Edge

Edge Chrome

Chrome Firefox

Firefox

3季度的基金重仓已经全部公布了,很多媒体又在讨论重仓的变化。我们这里先来讨论一下2季度基金重仓比例的变化对股价的影响,至于为什么要讨论2季度而不是3季度的基金重仓的变化,你看完后自然会明白了。

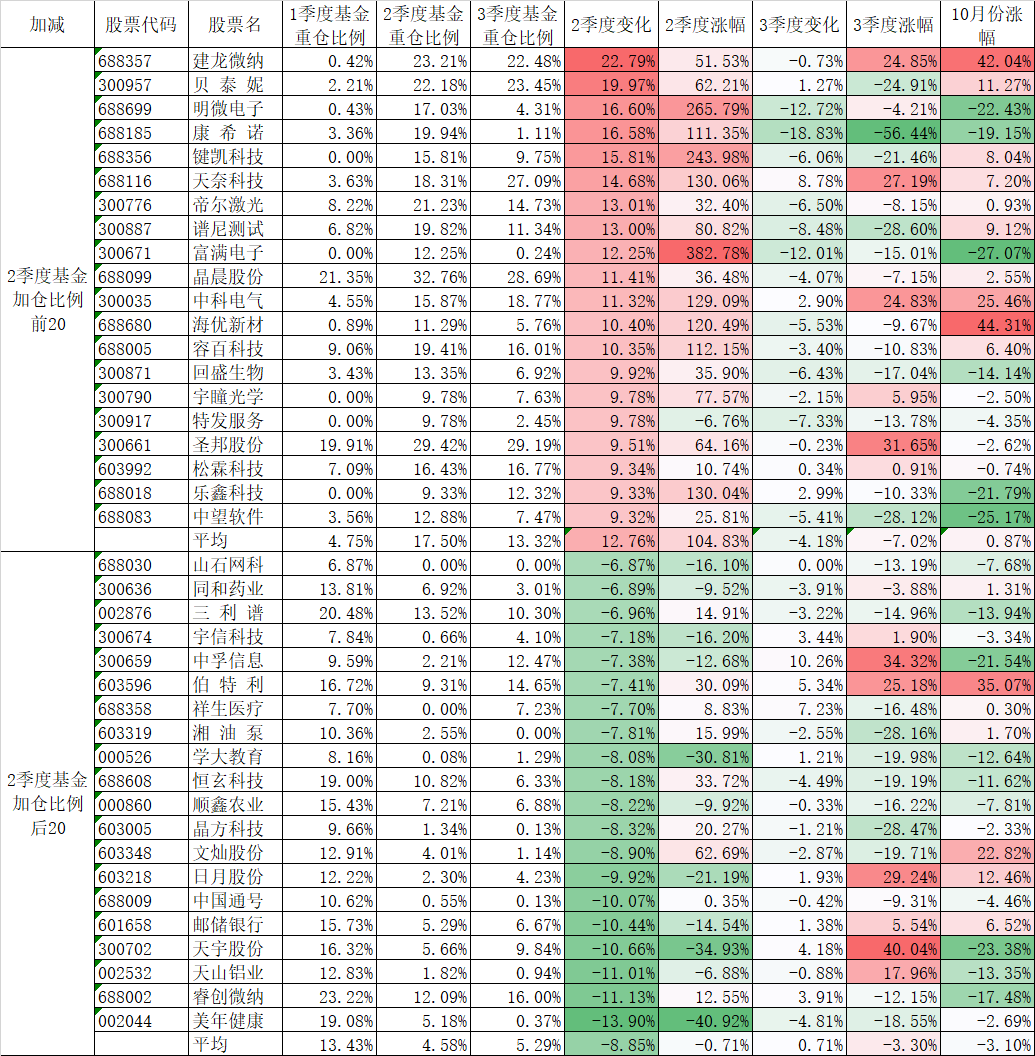

我们先看2季度基金加仓比例前20,加仓比例最高的建龙微纳,1季度末基金重仓比例只有0.42%,到了2季度末骤升到23.21%,增加了22.79%的仓位,结果2季度同期股价大涨了51.53%,加仓比例增加的前20的平均加仓幅度为12.76%,结果这20只股票平均涨幅高达104.83%,其中9只股票的涨幅都在翻番以上,这20只股票全部都是创业板和科创板,2季度创业板指涨26.05%、科创50涨27.23%,这20只个股的涨幅远远超过指数。

有意思的还在后面,3季度的重仓比例出来了,2季度加仓最大的这20只股票,2季度平均减仓了4.18%,3季度同期平均下跌了7.02%。我们再看看这20只股票中基金在3季度减仓最多的康希诺,3季度减仓了18.83%,从2季度的19.94%一下子减仓到1.11%,几乎是清仓式的减仓,结果3季度康希诺大跌56.44%。巧的是我还在2季度买了点康希诺,后来看趋势不对就卖了,还赚了几个点。说实在,从上面的数据我们可以看到,当季度基金的加仓对股价的影响还是非常大的,但因为数据的滞后,我们普通小散是无法享受的,如果等你看了基金的重仓数据再去加仓,康希诺的悲剧就很有可能重演。

再看看基金加仓的后20,平均跌了0.71%,其中10只股票是下跌的,要知道,2季度还是今年表现最好的一个季度。虽然后20在3季度平均也跌了3.03%,但比起前20在3季度平均下跌7.02%反而要好很多,这也说明了基金不管加仓还是减仓,对当季度股价的影响是非常大的,但对再后面一个季度的影响就非常弱。

这个数据告诉我们什么呢?它告诉我们等基金公布季度重仓数据后再妄图抄作业,差不多正好是去替基金接盘,所以也希望媒体不要再来误导我们小散了。康希诺就是典型的例子。我们作为小散,大部分人要对康希诺的基本面了解的深度要超过基金经理,几乎是不可能的,不仅康希诺不可能,大部分股票都不太可能。即使你只深研一两只股票,也容易产生路径依赖。我的对策是用广度来替代深度,在有鱼的地方去多捕鱼,比如今年的可转债。当然这只是我个人的观点。

最后再说一次,如果要抄作业,还不如抄北上资金的作业,没有别的原因,因为北上资金的买卖是每天公布的,及时性要比基金季报强很多。

我们先看2季度基金加仓比例前20,加仓比例最高的建龙微纳,1季度末基金重仓比例只有0.42%,到了2季度末骤升到23.21%,增加了22.79%的仓位,结果2季度同期股价大涨了51.53%,加仓比例增加的前20的平均加仓幅度为12.76%,结果这20只股票平均涨幅高达104.83%,其中9只股票的涨幅都在翻番以上,这20只股票全部都是创业板和科创板,2季度创业板指涨26.05%、科创50涨27.23%,这20只个股的涨幅远远超过指数。

有意思的还在后面,3季度的重仓比例出来了,2季度加仓最大的这20只股票,2季度平均减仓了4.18%,3季度同期平均下跌了7.02%。我们再看看这20只股票中基金在3季度减仓最多的康希诺,3季度减仓了18.83%,从2季度的19.94%一下子减仓到1.11%,几乎是清仓式的减仓,结果3季度康希诺大跌56.44%。巧的是我还在2季度买了点康希诺,后来看趋势不对就卖了,还赚了几个点。说实在,从上面的数据我们可以看到,当季度基金的加仓对股价的影响还是非常大的,但因为数据的滞后,我们普通小散是无法享受的,如果等你看了基金的重仓数据再去加仓,康希诺的悲剧就很有可能重演。

再看看基金加仓的后20,平均跌了0.71%,其中10只股票是下跌的,要知道,2季度还是今年表现最好的一个季度。虽然后20在3季度平均也跌了3.03%,但比起前20在3季度平均下跌7.02%反而要好很多,这也说明了基金不管加仓还是减仓,对当季度股价的影响是非常大的,但对再后面一个季度的影响就非常弱。

这个数据告诉我们什么呢?它告诉我们等基金公布季度重仓数据后再妄图抄作业,差不多正好是去替基金接盘,所以也希望媒体不要再来误导我们小散了。康希诺就是典型的例子。我们作为小散,大部分人要对康希诺的基本面了解的深度要超过基金经理,几乎是不可能的,不仅康希诺不可能,大部分股票都不太可能。即使你只深研一两只股票,也容易产生路径依赖。我的对策是用广度来替代深度,在有鱼的地方去多捕鱼,比如今年的可转债。当然这只是我个人的观点。

最后再说一次,如果要抄作业,还不如抄北上资金的作业,没有别的原因,因为北上资金的买卖是每天公布的,及时性要比基金季报强很多。

京公网安备 11010802031449号

京公网安备 11010802031449号