Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、11月2日希望转2打新申购

新希望二期可转债11月2日(周二)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

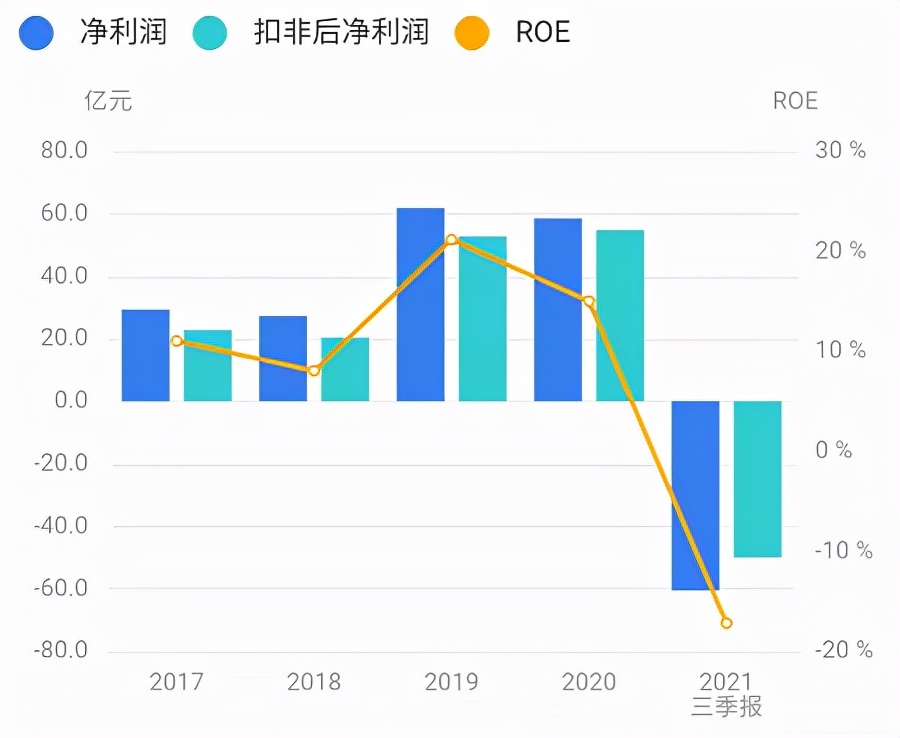

正股基本面尚可,估值合理。近年来业绩波动较大,毛利率下降,近期现金流紧张。受猪肉价格下降影响,2021年三季报净利润同比下降193.15%。根据芝士财富数据,公司是行业龙头,收入成长性较强,利润下滑快,带息债务占投入资本58%,偿债压力大。业绩评分半星。

正股主营饲料、禽类与生猪养殖、屠宰和肉制品加工,禽产业链齐全,其中饲料业务占比最高。公司议价能力强,与中粮、中储粮等多家国内外原料供应商巨头建立合作关系,在上游可获得物美价廉的原料供应。下游B端为海底捞、真功夫、云海肴等餐饮企业,C端已入驻沃尔玛、大润发、永辉、盒马、京东平台等全国性重点商超平台。

公司是国内国内饲料行业的龙头企业,多年保持规模第一,拥有全产业链经营模式。2021年受猪肉价格下跌、饲料价格上涨影响,公司业绩亏损扩大,目前猪肉价格仍处于筑底阶段,虽然下行空间不大,但在存栏量未明显下降的状态下,行业复苏尚需时日。行业地位评分一星。

2、转债条款

债券评级最高级AAA,到期年化收益率1.81%,下修条款严格(80%),PB1.94,下修空间较大,有回售条款。评级条款评分一星。

3、转债估值

目前转债小幅溢价,公司是行业龙头,行业处于下行周期,同类转债市场较为偏好,给的溢价高,二次发债,运作经验丰富,猪肉、饲料、养鸡概念。题材评分半星。主观评分半星。

猪肉、饲料类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较大,预计中签率将显著提升。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、11月2日希望转2打新申购

新希望二期可转债11月2日(周二)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值合理。近年来业绩波动较大,毛利率下降,近期现金流紧张。受猪肉价格下降影响,2021年三季报净利润同比下降193.15%。根据芝士财富数据,公司是行业龙头,收入成长性较强,利润下滑快,带息债务占投入资本58%,偿债压力大。业绩评分半星。

正股主营饲料、禽类与生猪养殖、屠宰和肉制品加工,禽产业链齐全,其中饲料业务占比最高。公司议价能力强,与中粮、中储粮等多家国内外原料供应商巨头建立合作关系,在上游可获得物美价廉的原料供应。下游B端为海底捞、真功夫、云海肴等餐饮企业,C端已入驻沃尔玛、大润发、永辉、盒马、京东平台等全国性重点商超平台。

公司是国内国内饲料行业的龙头企业,多年保持规模第一,拥有全产业链经营模式。2021年受猪肉价格下跌、饲料价格上涨影响,公司业绩亏损扩大,目前猪肉价格仍处于筑底阶段,虽然下行空间不大,但在存栏量未明显下降的状态下,行业复苏尚需时日。行业地位评分一星。

2、转债条款

债券评级最高级AAA,到期年化收益率1.81%,下修条款严格(80%),PB1.94,下修空间较大,有回售条款。评级条款评分一星。

3、转债估值

目前转债小幅溢价,公司是行业龙头,行业处于下行周期,同类转债市场较为偏好,给的溢价高,二次发债,运作经验丰富,猪肉、饲料、养鸡概念。题材评分半星。主观评分半星。

猪肉、饲料类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较大,预计中签率将显著提升。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号