Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

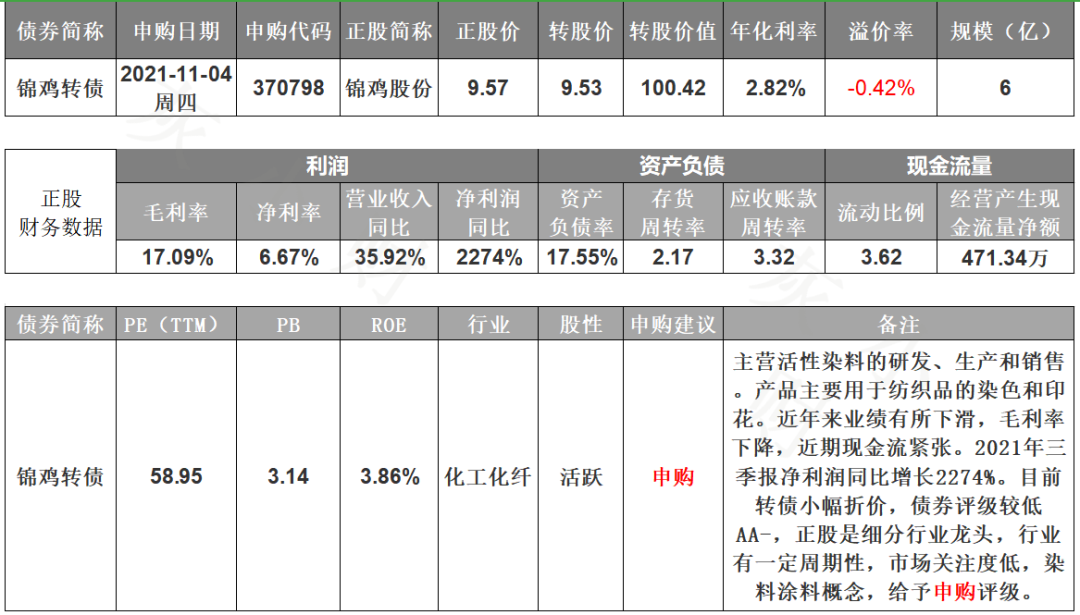

一、11月4日锦鸡转债打新申购

锦鸡股份可转债11月4日(周一)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

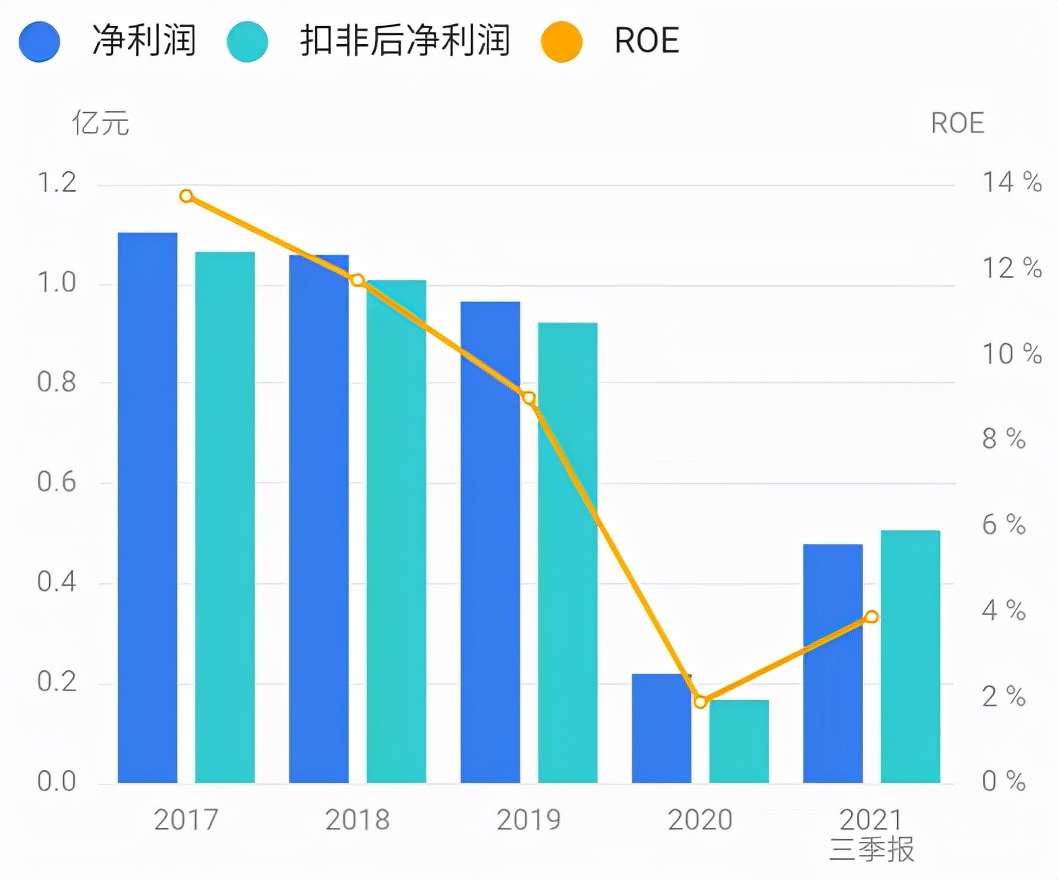

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率下降,近期现金流紧张。2021年三季报净利润同比增长2274%。根据芝士财富数据,公司销售收入现金含量低,变现速度慢,存货减值风险高,机构关注度低。业绩评分半星。

正股主营活性染料的研发、生产和销售,产品分为染色用活性染料和印花用活性染料两大类,主要用于棉、麻、羊毛、蚕丝等天然纤维和一部分化学纤维及其纺织品的染色和印花,是纺织业的常用染料之一。

公司是国内活性染料头部生产商之一,拥有较强的活性染料中间体配套的能力。受疫情影响,2020年公司利润大幅下滑,随着经济复苏,纺织行业景气度回升,公司多个项目扩产,公司业绩有望回暖。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率2.82%,下修条款严格(80%),PB3.14,下修空间较大,有回售条款,但依然严格(60%),强赎条件低(120%)。评级条款评分零星。

3、转债估值

目前转债小幅折价,公司是细分行业龙头,业绩待复苏,行业有一定周期性,同类转债市场偏好一般,小市值个股,场关注度低,染料涂料概念。题材评分半星。主观评分半星。

化工化纤类转债比较:

4、申购策略

综合评分两星,申购该转债。无网下申购,发行规模较小,预计中签率很低。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、11月4日锦鸡转债打新申购

锦鸡股份可转债11月4日(周一)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率下降,近期现金流紧张。2021年三季报净利润同比增长2274%。根据芝士财富数据,公司销售收入现金含量低,变现速度慢,存货减值风险高,机构关注度低。业绩评分半星。

正股主营活性染料的研发、生产和销售,产品分为染色用活性染料和印花用活性染料两大类,主要用于棉、麻、羊毛、蚕丝等天然纤维和一部分化学纤维及其纺织品的染色和印花,是纺织业的常用染料之一。

公司是国内活性染料头部生产商之一,拥有较强的活性染料中间体配套的能力。受疫情影响,2020年公司利润大幅下滑,随着经济复苏,纺织行业景气度回升,公司多个项目扩产,公司业绩有望回暖。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率2.82%,下修条款严格(80%),PB3.14,下修空间较大,有回售条款,但依然严格(60%),强赎条件低(120%)。评级条款评分零星。

3、转债估值

目前转债小幅折价,公司是细分行业龙头,业绩待复苏,行业有一定周期性,同类转债市场偏好一般,小市值个股,场关注度低,染料涂料概念。题材评分半星。主观评分半星。

化工化纤类转债比较:

4、申购策略

综合评分两星,申购该转债。无网下申购,发行规模较小,预计中签率很低。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号