Edge

Edge Chrome

Chrome Firefox

Firefox

明日苏租、麒麟、设研转债可进行申购,中签概率还行,大家不要忘记~

个人看法:

苏租转债:预计中0.1签,目前价值118,个人顶格申购。

麒麟转债:预计中0.05签,目前价值128,个人顶格申购。

设研转债:预计中0.018签,目前价值115,个人顶格申购。

(数据仅供参考,不构成投资建议)

1

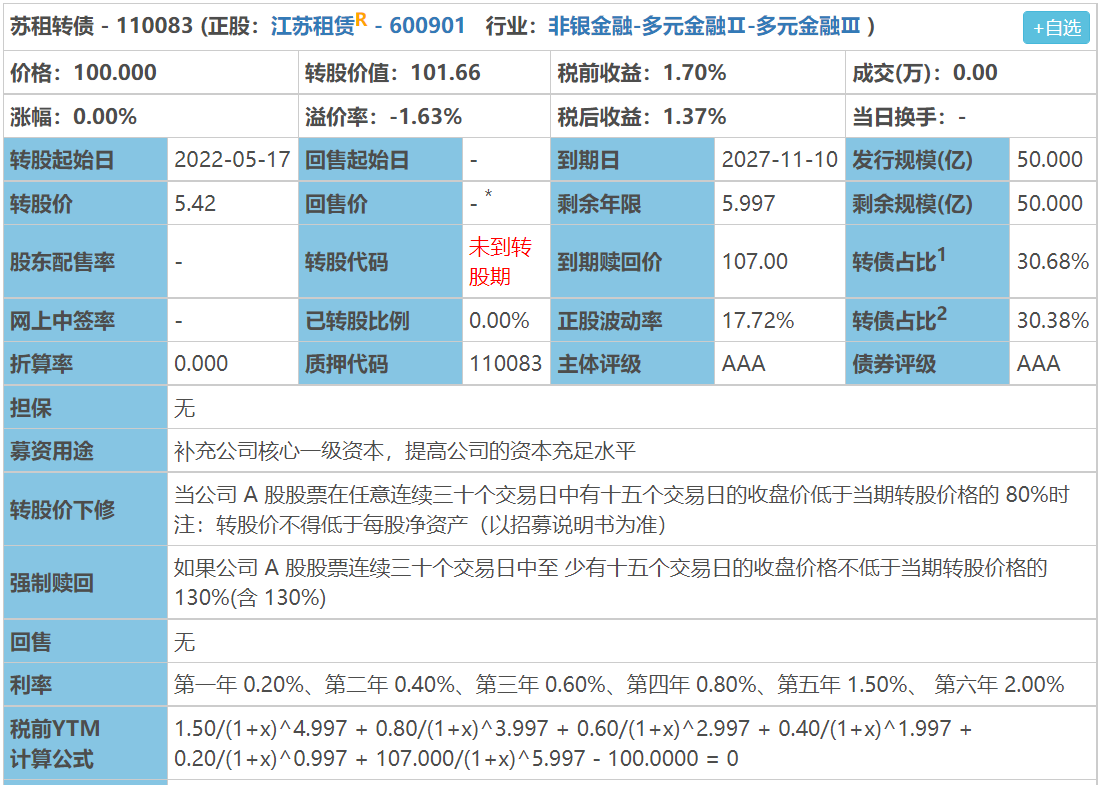

苏租转债:(正股代码:600901,配债代码:704901)

评级:AAA评级,可转债评级越高越好。

发行规模:50亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

江苏租赁今日收盘价5.51,转股价5.42,转股价值=转债面值/转股价格*正股价格=100/5.42*5.51=101.66,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+0.8+1.5+107=110.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.5233%,纯债价值简化计算89.77,纯债价值较好。

公司简介:

江苏租赁属于多元金融,实控人为江苏省国资委。公司业务经营范围包含融资租赁、固收类证券投资业务等,近年转型业务板块持续快速发展,不断探索厂商租赁业务模式,成为业务发展新亮点。

公司定位中小企业获得较高的综合收益,盈利能力较强,财务表现居同业较好水平,也建立了金融债券、资产支持证券、银行借款及同业拆借等多元化融资渠道。

公司成立于1985年,上市时间2018年3月,目前公司市值164.56亿,有息负债率85.65%,当前市盈率PE8.067,市净率PB1.2。

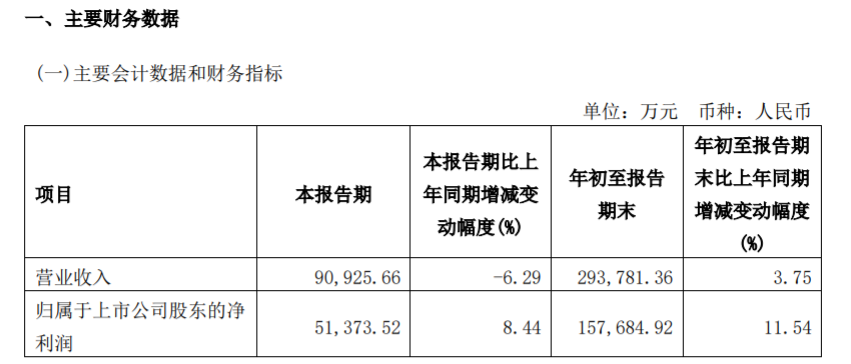

2021三季度报告公告:

公司前三季度营业收入同比增长3.75%,归属于上市公司股东净利润同比增长11.54%。

主要风险:

1、国内经济持续底部震荡及疫情导致资产质量承压。

2、产品多样化和专业化以及收入来源的多元化程度有待进一步提升。

3、资产流动性较弱,融资结构仍以短期债务为主,资产负债期结构错配较为明显。

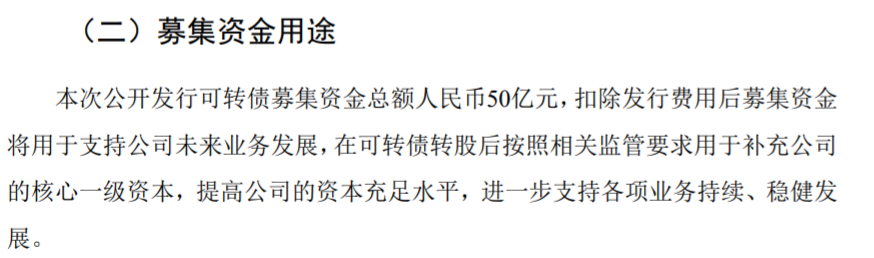

募集资金用途:

最近半年股价走势图:

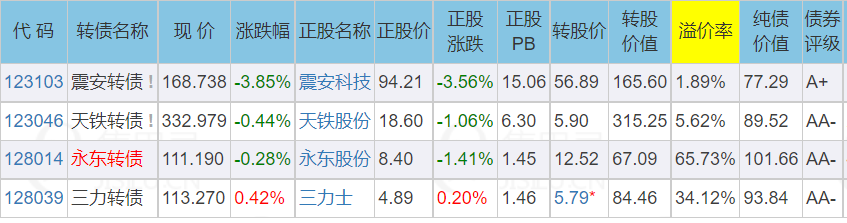

相似转债:

个人看法:

当前溢价率-1.63%,结合AAA评级、相似的转债、正股质地等综合因素目前给予16%的溢价率,目前价值:101.66*1.16=118。评级高,下修条款比较严苛,税前收益率低,无回售条款,金融行业负债率较高,波动性弱,整体就这样吧,没啥感觉。

之前测算安全垫也就8个多点,这次配售人数多,有发生踩踏的可能。

假设原始股东配售80%,网上申购按10亿计算,顶格申购单账户约中100000/1000/1000=0.1签,中签率一般。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

2

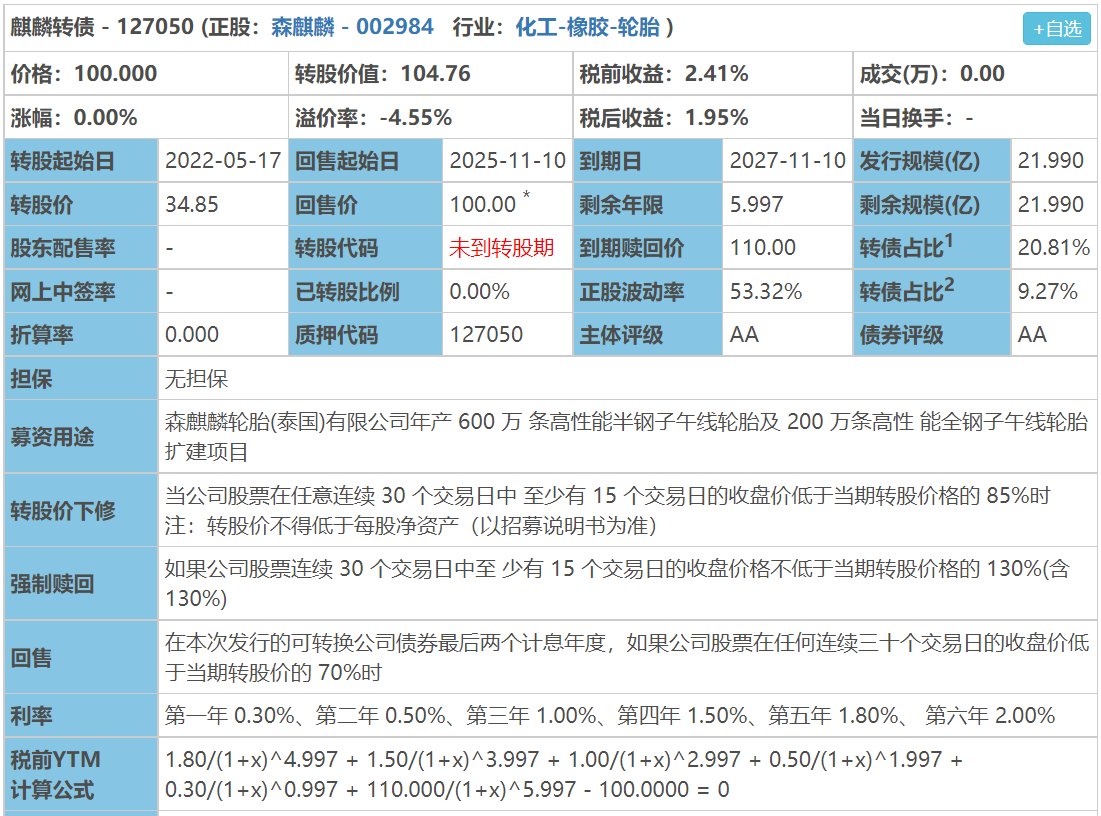

麒麟转债:(正股代码:002984,配债代码:082984)

评级:AA评级,可转债评级越高越好。

发行规模:21.99亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

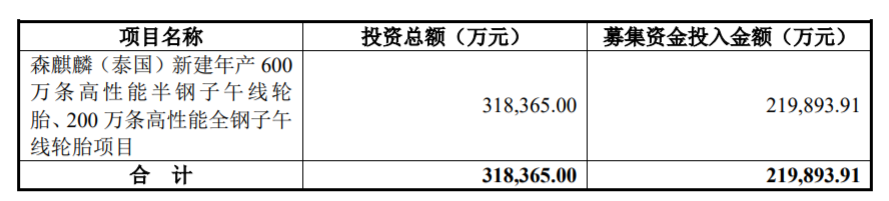

森麒麟今日收盘价36.51,转股价34.85,转股价值=转债面值/转股价格*正股价格=100/34.85*36.51=104.76,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率4.5194%,纯债价值简化计算88.29,纯债价值较好。

公司简介:

森麒麟属于化工业,公司系国内知名的轮胎制造企业,智能制造成果连续入选国家工信部示范名单,在智能制造、全球化布局、技术研发等方面具有一定的竞争优势。

近年来公司盈利状况较好,收入及毛利率水平逐年提高,2018-2020年综合毛利率分别为28.46%、32.17%、33.8%,总资产回报率及净资产收益率良好,现金生成能力较强。

公司成立于2007年,上市时间2020年9月,目前公司市值237.19亿,有息负债率11.45%,当前市盈率PE28.324,市净率PB3.881。

2021三季度报告公告:

公司前三季度营业收入同比增长9.1%,归属于上市公司股东净利润同比下降20%。

主要风险:

1、收入主要来源于海外,面临外部经营风险上升。

2、面临一定的原材料价格波动风险。

3、在建项目存在较大的资金支出。

4、涉保理合同纠纷,未来可能存在现金偿付风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-4.55%,结合AA评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,目前价值:104.76*1.22=128,国内领先的轮胎制造企业,综合毛利率高,质地不错,深市转债集合竞价区间70-130,涨幅超过30%停盘至下午2:57。

假设原始股东配售75%,网上申购按5.4975亿计算,顶格申购单账户约中54975/1000/1000=0.05签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

3

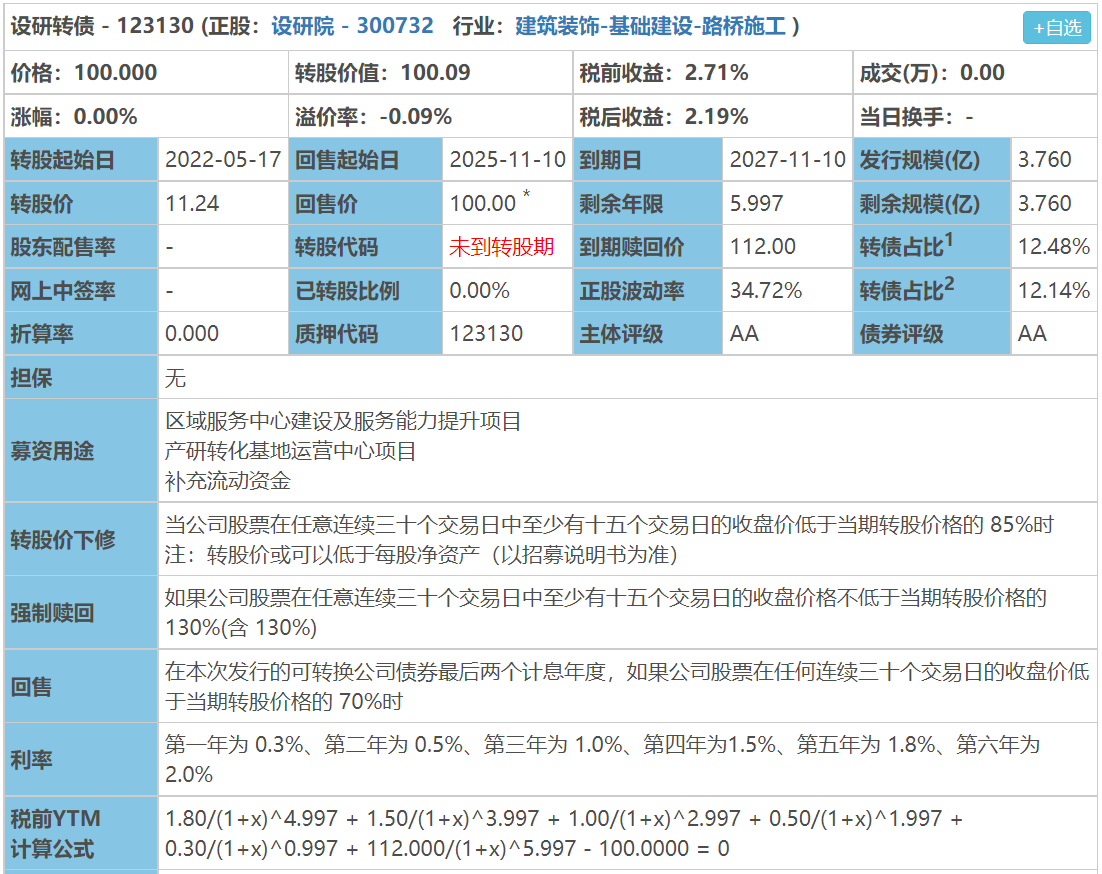

设研转债:(正股代码:300732,配债代码:380732)

评级:AA评级,可转债评级越高越好。

发行规模:3.76亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

设研院今日收盘价11.25,转股价11.24,转股价值=转债面值/转股价格*正股价格=100/11.24*11.25=100.09,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.5194%,纯债价值简化计算89.82,纯债价值较好。

公司简介:

设研院属于建筑装饰业,公司是河南省交通设计咨询行业的龙头企业,在科研能力、人才储备及资质方面具有竞争优势,业务毛利率水平较高,2020年公司主营业务毛利率为40.62%。截止2020年底,公司设计咨询业务在手合同金额为19.62亿,项目储备较为充足。

公司成立于1964年,上市时间2017年12月,目前公司市值30.97亿,有息负债率23.38%,当前市盈率PE9.305,市净率PB1.223。

2021三季度报告公告:

公司前三季度营业收入同比增长22.35%,归属于上市公司股东净利润同比增长16.8%。

主要风险:

1、应收账款对资金形成较大占用,收现质量一般。

2、行业竞争加剧,利润空间不断缩窄。

3、公司设计咨询项目承揽受河南省公路等基础设施建设规划影响大。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-0.09%,结合AA评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,目前价值:100.09*1.15=115。对标交科,当前建筑相关的属于小透明,即便估值比较低,但是大家都喜欢有朝气的孩子,这种传统的老行业都没啥关注度咯。

假设原始股东配售55%,网上申购按1.692亿计算,顶格申购单账户约中16920/950/1000=0.018签,中签率很低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

个人看法:

苏租转债:预计中0.1签,目前价值118,个人顶格申购。

麒麟转债:预计中0.05签,目前价值128,个人顶格申购。

设研转债:预计中0.018签,目前价值115,个人顶格申购。

(数据仅供参考,不构成投资建议)

1

苏租转债:(正股代码:600901,配债代码:704901)

评级:AAA评级,可转债评级越高越好。

发行规模:50亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

江苏租赁今日收盘价5.51,转股价5.42,转股价值=转债面值/转股价格*正股价格=100/5.42*5.51=101.66,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+0.8+1.5+107=110.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.5233%,纯债价值简化计算89.77,纯债价值较好。

公司简介:

江苏租赁属于多元金融,实控人为江苏省国资委。公司业务经营范围包含融资租赁、固收类证券投资业务等,近年转型业务板块持续快速发展,不断探索厂商租赁业务模式,成为业务发展新亮点。

公司定位中小企业获得较高的综合收益,盈利能力较强,财务表现居同业较好水平,也建立了金融债券、资产支持证券、银行借款及同业拆借等多元化融资渠道。

公司成立于1985年,上市时间2018年3月,目前公司市值164.56亿,有息负债率85.65%,当前市盈率PE8.067,市净率PB1.2。

2021三季度报告公告:

公司前三季度营业收入同比增长3.75%,归属于上市公司股东净利润同比增长11.54%。

主要风险:

1、国内经济持续底部震荡及疫情导致资产质量承压。

2、产品多样化和专业化以及收入来源的多元化程度有待进一步提升。

3、资产流动性较弱,融资结构仍以短期债务为主,资产负债期结构错配较为明显。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-1.63%,结合AAA评级、相似的转债、正股质地等综合因素目前给予16%的溢价率,目前价值:101.66*1.16=118。评级高,下修条款比较严苛,税前收益率低,无回售条款,金融行业负债率较高,波动性弱,整体就这样吧,没啥感觉。

之前测算安全垫也就8个多点,这次配售人数多,有发生踩踏的可能。

假设原始股东配售80%,网上申购按10亿计算,顶格申购单账户约中100000/1000/1000=0.1签,中签率一般。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

2

麒麟转债:(正股代码:002984,配债代码:082984)

评级:AA评级,可转债评级越高越好。

发行规模:21.99亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

森麒麟今日收盘价36.51,转股价34.85,转股价值=转债面值/转股价格*正股价格=100/34.85*36.51=104.76,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率4.5194%,纯债价值简化计算88.29,纯债价值较好。

公司简介:

森麒麟属于化工业,公司系国内知名的轮胎制造企业,智能制造成果连续入选国家工信部示范名单,在智能制造、全球化布局、技术研发等方面具有一定的竞争优势。

近年来公司盈利状况较好,收入及毛利率水平逐年提高,2018-2020年综合毛利率分别为28.46%、32.17%、33.8%,总资产回报率及净资产收益率良好,现金生成能力较强。

公司成立于2007年,上市时间2020年9月,目前公司市值237.19亿,有息负债率11.45%,当前市盈率PE28.324,市净率PB3.881。

2021三季度报告公告:

公司前三季度营业收入同比增长9.1%,归属于上市公司股东净利润同比下降20%。

主要风险:

1、收入主要来源于海外,面临外部经营风险上升。

2、面临一定的原材料价格波动风险。

3、在建项目存在较大的资金支出。

4、涉保理合同纠纷,未来可能存在现金偿付风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-4.55%,结合AA评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,目前价值:104.76*1.22=128,国内领先的轮胎制造企业,综合毛利率高,质地不错,深市转债集合竞价区间70-130,涨幅超过30%停盘至下午2:57。

假设原始股东配售75%,网上申购按5.4975亿计算,顶格申购单账户约中54975/1000/1000=0.05签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

3

设研转债:(正股代码:300732,配债代码:380732)

评级:AA评级,可转债评级越高越好。

发行规模:3.76亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

设研院今日收盘价11.25,转股价11.24,转股价值=转债面值/转股价格*正股价格=100/11.24*11.25=100.09,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.5194%,纯债价值简化计算89.82,纯债价值较好。

公司简介:

设研院属于建筑装饰业,公司是河南省交通设计咨询行业的龙头企业,在科研能力、人才储备及资质方面具有竞争优势,业务毛利率水平较高,2020年公司主营业务毛利率为40.62%。截止2020年底,公司设计咨询业务在手合同金额为19.62亿,项目储备较为充足。

公司成立于1964年,上市时间2017年12月,目前公司市值30.97亿,有息负债率23.38%,当前市盈率PE9.305,市净率PB1.223。

2021三季度报告公告:

公司前三季度营业收入同比增长22.35%,归属于上市公司股东净利润同比增长16.8%。

主要风险:

1、应收账款对资金形成较大占用,收现质量一般。

2、行业竞争加剧,利润空间不断缩窄。

3、公司设计咨询项目承揽受河南省公路等基础设施建设规划影响大。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-0.09%,结合AA评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,目前价值:100.09*1.15=115。对标交科,当前建筑相关的属于小透明,即便估值比较低,但是大家都喜欢有朝气的孩子,这种传统的老行业都没啥关注度咯。

假设原始股东配售55%,网上申购按1.692亿计算,顶格申购单账户约中16920/950/1000=0.018签,中签率很低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号