Edge

Edge Chrome

Chrome Firefox

FirefoxSAYBYEA股 - 等待收割的韭菜

赞同来自: llllpp2016

远月的压力会不会很大?

特别是09

既是旧季仓单最后的出局机会,又面临新季红枣上市的冲击(今年大概率不缺红枣了,20年3-5元每公斤,21年7-9元每公斤,22年肯定不缺枣,2212合约隐含8元左右每公斤,今天产量环比增加100%)

SAYBYEA股 - 等待收割的韭菜

而红枣仓单在明年09后就失效了,货物必须拉出去,如果仓单不能逐渐释放到现货市场,那么最后5-7-9集中交割势在必行,而我看多头未必是真实接货,最后大概率要弃盘而逃,因为:

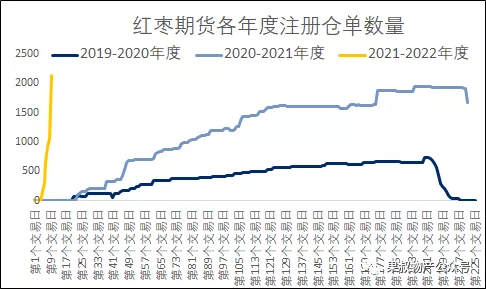

将近2万张仓单,2000个法人户,每个户10张是50吨,17米的大车要拉2车,50%以上的货在新疆

这样的实物交割闻所未闻

交易所应该尽快促成仓单中的枣子流通到现货去,否则明年5-7-9合约的走势会意想不到,或许会大幅贴水现货

赞同来自: 就这样了吧 、llllpp2016

赞同来自: SAYBYEA股 、集思集想 、llllpp2016 、mengyao

红枣仓单已经有9000张,表示很容易交割,和苹果有很大不同,2209合约多头逼仓的可能性极小。

所以,大概率,2212合约价格最终要大于2209合约,有1000到2000点套利空间

赞同来自: llllpp2016

赞同来自: aijuanjuan

这个并非处罚条例,而是交易所认为未来风险很大,为保护客户利益限制开仓:),已经开仓的不管.,可能原因,红枣期货价格相比现货市场过高的,多头交割有风险,保护产业客户的利益。

---》 谁有这个“投资者互动平台”的账户,麻烦去问一下它为什么不做这个确定的套利?它是标准的产业户,套保额度是不受限的。

- 好想你 枣业,三季报显示营业额 7.6亿,净利润 0.18亿。账上好像还有挺多现金。

- 11月21日已注册仓单 4128 + 预报 10410,其中在 好想你 仓库的有 991+预报 3568。

- 之前传言有部分贸易商和企业在 13000附近做了套保,目前被爆,只能用陈枣做成仓单交货。

按目前确定的套利空间,类似好想你这种企业应该吃下全部仓单,再抛到5月9月的盘面(资金不够还可以贷款,这么确定性的事银行求之不得),偏偏却没发生这么有趣的事。

现在12/05价差2600多点,仓储半年 2700 = 540点 ,扣除其他杂费净利润大约2000点。

每张5吨=预备10万本金,半年赚1万,最大只能做10张,还一堆麻烦事,做实体生意的还真看不上。

交易所并不提供“交割实务”这种实操性文件,反而是留下隐秘的坑让人敢看不敢动。也反过来说明根本不打算让大众大规模参与交割。

赞同来自: harold11

有关红枣期货持仓说明

需你公司客户提交情况说明,加盖公章,于11点之前提交:

1.请客户详细说明今日在红枣2112合约交易的交易策略及主要考虑?

公司红枣期货上采用的是套利策略,红枣期货2112和2203合约价差1900多点,而根据郑州交易所交割和仓单规则,红枣期货是标准仓单,每年9月注销仓单,仓单存储费3元每天,2212和2103之间有4个月,仓库存储费月360元,所以采用套利策略,买入2112合约,交割获得仓单,在2205 合约交付仓单,去除增值税约200元,可以获得很高的套利收益。

2.是否参与红枣2112合约交割?

如果在交割前2112合约和2203 合约的价差缩小到800以内,则不交割,套利平仓。否则参与交割。

如参与交割,将比价现货市场和期货市场进行销售,暂时无红枣现货购销协议;

3.是否了解红枣现货市场?包括但不限于供求关系、后续走势判断等?

公司对全国的红枣现货市场很了解,一直订阅红枣市场行情等,今年主产地新疆的红枣减产,价格上扬。

4.是否存在实际控制关系未申报?

无

5.资金来源;

期货和交割资金为公司空余资金。

6.近期红枣期货相关合约价格波动较大,市场关注度高,交易所要求客户合规理性交易,请客户规范自身交易行为,说明下一步交易策略及计划,避免对合约价格造成影响,交易所根据市场情况及客户交易行为不排除采取进一步监管措施。

公司在红枣期货上面,为了的交易策略依然是跨期套利策略,直到跨期套利收缩到无明显的利润空间。

赞同来自: harold11

因买入红枣2112和2203套利,朋友接到期货公司发来的交易所要求说明通知,

材料要求

处理要求

需你公司客户提交情况说明,加盖公章,于11点之前提交:1.请客户详细说明今日在红枣2112合约交易的交易策略及主要考虑? 2.是否参与红枣2112合约交割?如参与交割,是否存在红枣现货购销协议并提供;如不参与交割,请提供平仓时间和价位。 3.是否了解红枣现货市场?包括但不限于供求关系、后续走势判断等? 4.是否存在实际控制关系未申报? 5.资金来源; 6.近期红枣期货相关合约价格波动较大,市场关注度高,交易所要求客户合规理性交易,请客户规范自身交易行为,说明下一步交易策略及计划,避免对合约价格造成影响,交易所根据市场情况及客户交易行为不排除采取进一步监管措施。

赞同来自: harold11 、zoetina52 、国金期货 、堂吉诃德加

但是海南天然橡胶R708事件。给大家参考下风险。90年代末,海南中商所地处我国天然橡胶主产区,天然橡胶作为其上市品种之一,可谓得天独厚。如此理想的配置,本该对现货市场及地方经济发挥更大的积极作用,然而,R708事件的发生,却对国内天然橡胶期货现货市场造成了巨大冲击,使得参与各方损失惨重。

在1996年的R608合约上,已演绎过一场多逼空行情,主要表现为投机多头利用东南亚产胶国及国内天然橡胶主产区出现的自然灾害进行逼仓。

在1997年初,在R703合约上,多头逆市拉抬期市胶价,使得海南中商所定点库所存的天然橡胶仓单开始增加。到R708逼空行情出现之前,注册仓单已达4万多吨。R708事件的导火线应是东京天胶于110日元/公斤一线企稳后大幅反弹,是在市场供给过剩的情况下发生的。

国内一大批投机商本欲借机在R706合约上做文章,但由于受到以当地现货商为首的空头主力凭借实盘入市打压,再加上时间不充足,不得不放弃该合约,并主动平多翻空。于是,胶价全线崩盘,连续四天跌停,创下新低9715元/吨。但市场中的多头并不甘心失败,反调集雄厚的后备资金卷土重来。他们在R708上悄然建多,在 1997年5月份的下半月将胶价由10000点水平拉至11300点以上。而空头也不示弱,从国内现货市场上调入了大批天然胶现货进入中商所仓库,并声称手中已掌握了10万多吨现货仓单,准备以实盘交割相见。多头主力是上海、江浙一带的投机大户,他们诈称准备接完库存胶去扩充上海市场,以此来吸引中小散户加盟。多空大战在6月底至7月初再次升级,双方在11200—11400之间形成对抗。7月4日,多头突然发难,实行上下洗盘。在R708合约跌到 10790之后,多方强行拉抬,当日封至涨停,随后将期价连续上推,并挟持近23万手的巨仓。R708在7月底一度摸高到12600一线。巨大的风险已聚集在海南中商所以及部分会员身上。

7月26日、27日,交易所理事会持续不断地讨论R708问题,并在多空大户之间斡旋。由于谈判无任何进展。

7月30日,中商所发文,“对R708买方持仓保证金分阶段提高,并自30日起,除已获本所批准其套期保值实物交割头寸尚未建仓者外,一律禁止在R708合约上开新仓。”同日,中商所再次发文,暂停农垦所属金龙和金环仓库的天然胶入库。至此,R708大战基本宣告收场。

从8月4日起,以每天一个跌停板(前3日每日400点,后7日每日20点)的速度于8月18日以11160元/吨和持仓59728手摘牌。

R708事件的处理延续了几个月时间。其间,标的达数亿甚至数十亿的经济纠纷在法院审理,中国证监会有史以来最大规模地处罚了一批期货经纪机构和市场参与者。R708事件的直接结果为:多方分仓的近20个席位宣告爆仓;多方按8月18日持仓单边29864手支付20%的违约罚款,计3.33 亿元;多方于8月4日至13日的协议平仓中支付赔偿金近2亿元;多方在交割中只勉强接下13000吨现货;而空方意欲交割的16万吨现货,最终在期、现货市场上以平均不高于8000元/吨的价格卖出,共计损失1.4亿元。

因此,R708事件是一场严重破坏期货市场规则而又两败俱伤的豪赌。

但是交割套利,要求是企业期货账号,并且能够开出红枣销售的增值税发票,同一合约最大手数10手,1手5吨。交割最小单位5吨,现在期货价约16000吨,所以最小投入资金5吨约8万元,最大10吨约80万。

交割注意要点,交易所要求写大户持仓报告(进入交割月,一般账号最大限仓10手,超过80%最大限仓数量的成为大户:),8手以上得写说明,7手以下不要写。说明交割理由),

套利原理,红枣期货是标准仓单交割,仓库费用是3元一天,交割费0.5元吨,增值税为9%,所以多近空远套利,当合约差价按月度计算,大于100元月左右一个月时候,形成教科书式标准套利。现在2112合约比2201合约低900多元,比2205合约低2600元,所以多近空远,12和01套利共1个月,利润 是900减100费用,税约80元,利润720元,投资成本是16000元左右,利润率4.5%。12和05合约,价差2600左右,6个月费用600元,税250元左右,利润1750元一吨,资金同样16000,利润10.9%.

赞同来自: llllpp2016

淀粉玉米现在套利也不错,我套了10手。

菜油05-09套利用看起来也行,套了10手,但是这个是超远期合约,流动性非常低。

赞同来自: llllpp2016

1.转抛成本不只630,红枣的交割费用非常高的,最少每吨再加300-400;

2. 不是法人户就能接仓单,需要有一定资质的。

京公网安备 11010802031449号

京公网安备 11010802031449号