Edge

Edge Chrome

Chrome Firefox

Firefox

周五的文章发出来之后,大部分小伙伴觉得虎猫君说的对,当前可转债确实高估了,要注意风险。

但还是有少部分小伙伴对此表达了不同的意见,主要有两个方面。

1、我知道可转债当前高估了,但问题是高估之后可能还会有更高估,就算低估之后也可能更低估,这就很麻烦。

其实这句话是对的,很多时候市场的疯狂程度超我们的想象,且持续时间有可能很长。并不存在高估就一定会下跌的说法。

确实,可转债低估时可能会继续跌,高估时可能会继续涨。

那么我们为什么要追求在低估时多买,高估时少买、不买甚至要卖出呢。

因为时间。

在低估时买入,随着时间的流逝,低估的可转债总会变得合理甚至高估,这样时间就变成了你的朋友。

在高估时买入,随着时间的流逝,高估的可转债总会变得合理甚至低估,这样时间就变成了你的炮友,你还要谨防她什么时候会仙人跳,割你一刀。

另外可转债和股票还不一样,比如07年高点买入高估的中国平安,忍辱负重10年也就回本了。

但如果在200元甚至更高的价格买入可转债,如果被套,公司再宣布强赎,可转债都没了,也不存在解套的可能性了。

另外我之前在雪球论坛都看到有人在呼吁:我们要先认识到泡沫,再拥抱泡沫,最后在泡沫破灭之前离场。

问题是我们怎么知道泡沫什么时候破灭?

万一,我们认识到泡沫,刚去拥抱的那一刻,它破了,这怎么搞?

2、当前可转债其实并不高估。你想可转债下有债券的保底、上有股票的不封顶,还能作弊一样的下修转股价,这么好的规则和标的,给一点估值溢价不过分。

你看拼多多在美股上市的可转债,不能下修转股价,利息还是0,都被抢购一空。现在A股的可转债只是价值回归罢了。

可转债确实是个美妙的投资品种,这一点我一直在强调。

但,下有保底上不封顶的特性,是最近才有的吗?可以下修转股价的规则也是最近才被发现的吗?当然不是。

那为什么今年年初的时候,可转债跌成那种鬼样子?是因为当时改了规则吗?可转债违约了吗?当然不是。

关键原因还是在于,人们在乐观的时候,可转债的优点被无限放大,悲观的时候,可转债的缺点又被无限放大。

是否高估我们用数据来说话,来看本周五(2021年11月12日)收盘的数据:

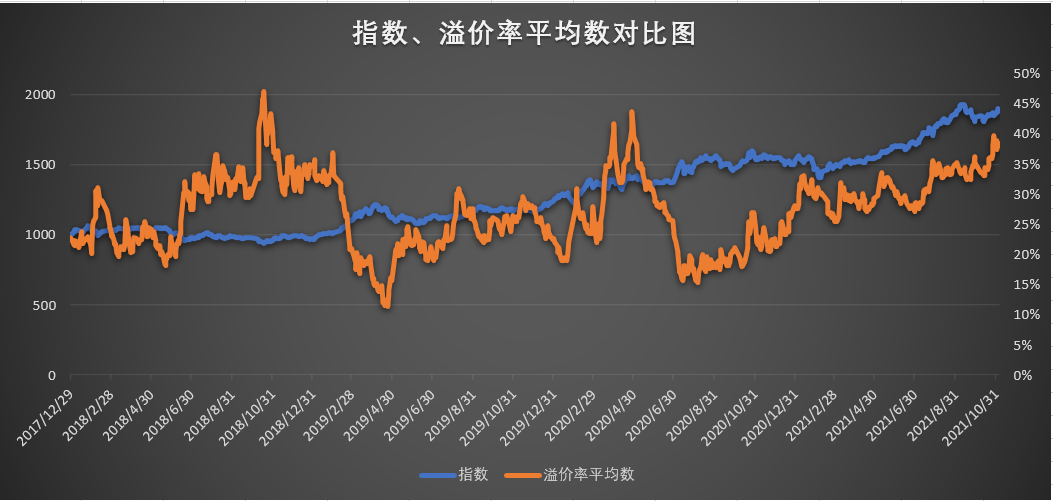

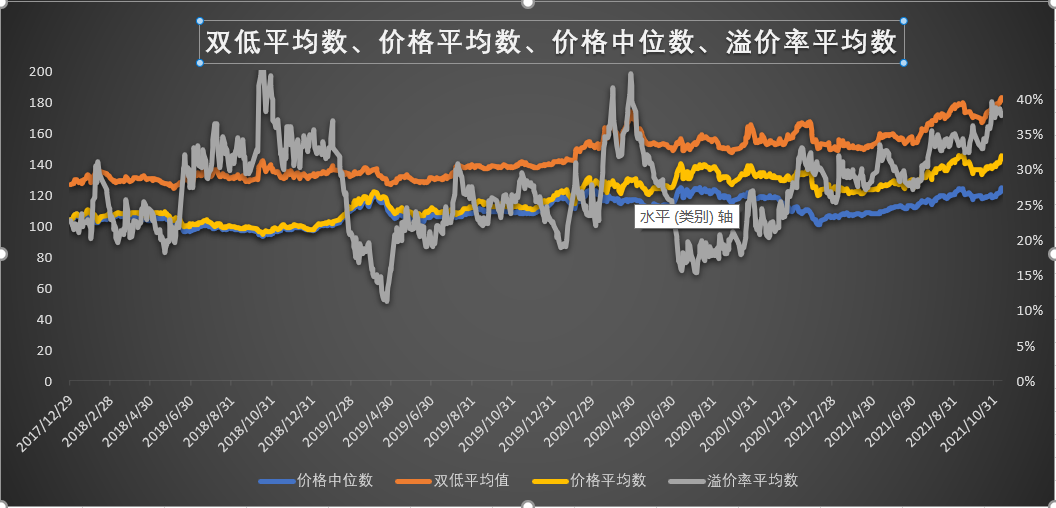

1)所有可转债的平均价格为145.285元,为历史第二高。(第一高是2021年9月8日的145.398元)

2)所有可转债的中位数价格为124.374元,历史第三高。

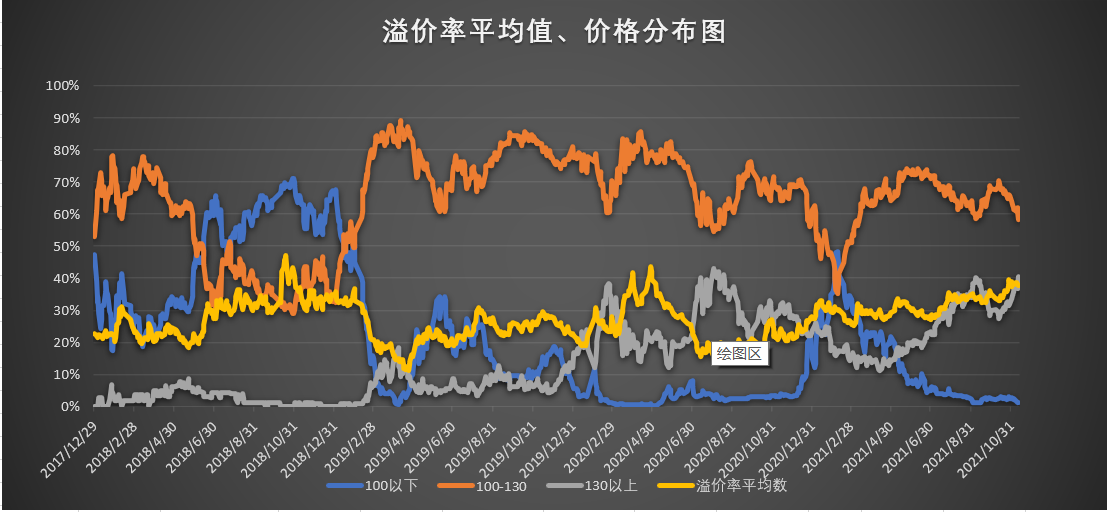

3)可转债的平均溢价率为37.59%,排在了38位,前5%的位置。但是要知道,在2018年大熊市中,所有可转债的溢价率都是很高的。但它们当时价格很低,并不算高估。

4)双低平均值(价格+溢价率)为182.88,历史最高。

又会有人说,虎猫君你别总和自己的历史数据比,看看国外的可转债吧,利息很低,还不能下修转股价,这次可转债只是价值回归,并不算高估。

因为我手头上并没有国外可转债的整体数据,所以这一点我无法证伪。

但,国内外可转债的规则差距是这两个月才存在的吗?之前那么多年价值没回归,现在就刚好回归了?

我又想起了2600元的贵州茅台,当时市场的逻辑是,茅台已经不能用白酒来估值了,而要用奢侈品来估值,看看爱马仕LV的市盈率吧,现在茅台只不过是价值回归而已。

因为短期无法证伪,所以我不能说这种观点是错的,一切还是交给时间吧,看它是愿意当朋友还是炮友。

可转债高估,并不代表一定要卖出甚至清仓,我的观点很明确,现在买入或者加仓可转债要谨慎。

公众号:虎猫复利笔记

但还是有少部分小伙伴对此表达了不同的意见,主要有两个方面。

1、我知道可转债当前高估了,但问题是高估之后可能还会有更高估,就算低估之后也可能更低估,这就很麻烦。

其实这句话是对的,很多时候市场的疯狂程度超我们的想象,且持续时间有可能很长。并不存在高估就一定会下跌的说法。

确实,可转债低估时可能会继续跌,高估时可能会继续涨。

那么我们为什么要追求在低估时多买,高估时少买、不买甚至要卖出呢。

因为时间。

在低估时买入,随着时间的流逝,低估的可转债总会变得合理甚至高估,这样时间就变成了你的朋友。

在高估时买入,随着时间的流逝,高估的可转债总会变得合理甚至低估,这样时间就变成了你的炮友,你还要谨防她什么时候会仙人跳,割你一刀。

另外可转债和股票还不一样,比如07年高点买入高估的中国平安,忍辱负重10年也就回本了。

但如果在200元甚至更高的价格买入可转债,如果被套,公司再宣布强赎,可转债都没了,也不存在解套的可能性了。

另外我之前在雪球论坛都看到有人在呼吁:我们要先认识到泡沫,再拥抱泡沫,最后在泡沫破灭之前离场。

问题是我们怎么知道泡沫什么时候破灭?

万一,我们认识到泡沫,刚去拥抱的那一刻,它破了,这怎么搞?

2、当前可转债其实并不高估。你想可转债下有债券的保底、上有股票的不封顶,还能作弊一样的下修转股价,这么好的规则和标的,给一点估值溢价不过分。

你看拼多多在美股上市的可转债,不能下修转股价,利息还是0,都被抢购一空。现在A股的可转债只是价值回归罢了。

可转债确实是个美妙的投资品种,这一点我一直在强调。

但,下有保底上不封顶的特性,是最近才有的吗?可以下修转股价的规则也是最近才被发现的吗?当然不是。

那为什么今年年初的时候,可转债跌成那种鬼样子?是因为当时改了规则吗?可转债违约了吗?当然不是。

关键原因还是在于,人们在乐观的时候,可转债的优点被无限放大,悲观的时候,可转债的缺点又被无限放大。

是否高估我们用数据来说话,来看本周五(2021年11月12日)收盘的数据:

1)所有可转债的平均价格为145.285元,为历史第二高。(第一高是2021年9月8日的145.398元)

2)所有可转债的中位数价格为124.374元,历史第三高。

3)可转债的平均溢价率为37.59%,排在了38位,前5%的位置。但是要知道,在2018年大熊市中,所有可转债的溢价率都是很高的。但它们当时价格很低,并不算高估。

4)双低平均值(价格+溢价率)为182.88,历史最高。

又会有人说,虎猫君你别总和自己的历史数据比,看看国外的可转债吧,利息很低,还不能下修转股价,这次可转债只是价值回归,并不算高估。

因为我手头上并没有国外可转债的整体数据,所以这一点我无法证伪。

但,国内外可转债的规则差距是这两个月才存在的吗?之前那么多年价值没回归,现在就刚好回归了?

我又想起了2600元的贵州茅台,当时市场的逻辑是,茅台已经不能用白酒来估值了,而要用奢侈品来估值,看看爱马仕LV的市盈率吧,现在茅台只不过是价值回归而已。

因为短期无法证伪,所以我不能说这种观点是错的,一切还是交给时间吧,看它是愿意当朋友还是炮友。

可转债高估,并不代表一定要卖出甚至清仓,我的观点很明确,现在买入或者加仓可转债要谨慎。

公众号:虎猫复利笔记

京公网安备 11010802031449号

京公网安备 11010802031449号