Edge

Edge Chrome

Chrome Firefox

Firefox

个人经验总结:提高收入,配置资产,开发策略,提高信用

1.首要目标提高每月现金流(短时间工作/低成本创业,进入2)

2.现金结余配置大类资产(股债商房波汇 定期平衡,进入3)

3.超额收益需要开发策略,中性对冲套利策略,高频交易策略,申购打新策略,法律套利策略(策略年化收益率>融资利率,进入4)

4.提升个人信用评级,用配置资产去融资零负利率、长久期、高杠杆、无保底要求的资金,用杠杆去执行超额收益策略,用利润配置大类资产(国家+银行+企业+个人融资途径依赖高信用体系,返回2,执行下一个优化的流程)

1.首要目标提高每月现金流(短时间工作/低成本创业,进入2)

2.现金结余配置大类资产(股债商房波汇 定期平衡,进入3)

3.超额收益需要开发策略,中性对冲套利策略,高频交易策略,申购打新策略,法律套利策略(策略年化收益率>融资利率,进入4)

4.提升个人信用评级,用配置资产去融资零负利率、长久期、高杠杆、无保底要求的资金,用杠杆去执行超额收益策略,用利润配置大类资产(国家+银行+企业+个人融资途径依赖高信用体系,返回2,执行下一个优化的流程)

0

@你猜再猜

2.单因子把历史走势接近打包成一个产品池*弱相关因子产品池N个(5+20+)

3.仓位比例分散,保证亏不完

4.5+20+的基础上,找买点概率启动期,保证利润空间大,不能再后期买入,容易亏。

5.未来一周卖点概率判断OK兑现+未来一周卖点概率判断错误纠错止损

6.结束本期投机,统计数据的概率,概率高,返回1。概率低,停止交易,纠正错误。

举例1.统计数据,分析各类股票的走势,(5+20+跟随,5-20+回调,5+20-启动,5-20-反转)2.在流动性充足的情况下,研究单因子,建立5+20+同类因子股票池(波动率,市值,股息率。。。。)3.轮动买卖点,20日从小到大排序,轮动买入低位品种,卖出高位品种+持有5日自动卖出,再买入低位品种4.仓位比例固定,分散买入符合条件的品种1.预判未来一周的概率分布图(5+20+,5+20-,5-20-,5-20+,分别有4种买卖手法)

2.单因子把历史走势接近打包成一个产品池*弱相关因子产品池N个(5+20+)

3.仓位比例分散,保证亏不完

4.5+20+的基础上,找买点概率启动期,保证利润空间大,不能再后期买入,容易亏。

5.未来一周卖点概率判断OK兑现+未来一周卖点概率判断错误纠错止损

6.结束本期投机,统计数据的概率,概率高,返回1。概率低,停止交易,纠正错误。

0

举例

1.统计数据,分析各类股票的走势,(5+20+跟随,5-20+回调,5+20-启动,5-20-反转)

2.在流动性充足的情况下,研究单因子,建立5+20+同类因子股票池(波动率,市值,股息率。。。。)

3.轮动买卖点,20日从小到大排序,轮动买入低位品种,卖出高位品种+持有5日自动卖出,再买入低位品种

4.仓位比例固定,分散买入符合条件的品种

1.统计数据,分析各类股票的走势,(5+20+跟随,5-20+回调,5+20-启动,5-20-反转)

2.在流动性充足的情况下,研究单因子,建立5+20+同类因子股票池(波动率,市值,股息率。。。。)

3.轮动买卖点,20日从小到大排序,轮动买入低位品种,卖出高位品种+持有5日自动卖出,再买入低位品种

4.仓位比例固定,分散买入符合条件的品种

4

赞同来自: 好奇心135 、apple2019 、biso 、roubo

睡不着,

记录一下最近的实践,感觉没啥进步了。不知道怎么办。

1.资产配置(年)beta

多头:股债商楼汇,弱相关组合,仓位90

空头:期权,无保证金熊市策略,负相关组合,仓位10

现金:保证金,应急资金,逆回购+打新+日内

仓位:动态再平衡

无脑执行,舒服。

2.同类因子轮动(月)alpha

多头:高跌幅因子轮动,简单无脑

空头:高涨幅因子轮动,简单粗暴

股票ETF进化版-个股:roe稳定成长-PB低估轮动-分红稳定增长,三因子月轮动,动点脑子。

债券,商品,reits,外股,期权精细化策略没有。脑子不够了。

3.单品高频交易(日)alpha

有底仓,日内加仓正T

有底仓,日内减仓倒T

无底仓,无息杠杆,加仓正T

有底仓,加仓赌隔夜上涨

有底仓,加仓赌下跌下跌

难,精细化操作,太累了。

4.低风险套利策略alpha

逆回购

打新股

打新债

折溢价

要约

吸收合并

业绩补偿股份

脑子不够了,时间窗口期短,累。

总结

这些不是一个人可以搞定的。

团队合作,可惜自己也不是啥高手。

记录一下最近的实践,感觉没啥进步了。不知道怎么办。

1.资产配置(年)beta

多头:股债商楼汇,弱相关组合,仓位90

空头:期权,无保证金熊市策略,负相关组合,仓位10

现金:保证金,应急资金,逆回购+打新+日内

仓位:动态再平衡

无脑执行,舒服。

2.同类因子轮动(月)alpha

多头:高跌幅因子轮动,简单无脑

空头:高涨幅因子轮动,简单粗暴

股票ETF进化版-个股:roe稳定成长-PB低估轮动-分红稳定增长,三因子月轮动,动点脑子。

债券,商品,reits,外股,期权精细化策略没有。脑子不够了。

3.单品高频交易(日)alpha

有底仓,日内加仓正T

有底仓,日内减仓倒T

无底仓,无息杠杆,加仓正T

有底仓,加仓赌隔夜上涨

有底仓,加仓赌下跌下跌

难,精细化操作,太累了。

4.低风险套利策略alpha

逆回购

打新股

打新债

折溢价

要约

吸收合并

业绩补偿股份

脑子不够了,时间窗口期短,累。

总结

这些不是一个人可以搞定的。

团队合作,可惜自己也不是啥高手。

1

赞同来自: jiandanno1

最近没啥思路了

1.低波+动量,价格因子

2.低波+成交量,成交量因子

3.低波成交量+低波动量,量价因子

长期看因子回报期望值大,但分层单调性差,统计数据后还是想不明白如何把分层单调性做出来。。。。

1.低波+动量,价格因子

2.低波+成交量,成交量因子

3.低波成交量+低波动量,量价因子

长期看因子回报期望值大,但分层单调性差,统计数据后还是想不明白如何把分层单调性做出来。。。。

0

记录一下最近看的金工研报学习

因子预测收益的分析

1.符合逻辑,输入A时间下的因子值,输出B时间下的盈亏,求出最终净值,总回报率,交易频率,年化收益率,偏多/空胜率,偏多/空最大回撤,累计新高次数,每日交易成交量上限,滑点成本,佣金成本。

2.拆解因子值rank排序下的多空分层结构回报率,10组的单调性,IC,ICIR。

3.因子观察期参数A:1分钟,1小时,N天

4.因子持有期参数B:隔夜,日内,全天,N天

1.技术面:价,量,量价

价因子值

A-1日累计涨跌幅

A-1日涨跌幅胜率

A-1日涨跌幅标准差

量因子值

A-1日累计成交量增减率

A-1日累计换手率(反应剧烈,反应不足)

量价相关性因子值

A-1日的correl

2.基本面:业绩成长周期与成长质量,长期稳定分红,短期并购重组

一级市场可能更适合基本面投资方式。

二级市场价格太贵了,而且受货币流动性影响太大了,不容易聚焦企业价值。

3.估值面:经典3FAMA,中国5fama

性价比因子,即要关心本国央行货币流动性,又要关心标的企业现金流。

4.另类因子:知名主体发布的舆论信息

因子预测收益的分析

1.符合逻辑,输入A时间下的因子值,输出B时间下的盈亏,求出最终净值,总回报率,交易频率,年化收益率,偏多/空胜率,偏多/空最大回撤,累计新高次数,每日交易成交量上限,滑点成本,佣金成本。

2.拆解因子值rank排序下的多空分层结构回报率,10组的单调性,IC,ICIR。

3.因子观察期参数A:1分钟,1小时,N天

4.因子持有期参数B:隔夜,日内,全天,N天

1.技术面:价,量,量价

价因子值

A-1日累计涨跌幅

A-1日涨跌幅胜率

A-1日涨跌幅标准差

量因子值

A-1日累计成交量增减率

A-1日累计换手率(反应剧烈,反应不足)

量价相关性因子值

A-1日的correl

2.基本面:业绩成长周期与成长质量,长期稳定分红,短期并购重组

一级市场可能更适合基本面投资方式。

二级市场价格太贵了,而且受货币流动性影响太大了,不容易聚焦企业价值。

3.估值面:经典3FAMA,中国5fama

性价比因子,即要关心本国央行货币流动性,又要关心标的企业现金流。

4.另类因子:知名主体发布的舆论信息

0

隔夜模型:多头上涨强下跌弱+空头下跌强上涨弱

日内模型:多头上涨强下跌弱+空头下跌强上涨弱

品种:ETF,可转债,期货,期权

ETF与期货的delta无法修改,delta一致的情况下,找到更高高胜率与低回撤的品种。可转债与期权的delta更加灵活可变,可以手动调节delta,在市场转向不利时,也可以立刻适应。

日内模型:多头上涨强下跌弱+空头下跌强上涨弱

品种:ETF,可转债,期货,期权

ETF与期货的delta无法修改,delta一致的情况下,找到更高高胜率与低回撤的品种。可转债与期权的delta更加灵活可变,可以手动调节delta,在市场转向不利时,也可以立刻适应。

0

回顾经典

策略要素,影响期望值的关键原因。

1.策略胜率:盈利次数/持有期次数

2.策略赔率:观察期因子

3.策略频率:持有期次数

4.策略容量:单品容量*数量

5.固定成本:手续费,印花税,融资融券利息

6.浮动成本:同行竞争下的负滑点

策略要素,影响期望值的关键原因。

1.策略胜率:盈利次数/持有期次数

2.策略赔率:观察期因子

3.策略频率:持有期次数

4.策略容量:单品容量*数量

5.固定成本:手续费,印花税,融资融券利息

6.浮动成本:同行竞争下的负滑点

0

如何摧毁一个市场?

金融市场的信任是最关键的东西,这种信任是建立在赏罚分明的组织规则基础上,由金融大机构带动金融小机构,金融小机构带动个人,为企业提供融资服务。

1.组织不再赏罚分明,谋取私利。

2.大机构坑小机构,小机构坑个人。

3.企业大规模造假,破产清算,逃债。

4.停止融资,除了稳定现金流模式的项目,其余烧钱实验性项目立刻被叫停裁员,引发社会动荡。

金融市场的信任是最关键的东西,这种信任是建立在赏罚分明的组织规则基础上,由金融大机构带动金融小机构,金融小机构带动个人,为企业提供融资服务。

1.组织不再赏罚分明,谋取私利。

2.大机构坑小机构,小机构坑个人。

3.企业大规模造假,破产清算,逃债。

4.停止融资,除了稳定现金流模式的项目,其余烧钱实验性项目立刻被叫停裁员,引发社会动荡。

0

记录一下,货币与商品的供需关系下的生态圈

货币定义是最高主权信用的主体发行的记录,交易,储存的载体。美元+黄金,主体为央行+国有银行+城市银行+农村银行。具备资金优势的银行为有资质的厂商与交易员提供融资服务,获取低风险的息差。或者是地下银行的高利贷,获取高风险的息差。

商品定义是企业人为生产出一种满足人心理需求+生理需求的载体。股票+烟酒,主体为生产厂家(主要原材料,股份有限公司)+设备辅料厂商(证券银行基金)+贸易市场(交易所/线上平台),有品牌影响力+生产成本优势的厂商是天生的套利者,低于成本价回购商品,高于成本价N倍卖出商品。获取价差收敛回报。

交易员+批发商+零售商定义是发现供需失衡下的跟随者,失败的跟随者高价买入商品,低价卖出商品。聪明的跟随者可以在供>求时,立刻高价清理存货。在供<求时,立刻低价采购存货。有速度信息优势的交易员获取价差扩张回报。

三方资金大了,要么继续经营主业,要么拓宽产业链,增加上下游的主体。

货币定义是最高主权信用的主体发行的记录,交易,储存的载体。美元+黄金,主体为央行+国有银行+城市银行+农村银行。具备资金优势的银行为有资质的厂商与交易员提供融资服务,获取低风险的息差。或者是地下银行的高利贷,获取高风险的息差。

商品定义是企业人为生产出一种满足人心理需求+生理需求的载体。股票+烟酒,主体为生产厂家(主要原材料,股份有限公司)+设备辅料厂商(证券银行基金)+贸易市场(交易所/线上平台),有品牌影响力+生产成本优势的厂商是天生的套利者,低于成本价回购商品,高于成本价N倍卖出商品。获取价差收敛回报。

交易员+批发商+零售商定义是发现供需失衡下的跟随者,失败的跟随者高价买入商品,低价卖出商品。聪明的跟随者可以在供>求时,立刻高价清理存货。在供<求时,立刻低价采购存货。有速度信息优势的交易员获取价差扩张回报。

三方资金大了,要么继续经营主业,要么拓宽产业链,增加上下游的主体。

0

白忙活一天,净值持平,隔夜亏,日内挣。

今天这波A50太混蛋了,9点00下砸,顺势开日内空单+持有隔夜空单+平隔夜多单。9点30马上拉升,马上30分15秒 平隔夜空单+开日内多单,熬了1小时在多空偏离度大于均值时,双平日内多空单。终于把亏损抹平了。

今天这波A50太混蛋了,9点00下砸,顺势开日内空单+持有隔夜空单+平隔夜多单。9点30马上拉升,马上30分15秒 平隔夜空单+开日内多单,熬了1小时在多空偏离度大于均值时,双平日内多空单。终于把亏损抹平了。

0

价格波动

1.货币流动性体现在量价因子,股本回购注销后的每股利润与每股分红,累计分红融资比,融资融券。

2.人货的供需比例体现在需求总人口*单人年需求数量*商品价格*回款比例=存货数量*单品成本(商品原材料+人工成本+设备成本+水电土地成本+运输成本+广告成本+税务成本)。

A扩大需求金额四法,加大宣传提高总人口数量(平台广告投放),提高单人周转率(优惠套餐),提高商品价格(定制化产品服务),减少赊账比例(个人>企业>政府)。

B减少供给成本,饥饿营销(控制存货数量),压缩单品成本。

1.货币流动性体现在量价因子,股本回购注销后的每股利润与每股分红,累计分红融资比,融资融券。

2.人货的供需比例体现在需求总人口*单人年需求数量*商品价格*回款比例=存货数量*单品成本(商品原材料+人工成本+设备成本+水电土地成本+运输成本+广告成本+税务成本)。

A扩大需求金额四法,加大宣传提高总人口数量(平台广告投放),提高单人周转率(优惠套餐),提高商品价格(定制化产品服务),减少赊账比例(个人>企业>政府)。

B减少供给成本,饥饿营销(控制存货数量),压缩单品成本。

0

这几天把隔夜+日内,多头+空头,大类资产指数+双因子,本金+杠杆组合起来操作,太丝滑流畅了。

测试结束后,执行2个目标,扩大符合条件的品种,加大仓位比例。

产品筛选条件:基金,个股,债券,转债,期货,期权

1.T+0类,可多可空类,T+0+可多可空类。(剔除非T+0资产且无法多空的品种)

2.开盘流动性充足,收盘流动性充足。

测试结束后,执行2个目标,扩大符合条件的品种,加大仓位比例。

产品筛选条件:基金,个股,债券,转债,期货,期权

1.T+0类,可多可空类,T+0+可多可空类。(剔除非T+0资产且无法多空的品种)

2.开盘流动性充足,收盘流动性充足。

1

赞同来自: bohaoist

同类资产的流动性指标分析

0-1天短期动量:多强空弱的可持续性

特点:低回撤,高回报,频率高,容量小

缺点:多空切换周期越大,摩擦成本越大。

1-12月中期动量:多强空弱动量+多弱空强反转

特点:4个子策略相关性弱

缺点:多强空弱可持续性弱,多弱空强的可持续性强。

13-36月长期动量:多弱空强的周期反转

特点:回报高,回撤大,频率低,仓位容量大

缺点:交易周期长,心理压力大。

实际交易情况

1.引入不同周期换手率的拥挤度指标,形成不同周期下的动量反转+换手率的合成因子。

2.如果空头工具不足的资产,只能用多头工具。类似于每天短期多强,每月中期多强多弱,每年长期多弱,仓位每月每年再平衡做空波动率。

3.多空滑点或者手续费成本高的工具,压缩成本或者放弃工具。

4.多用ETF类指数资产,可以减少基本面因子分析。除非扩大个股/个债类资产,引入基本面因子建立基本面ETF。

5.流动性充足,上市时间长的品种

6.扩大弱相关资产表格

7.引入绝对收益策略:期现/跨期/跨品/跨市场的中性对冲,低风险利差,低风险息差。

0-1天短期动量:多强空弱的可持续性

特点:低回撤,高回报,频率高,容量小

缺点:多空切换周期越大,摩擦成本越大。

1-12月中期动量:多强空弱动量+多弱空强反转

特点:4个子策略相关性弱

缺点:多强空弱可持续性弱,多弱空强的可持续性强。

13-36月长期动量:多弱空强的周期反转

特点:回报高,回撤大,频率低,仓位容量大

缺点:交易周期长,心理压力大。

实际交易情况

1.引入不同周期换手率的拥挤度指标,形成不同周期下的动量反转+换手率的合成因子。

2.如果空头工具不足的资产,只能用多头工具。类似于每天短期多强,每月中期多强多弱,每年长期多弱,仓位每月每年再平衡做空波动率。

3.多空滑点或者手续费成本高的工具,压缩成本或者放弃工具。

4.多用ETF类指数资产,可以减少基本面因子分析。除非扩大个股/个债类资产,引入基本面因子建立基本面ETF。

5.流动性充足,上市时间长的品种

6.扩大弱相关资产表格

7.引入绝对收益策略:期现/跨期/跨品/跨市场的中性对冲,低风险利差,低风险息差。

1

赞同来自: 沉默的蜗牛

绝对收益策略

1.根据中期动量的强弱关系,自由切换期现多空对冲方向。仓位比例也自由切换6/4,始终维持净多头20%。(期现,跨期,跨品种,跨市场,期权合成空头的斜率双实值>双平值>双虚值)

2.ETF拆分为个股,对冲持股打新。

相对收益策略

FOF资产配置方案:相关性组合研究。短期动量反转+中期动量持续+长期动量反转的特征研究。拥挤度指标研究。基本面研究。买卖择时研究。

1.资产相关性分析,无论在任何时候,尤其是肥尾情况下,资产与因子相关性都不会大幅度变化,确保回撤可控。

2.长期看,仓位轮动比例多分配在长期动量反转的品种,少分配在长期动量持续的品种。

3.中期看,

ETF品种轮动,A中期动量持续+低拥挤度,B短期动量反转+高拥挤度。

个股轮动:可持续成长+A/B,可持续分红+A/B。

可转债轮动:溢价率+低拥挤度,高收益率+高拥挤度

4.短期看,买卖择时,隔夜中期动量VS日内中期动量,多强空弱。

1.根据中期动量的强弱关系,自由切换期现多空对冲方向。仓位比例也自由切换6/4,始终维持净多头20%。(期现,跨期,跨品种,跨市场,期权合成空头的斜率双实值>双平值>双虚值)

2.ETF拆分为个股,对冲持股打新。

相对收益策略

FOF资产配置方案:相关性组合研究。短期动量反转+中期动量持续+长期动量反转的特征研究。拥挤度指标研究。基本面研究。买卖择时研究。

1.资产相关性分析,无论在任何时候,尤其是肥尾情况下,资产与因子相关性都不会大幅度变化,确保回撤可控。

2.长期看,仓位轮动比例多分配在长期动量反转的品种,少分配在长期动量持续的品种。

3.中期看,

ETF品种轮动,A中期动量持续+低拥挤度,B短期动量反转+高拥挤度。

个股轮动:可持续成长+A/B,可持续分红+A/B。

可转债轮动:溢价率+低拥挤度,高收益率+高拥挤度

4.短期看,买卖择时,隔夜中期动量VS日内中期动量,多强空弱。

0

发现了自己的交易漏洞,再次回顾对冲策略细节:

1.每日筛选品种,在流动性合理的前提下,多强空弱

2.每日根据历史数据优化多空仓位比例

3.每日交易后,平衡本金仓位比例

4.每日杠杆仓位合理优化

5.压缩交易成本

6.买入滑点:开仓,先强后弱

7.卖出滑点:平仓,先弱后强

1.每日筛选品种,在流动性合理的前提下,多强空弱

2.每日根据历史数据优化多空仓位比例

3.每日交易后,平衡本金仓位比例

4.每日杠杆仓位合理优化

5.压缩交易成本

6.买入滑点:开仓,先强后弱

7.卖出滑点:平仓,先弱后强

1

赞同来自: XIAOHULI92

4个股权因子思考

E=E1+D1

每年利润=每年再投入资金+每年分红

1.稳定成长企业:经营稳定+不分红的情况下,E=E1+0,且E2/E1>1。

2.稳定分红企业:经营稳定+全部分红情况下,E=0+D1,且D2/D2>1。

市值=股本*股价

3.最大市值:动量

4.最小市值:反转

相关性:成长与分红负相关,动量与反转负相关

因子组合

1+3,1+4

2+3,2+4

E=E1+D1

每年利润=每年再投入资金+每年分红

1.稳定成长企业:经营稳定+不分红的情况下,E=E1+0,且E2/E1>1。

2.稳定分红企业:经营稳定+全部分红情况下,E=0+D1,且D2/D2>1。

市值=股本*股价

3.最大市值:动量

4.最小市值:反转

相关性:成长与分红负相关,动量与反转负相关

因子组合

1+3,1+4

2+3,2+4

0

对冲细节反思

1.现货与合约不能随便换来换去,容易错过利润,迎接亏损。

2.每日仓位比例调整为最优参数,绝对价格越小仓位比例越接近最优参数。

3.交易成本最小化,现货成本+合约成本压缩,融资交易只在1234做,跳过周5与节假日。

4.滑点模型最大化,固定时间里,方向对我有利,买入模型优化到相对最低价,卖出模型优化到相对最高价。方向对我不利,买入模型优化到收盘集合竞价,卖出模型优化到开盘集合竞价。

1.现货与合约不能随便换来换去,容易错过利润,迎接亏损。

2.每日仓位比例调整为最优参数,绝对价格越小仓位比例越接近最优参数。

3.交易成本最小化,现货成本+合约成本压缩,融资交易只在1234做,跳过周5与节假日。

4.滑点模型最大化,固定时间里,方向对我有利,买入模型优化到相对最低价,卖出模型优化到相对最高价。方向对我不利,买入模型优化到收盘集合竞价,卖出模型优化到开盘集合竞价。

0

高频对冲策略的核心:多强空弱

期现,跨期,跨市场,跨品种的对冲都离不开多强空弱的观察。

期现交割对冲依赖现货低价采购+高价销售渠道+高价差对冲。

高频流动性对冲套利在于多强空弱+先止损亏损合约+后止盈盈利合约。

期现交割方与高频流动性对冲方互为对手盘。

期现,跨期,跨市场,跨品种的对冲都离不开多强空弱的观察。

期现交割对冲依赖现货低价采购+高价销售渠道+高价差对冲。

高频流动性对冲套利在于多强空弱+先止损亏损合约+后止盈盈利合约。

期现交割方与高频流动性对冲方互为对手盘。

0

终于又进了一步,最近每天1-3000元的利润,以短线为主,长线为辅。

分析工具

统计前置条件:风格资产指数+单位时间+趋势分类的大量数据

统计结果:该资产指数在单位时间内的趋势持续性,统计出它的胜率+赔率+频率+容量。

买卖择时分类:

1.多头长线持有型,t+20交易日轮动

2.空头长线持有型,t+20交易日轮动

3.日内多空短线交易型,t+0交易日轮动

4.隔夜多空短线交易型,t+1交易日轮动

资产相关性分类

1.股权

2.债券

3.商品

4.reits

5.衍生品

仓位分类:

1.本金满仓+融资杠杆,短线趋势轮动

2.本金满仓,短线趋势轮动

3.本金等权分散,负相关对冲,长线趋势轮动

4.空仓,无趋势

分析工具

统计前置条件:风格资产指数+单位时间+趋势分类的大量数据

统计结果:该资产指数在单位时间内的趋势持续性,统计出它的胜率+赔率+频率+容量。

买卖择时分类:

1.多头长线持有型,t+20交易日轮动

2.空头长线持有型,t+20交易日轮动

3.日内多空短线交易型,t+0交易日轮动

4.隔夜多空短线交易型,t+1交易日轮动

资产相关性分类

1.股权

2.债券

3.商品

4.reits

5.衍生品

仓位分类:

1.本金满仓+融资杠杆,短线趋势轮动

2.本金满仓,短线趋势轮动

3.本金等权分散,负相关对冲,长线趋势轮动

4.空仓,无趋势

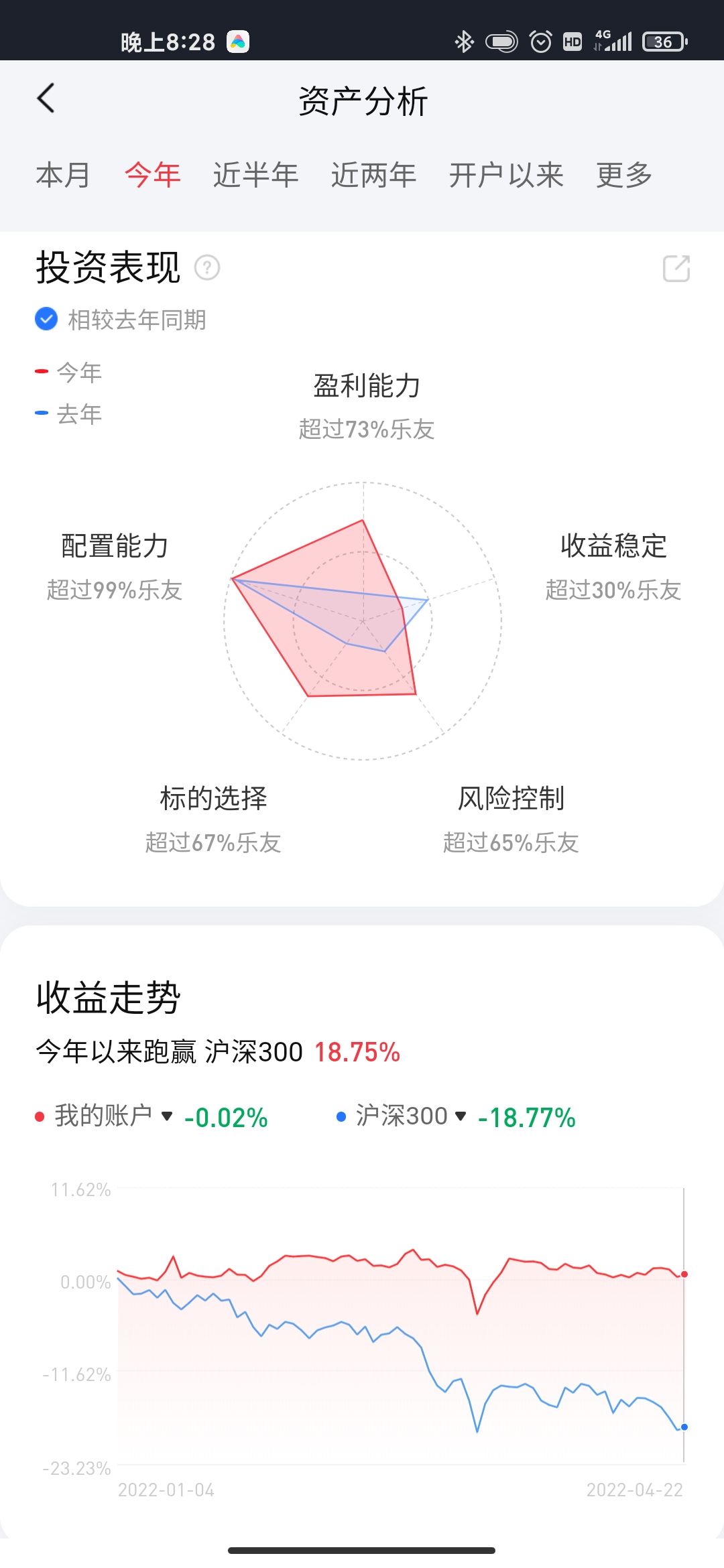

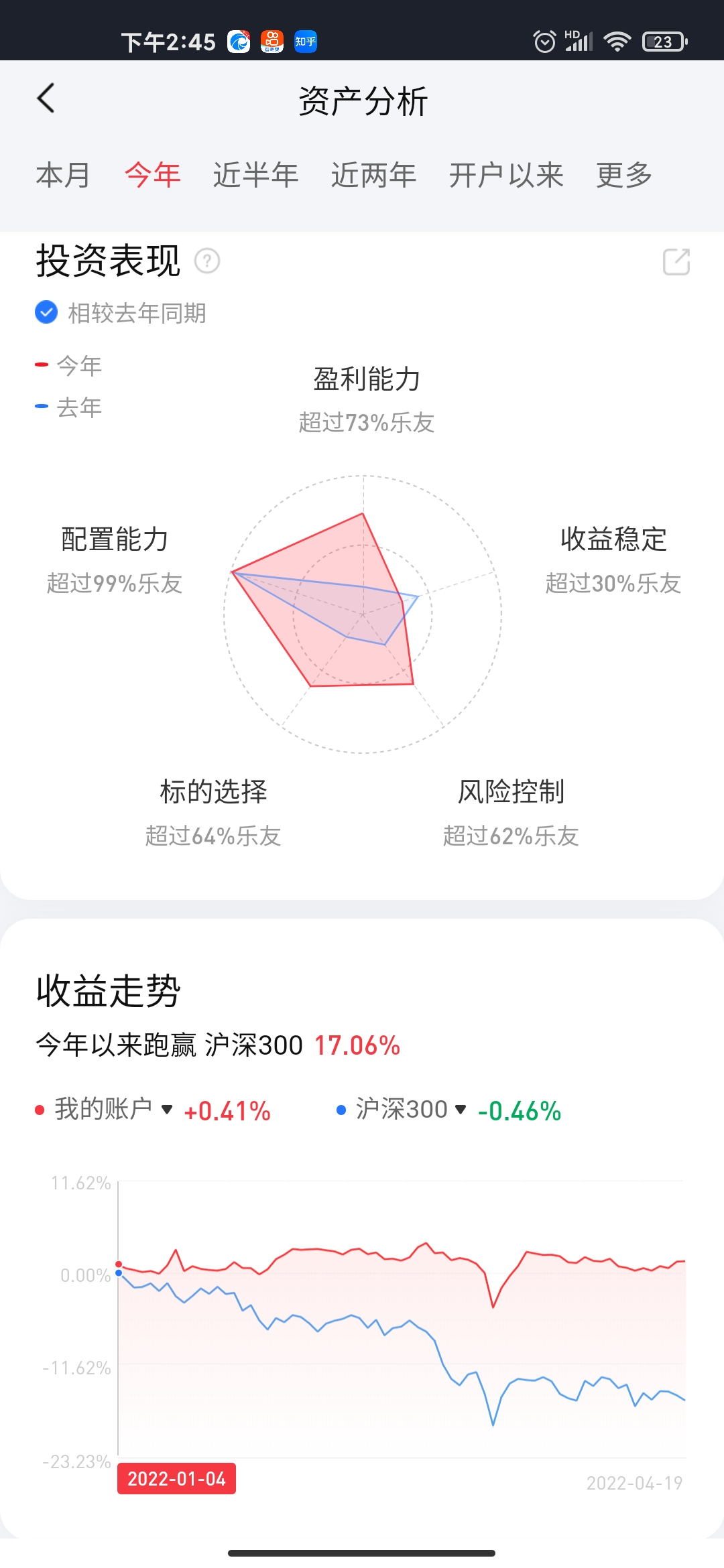

3

正相关资产如何轮动买卖?

1.小周期跟随>预判(均线扩散,预判加强)

2.大周期预判>跟随(均线收敛,预判交叉)

负相关资产如何配置组合?

1.同类资产,相关性>=0.5,不同行业,国家,风格

2.异类资产,相关性<0.5,法律风俗为基础,盈利周期,管理成本权,分红权,所有权

仓位如何分配?

1.短线集中做小周期爆发,集中在1-5

2.长线分散做大周期稳定,总数量20-30,同类在5-10

3.杠杆,利息最小化

4.佣金,成本最小化

5.滑点,价差最小化

负相关资产配置表格(彼此的相关性<0.5)

1.股权:ETF+个股+转债+多头期权策略

2.期货期权:空头策略

3.债券:ETF+企业债+金融债+国债

4.商品:农产品+贵金属+工业金属+能源+化工

5.reits:特需经营权reits+所有权reits

1.小周期跟随>预判(均线扩散,预判加强)

2.大周期预判>跟随(均线收敛,预判交叉)

负相关资产如何配置组合?

1.同类资产,相关性>=0.5,不同行业,国家,风格

2.异类资产,相关性<0.5,法律风俗为基础,盈利周期,管理成本权,分红权,所有权

仓位如何分配?

1.短线集中做小周期爆发,集中在1-5

2.长线分散做大周期稳定,总数量20-30,同类在5-10

3.杠杆,利息最小化

4.佣金,成本最小化

5.滑点,价差最小化

负相关资产配置表格(彼此的相关性<0.5)

1.股权:ETF+个股+转债+多头期权策略

2.期货期权:空头策略

3.债券:ETF+企业债+金融债+国债

4.商品:农产品+贵金属+工业金属+能源+化工

5.reits:特需经营权reits+所有权reits

1

赞同来自: 碧水春

金融产品投机框架

投机三要素:周期4象限,4象限下的风险回撤,收益。量化周期四象限:5/10/20三根均线。统计隔夜盈亏+日内盈亏=单日盈亏

影响周期的因素:资金流动性(央行总量,游资公募分配),行业产业链(共同性爆发),企业信息链(特殊性龙头)

风险的管理:分仓+负相关平衡(相关性)+分红再投入(回撤率小+最大回撤可控性)

收益的管理:重仓+正相关轮动(均线)+突发事件套利(趋势跟随+趋势可持续性)

投机流程:选品-选期-仓位-分时均价以下买-分时均价以上卖

事后统计:总收益率(频率,胜率,赔率,仓位)

产品:ETF,利率,汇率,股票,商品,债券,reits,远期,期货,期权,互换

策略:分红再投入,负相关资产配置,正相关资产轮动,日内高频交易(隔夜事件交易)

仓位:配置5%,杠杆日内100%,杠杆隔夜100%

投机三要素:周期4象限,4象限下的风险回撤,收益。量化周期四象限:5/10/20三根均线。统计隔夜盈亏+日内盈亏=单日盈亏

影响周期的因素:资金流动性(央行总量,游资公募分配),行业产业链(共同性爆发),企业信息链(特殊性龙头)

风险的管理:分仓+负相关平衡(相关性)+分红再投入(回撤率小+最大回撤可控性)

收益的管理:重仓+正相关轮动(均线)+突发事件套利(趋势跟随+趋势可持续性)

投机流程:选品-选期-仓位-分时均价以下买-分时均价以上卖

事后统计:总收益率(频率,胜率,赔率,仓位)

产品:ETF,利率,汇率,股票,商品,债券,reits,远期,期货,期权,互换

策略:分红再投入,负相关资产配置,正相关资产轮动,日内高频交易(隔夜事件交易)

仓位:配置5%,杠杆日内100%,杠杆隔夜100%

0

短线策略

1.题材产业链分析(基础/上游/中游/下游/消费者,同类型股票细分板块,数量多,增量1-10)

2.板块龙头连板启动/发酵期(0板/1板+短期涨幅低位+分时结构+K线组合)

3.资金多次共振(同题材股票同时拉升,量能持续净流入)

4.仓位(赢冲输缩,2倍)

5.买点:相对最低价(集合价+分时价),高开低走+低开高走

6.卖点:相对最高价(时间平仓+炸板卖出),时间到期+冲高回落

1.题材产业链分析(基础/上游/中游/下游/消费者,同类型股票细分板块,数量多,增量1-10)

2.板块龙头连板启动/发酵期(0板/1板+短期涨幅低位+分时结构+K线组合)

3.资金多次共振(同题材股票同时拉升,量能持续净流入)

4.仓位(赢冲输缩,2倍)

5.买点:相对最低价(集合价+分时价),高开低走+低开高走

6.卖点:相对最高价(时间平仓+炸板卖出),时间到期+冲高回落

0

打板的三种手法,不一定对。请勿模仿。

(统计数据手动计算后得出的想法,数据样本9000次,样本时间2022/1/1-2022/5/31)

策略类型

行业涨幅前20,板块权重加强的情况下

1.换手空间股(板块龙头权重加强+当日连板前5,2板以上)

2.换手补涨股(板块龙头一字+1进2补涨)

3.换手启动股(板块龙头权重走弱+1进2切换新支线概念)

备注:1进2的利润最多,频率大,风险最大。

策略性价比:根据龙头与权重的强弱判断

策略1开盘一字板,策略2性价比最高。

策略1开盘无一字板,权重加强,策略1性价比最高。

策略1开盘无一字板,权重减弱,策略3性价比最高。

选品:板块连板龙头(行业连板结构高中低+行业分散)+分时结构(涨停时间与涨停次数)+K线组合(股性:近期涨停挣钱效应)+概念预期(增量1进10+概念分散)

仓位:亏钱仓位1/2变1/3,再亏变1/4。。。

净值回到1,仓位变回1/2一只票。

买法:根据不同的策略使用不同的买法

1.集合低开+开盘1分钟冲高回落

2.集合低开+开盘1分钟下跌反弹

3.集合高开+开盘1分钟上涨回落

4.集合高开+开盘1分钟下跌反弹

备注:选品没问题的情况下,冲高利润低,下跌利润高

卖法:

0.涨停不出

1.炸板出

2.跌停前1分出

3.格局14点出

(统计数据手动计算后得出的想法,数据样本9000次,样本时间2022/1/1-2022/5/31)

策略类型

行业涨幅前20,板块权重加强的情况下

1.换手空间股(板块龙头权重加强+当日连板前5,2板以上)

2.换手补涨股(板块龙头一字+1进2补涨)

3.换手启动股(板块龙头权重走弱+1进2切换新支线概念)

备注:1进2的利润最多,频率大,风险最大。

策略性价比:根据龙头与权重的强弱判断

策略1开盘一字板,策略2性价比最高。

策略1开盘无一字板,权重加强,策略1性价比最高。

策略1开盘无一字板,权重减弱,策略3性价比最高。

选品:板块连板龙头(行业连板结构高中低+行业分散)+分时结构(涨停时间与涨停次数)+K线组合(股性:近期涨停挣钱效应)+概念预期(增量1进10+概念分散)

仓位:亏钱仓位1/2变1/3,再亏变1/4。。。

净值回到1,仓位变回1/2一只票。

买法:根据不同的策略使用不同的买法

1.集合低开+开盘1分钟冲高回落

2.集合低开+开盘1分钟下跌反弹

3.集合高开+开盘1分钟上涨回落

4.集合高开+开盘1分钟下跌反弹

备注:选品没问题的情况下,冲高利润低,下跌利润高

卖法:

0.涨停不出

1.炸板出

2.跌停前1分出

3.格局14点出

0

有始有终,交代一下,发现一个一年翻倍的实业项目,资金清仓了,本金回本后再回金融市场。

个人的观点

对金融配置:负相关资产配置,正期望值+高折价+高股息品种,等权仓位,网格买卖,定期轮动。

对金融投机:消息舆论导向,市场涨跌比,投机连板比,主流板块,前10权重股,昨日涨停股,重仓/空仓,分时买点(集合竞价高开比例+盘中6点多头共振),分时卖点(集合竞价低开比例+盘中6点空头共振)

个人的观点

对金融配置:负相关资产配置,正期望值+高折价+高股息品种,等权仓位,网格买卖,定期轮动。

对金融投机:消息舆论导向,市场涨跌比,投机连板比,主流板块,前10权重股,昨日涨停股,重仓/空仓,分时买点(集合竞价高开比例+盘中6点多头共振),分时卖点(集合竞价低开比例+盘中6点空头共振)

0

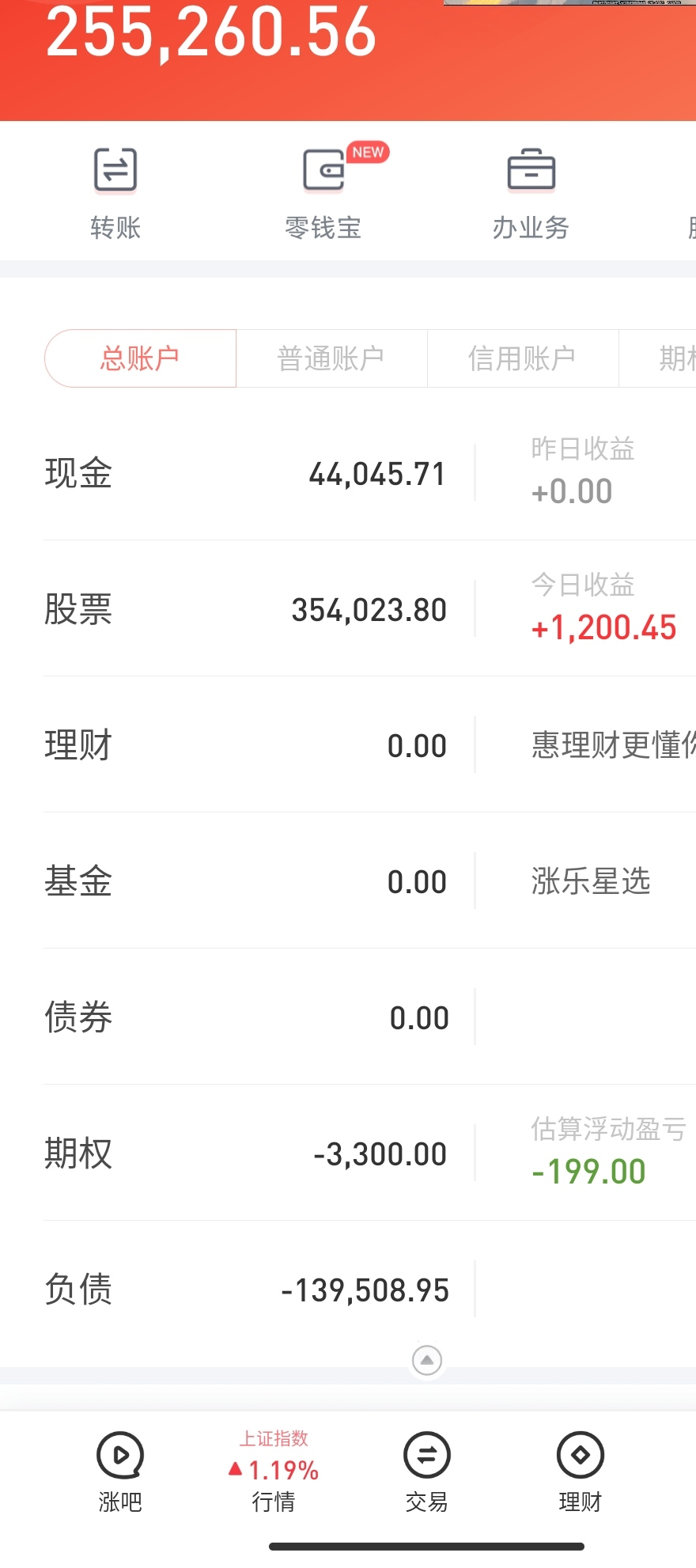

总271608.21/271836.81-1=-0.00084

总271608.21-271836.81=-228.6

沪深300:4.269 +1.21%

沪深VIX:20.88 -3.46%

净值271608.21/270000=1.00595

操作:期权50ETF调整移仓,出了点问题,下个交易日重新调整。商品下跌加仓。reits上涨。转债轮动。股票上涨减仓。

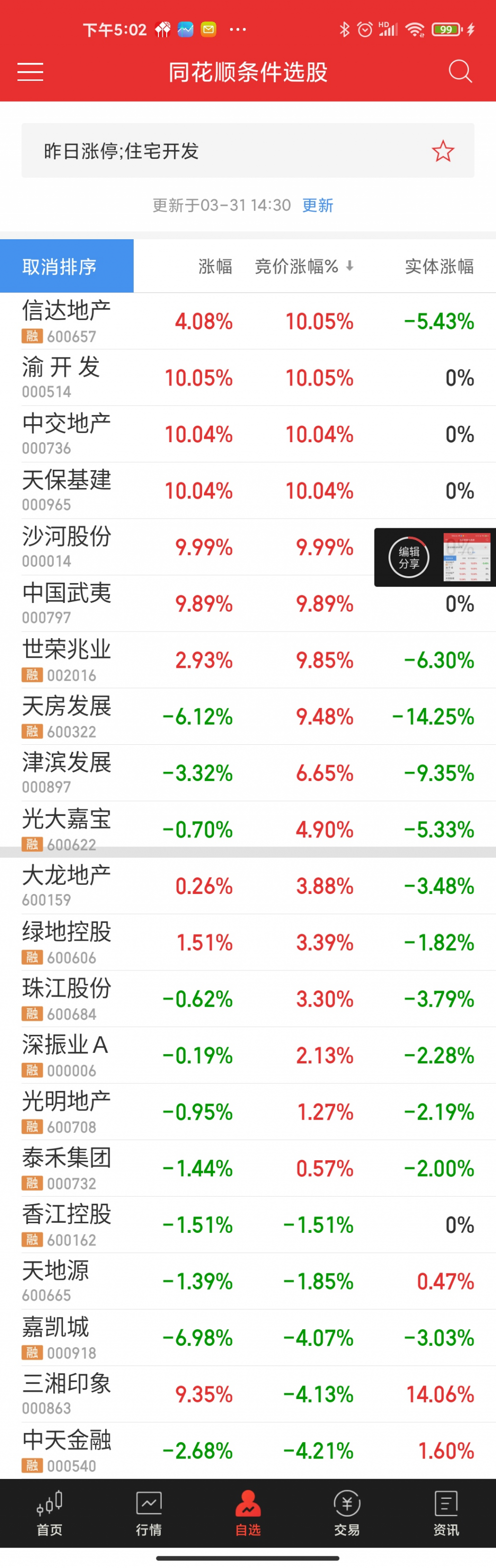

热门板块房地产出现了激烈的淘汰赛,只有最高板龙头股或者0-1板潜伏股可以低吸,去赌未来预期加强。

热门板块房地产出现了激烈的淘汰赛,只有最高板龙头股或者0-1板潜伏股可以低吸,去赌未来预期加强。

总271608.21-271836.81=-228.6

沪深300:4.269 +1.21%

沪深VIX:20.88 -3.46%

净值271608.21/270000=1.00595

操作:期权50ETF调整移仓,出了点问题,下个交易日重新调整。商品下跌加仓。reits上涨。转债轮动。股票上涨减仓。

0

总271331.95/271431.95-1=-0.00036

总271331.95-271431.95=-100

沪深300:4.126 -0.43%

沪深VIX:23.34 -0.6%

净值271331.95/270000=1.00493

总271331.95-271431.95=-100

沪深300:4.126 -0.43%

沪深VIX:23.34 -0.6%

净值271331.95/270000=1.00493

0

总273997.69/274362.93-1=-0.00133

总273997.69-274362.93=-365.24

沪深300:4.273 +0.59%

沪深VIX:17.96 -9.71%

净值273997.69/270000=1.01481

操作:加仓开始,平衡仓位。

总273997.69-274362.93=-365.24

沪深300:4.273 +0.59%

沪深VIX:17.96 -9.71%

净值273997.69/270000=1.01481

操作:加仓开始,平衡仓位。

3

赞同来自: littlepower 、biso 、好奇心135

总274810.69/270148.7-1=0.01725

总274810.69-270148.7=4661.99

沪深300:4.252 -0.14%

沪深VIX:21.23 -5.44%

净值274810.69/270000=1.01781

总274810.69-270148.7=4661.99

沪深300:4.252 -0.14%

沪深VIX:21.23 -5.44%

净值274810.69/270000=1.01781

0

总224906.26/225713.06-1=-0.00357

总224906.26-225713.06=-806.8

沪深300:4.284 +1.42%

沪深VIX:20.49 -12.23%

净值224906.26/223354.85=1.00694

操作:外出有事,条件单管理

总224906.26-225713.06=-806.8

沪深300:4.284 +1.42%

沪深VIX:20.49 -12.23%

净值224906.26/223354.85=1.00694

操作:外出有事,条件单管理

0

总226961.7/229522.43-1=-0.01115

总226961.7-229522.43=-2560.73元

沪深300:4.494 -1.12%

沪深VIX:16.98 +0.19%

净值:226961.7/223354.85=1.01614

T﹏T,昨日新高,今日立刻被打下来。

总226961.7-229522.43=-2560.73元

沪深300:4.494 -1.12%

沪深VIX:16.98 +0.19%

净值:226961.7/223354.85=1.01614

T﹏T,昨日新高,今日立刻被打下来。

京公网安备 11010802031449号

京公网安备 11010802031449号