Edge

Edge Chrome

Chrome Firefox

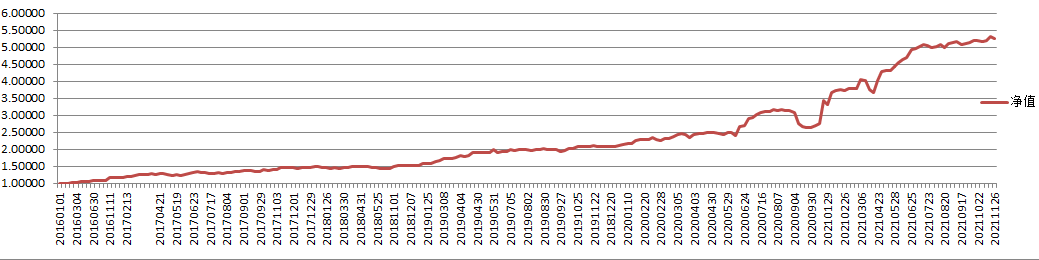

Firefox简单回忆下,自15年初清仓休息一年没买股票后,于16年初重新进入股市,至现在约摸整6年,这6年整体来说还是比较顺利,净值约5.2左右,净值走势如下。

最近三年大致是19年收益约40%,20年约20%,21年收益约90%,全程平均仓位约三四成左右,偶尔有仓位超过90%的时候,但持续时间不长。

21年的收益主要来自于年初重仓的牧原,贡献收益约4成,其他6成收益来自于随后挖潜的几个中小板股票,主要是奥特维,双星新材,鲁阳节能,嘉元科技,正帆科技五个股票,另外还有没怎么赚到钱,中途被洗走,让我痛不欲生从而感觉节奏越来越差的 明泰铝业,东方电缆,长城汽车。亏钱的主要是上海机场。 简单来说,自我感觉选股已经具备一定水平,选的个股不会导致自己大亏,但能否盈利主要还是看天。

下一步目前初步的想法是打新新三板,然后边走边看,等年报预报及一季报预报出的差不多以后,或许是明年3月左右,看情况再重新回来玩

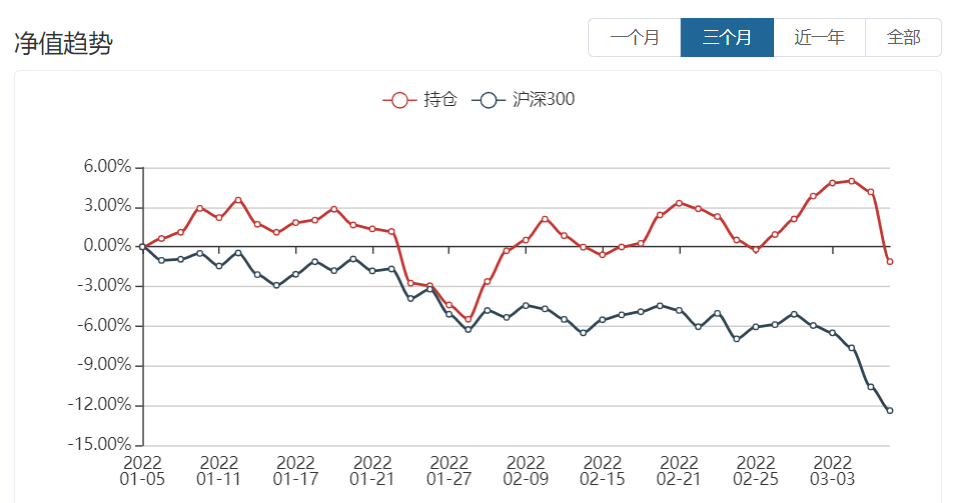

附图今年收益最好的两个账户,由于里面资金少,操作一直全仓,反而收益最高,显然今年的行情就是撑死胆大的行情

beerstand - 80后

赞同来自: 重复 、langfengcs 、丢失的十年 、行则将至2025 、Bluefantasy 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大学毕业后我的第一份工作是在著名的血汗工厂富士康,在这上班的几年,当时的心境是比较自卑不满意的,因为感觉这公司没啥技术含量:一个代工贴牌公司,有啥技术门槛?进而觉得工作没啥前途。后来好不容易熬了这几年,出去找工作,惊奇的发现,富士康出来的人好像是人才市场的香饽饽,同事们都纷纷跳槽知名的外企成功,我自己是性格偏内向,不善交际的人,找工作那也是大出我意外的顺利,随后换的几家公司,都是世界500强的知名公司,进入新公司工作也非常得心应手,没有像很多人换了公司不适应的情况出现,我也观察到,后面换的这些公司,虽然都是一些知名的外企(比如xx亚,x门子,xbb等等),但从公司的管理,运行的效率来说,都不如之前的血汗工厂(我呆的基本属于制造部门)。

富士康从事的行业,都属于所谓的红海行业,竞争是异常白热化的,按绝大多数人的看法来说,这些行业门槛低,利润薄,没啥技术含量,但富士康却正是凭借在这些个行业的成功,不到10年一举进入财富500强,并在后续连续多年稳定在前30强,而在这期间,他的主要客户,都凋谢了好几轮了。富士康的这种企业现象,有专业的企业管理家,研究人士的各种资深专业的解读,但在我一个小小的基层打工人根据自己的亲历来说,用芒格的意思总结起来最简明扼要(大意,非原话):就是富士康在所从事的规模经济行业中,其所达成的学习曲线顶点,比任何其他同行,都要高的多。规模经济的传统定义是企业制造的产品越多,该企业就能更好的生产这个产品,单位成本也就越低,但实际情况是,规模经济往往不是规模越大越经济,这就取决于企业的学习能力,企业能力越强,学习曲线所能达成的顶点就越高。这在我当时上班时是很明显的,当时我在的部门,竞争对手有伟创力,华硕,奇美等等(还有好几个欧洲的公司,当时鼎鼎有名的,后来慢慢匿了),开始供货时往往是三四家一起供货,可到了最后关键的量产爬坡和量产阶段,每天需供货几万套的时候,这些公司往往良率很低,最后基本变成了富士康独家供货。

当时想赌博牧原的时候,我脑袋里是突然显现出这个想法的:大规模养猪,跟大规模做电子消费品,工业品在这个意义上很类似,牧原跟富士康也很类似。

养猪的成本,影响因素是非常多的,比如猪的种群,生长环境,饲料,疾病防疫及治疗等等,单个因素,也并不是说做的越好,成本就越低,因素之间往往是相互影响的,举例说明,更好的猪舍通风条件,会使养猪成本提高,但通风好了,理论上会使猪更少生病,猪也长的更快,这又会使成本降低,但猪舍也肯定不是造的越好,养猪成本就越低,甚至说,在不同的地域气候下,猪舍的条件也需要不一样,这都需要企业平时深根细作,来总结学习。再比如说,猪的种群不同,保育跟育肥什么时候衔接最好,会有比较大的影响,同样的种群,保育阶段饲料的配比,也往往需要根据体型来区别对待,保育阶段的时间长短也需要根据实际区分。不是说保育阶段,饲料喂的越好,或者说疫苗打的越足,育肥阶段就越好养,成本就越低。如此种种,总之,影响养猪成本的因素非常多,且往往是互相联系互相影响的,这里面有非常多的东西(know-how)需要总结学习并且需要严格管理执行。

上面说到种群,就不得不提牧原的伪二元体系,这个东西在我理解看来,属于牧原的意外之喜,这个伪二元属于之前公司为了降成本进行的一个种群研究,在此之前,效果应该说是非常一般,也一直没有成为公司的主流,但意外的非瘟横祸对整个养猪行业造成毁灭性打击,种猪奇缺,伪二元正好契合了这种时机,粗粗估计,伪二元这种高可扩展性对这两年牧原的利润贡献,应该超过三分之一强。这东西本身也印证了上述学习曲线的论点:伪二元看起来没啥技术含量,谁都可以立刻搞,而且能立刻出成果,但实际情况是,在最需要的时候,其他公司没有搞出来,基本都需要找牧原买母猪与仔猪。

总结出来一句话:想要大规模的养好猪,技术管理门槛还是非常高的,这里面有太多的know-how因素需要企业深根细作去学习好,并需要严格的管理来保证按总结好的经验系统去实施。更别提大规模养猪其他方面的门槛比如粮食,环境保护,土地资源等等方面了。

自从心里有了这个想法,牧原的仓位就加的比较高了,后来越来越胆大,甚至一度在20年底21年初达到过80%以上,当时的大致操作思路是只要没看到猪周期有转向的趋势,3000亿以下市值坚决加仓,3500以上就开始观望,4000以上就开始减仓,前前后后共操作了两年多时间。

beerstand - 80后

赞同来自: 长安190 、victory2009 、向前看向后赚 、Kluer 、饭饭糊糊 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这个公司是近几年资本市场一个比较敏感的公司,质疑他造假的人非常多,其中不乏各种财务专家,证券专业人士等等。今天我也记录回忆下我与这个股票的交集。

首先开门见山表明下我对这家公司是否造假的认知:我觉得这个公司大规模业绩造假的概率很小,公司小的方面可能存在不少瑕疵,但大的方面应该没有多大的问题。

14年年初的时候,我炒股以来第二次中新股,就是牧原,当时是非常欣喜的,记得上市后没几天就过年放假了,我用牧原新股盈利的3000块钱,买了一个戴尔的显示器,春节的时候就天天看美剧,越看越觉得这显示器色彩是真鲜艳,清晰度是真好,心里是越高兴,那真是,过了一个安静祥和的春节。但当时对这公司基本面是比较鄙视的-----一养猪的公司,有啥前途---我5岁的时候就开始割猪草养猪了,养了十几茬猪,养猪我还不知道么?

18年的时候,爆发了猪瘟,这个时候我开始以典型的周期股的想法,开始关注养猪股,通过各种比较遴选,我相中的是正邦,天邦这两个股票,其次是新希望,再其次才是牧原,当时的想法,首先就是牧原当时跌的不够多,那反转起来肯定也不会很暴力,再一个就是牧原的养猪业务状况看起来总比别家好一些,给我初步的感觉就是别人养猪都这么难熬,你为啥就比别人日子好过,难道养猪还有什么高科技?这中间肯定有猫腻。持我这种类似观点的人,在雪球等各种论坛里,自始至终,应该都占80%以上。 在这期间,我持有养猪股大致15%左右的仓位。

大致是19年4月中左右,我在雪球上闲逛,看到一个不知名的ID,发了一个帖子,大意是在猪瘟的状况下,对养猪公司来说,最核心的竞争力,就是你有能养活猪的产能存在,他得出的结论是正邦,天邦就是这样有核心竞争力的公司,因为公司 农户的模式,产能的扩展最有张力,而广大农户,尤其是南方农户由于丘陵高山等地域的隔断性,再加上农户的精耕模式,相比北方平原,能更有效的防非瘟,这个帖子当时比较热门,作者的发言简明扼要,条理清晰,给人有高屋建瓴之感。恰逢当时股价及公司出栏的走势,都似乎证明了这个人说的是非常对的,当时正邦天邦股价涨势如虹,这几个月的生猪出栏走势也非常好;而牧原的股价涨幅非常一般,出栏势头也很不好。当时北方非瘟流行,南方还报道的比较少(两邦主要在南方,牧原主要在华北),好像受影响相对比较小。但我当时一细想,感觉作者这两个逻辑有非常大的问题,首先,从我在农村生活这么多年的经历看,小农是最容易争眼前实利而看轻契约的,公司发展的农户,如果他真的能养活猪,大概率不会把这个利润让给公司,容易产生各种纠纷,从这个意义上来说,公司 农户的产能,是一个虚幻的产能,并不真正属于公司。其次,南方山区的地域隔断性,真的有助于防非瘟么,我当时是非常怀疑的,南方的多雨湿润闷热的气候特征,往往更容易滋生传染疾病。

这个时候,我想起来到牧原的雪球专区去看看,想看看有没有人有集中研究牧原的,有没有啥观点值得一看,那时候的情况是,牧原的股吧里,是基本没啥有含金量的帖子,人们一窝蜂的在研究两邦,新希望,牧原里面基本都是水帖(后来在雪球里以研究牧原大为出名的一凡,这个时候虽然已经在发帖,但没什么人看及回帖讨论,两邦那几个大V,对一凡也基本是一种颐指气使的态度,一凡自己也基本处于一种夹着尾巴做人发帖的状况,还远没有后来这种动不动就怒骂正邦的气势)。研究了几天牧原后,我大致弄清楚了状况:如果说看好自繁自养的重资产模式,那就是选牧原,如果看好公司 农户的轻资产模式,那就选两邦。基于前面说到的我的思考,并且两邦都已经翻倍有余,我选择了清仓两邦,全部买入牧原,并加了一点仓,这个时候大致是18%左右的牧原与5%左右的新希望,这么操作随后的那一两周左右,市场是在啪啪的打脸的,不过好在牧原也在涨,虽然涨的少,这两周我也就熬过去了。

随后的19年5,6月份,是养猪股股价横盘整理的阶段,在这个时段里,各公司的各种日常交流里(董秘互动易,机构组织的各种调研等等),纷纷透露出要重点发展自繁自养的信息,尤其是到了6月,这种信息已经非常明显了,这个时候股吧里正邦还是占养猪股主流,因为虽然当时正邦已经涨了不少,但从各种计算器来看,正邦还是占据很大的估值优势。而这各种算法的潜在前提:那就是把养猪当成一个低技术含量,低门槛的一门生意,各公司只要想自繁自养,最后的盈利结果,应该都是相当的,差距不会很大,不管A公司还是B公司。

这个时候,我的工作经历,对这项投资(赌博),可以说发生了至关重要的作用,随后我一度把仓位加到了50%,当然,这也许是事后诸葛亮式的总结,赌赢了的一个说法而已。

待续

京公网安备 11010802031449号

京公网安备 11010802031449号