Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

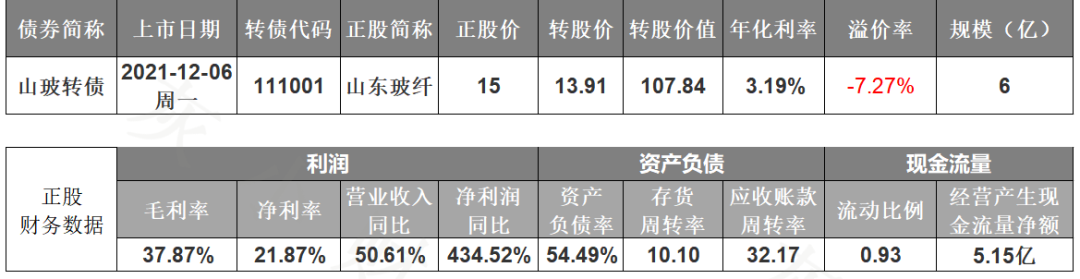

一、12月6日山玻转债上市

山东玻纤可转债12月6日(周一)上市,中签率0.0021%,顶格申购2.1%概率中1签,一签难求。

转债溢价率-7.27%,合理区间136-138元,恭喜中签的投资者,股东配售比例64.6%,上市首日抛压不大。沪市转债上市首日开盘竞价最高150元,涨幅达30%将停牌至14:57,期间不可委托下单。

1、基本面

公司主营玻璃纤维及其制品的研发、生产与销售,同时在沂水县范围内提供热电产品。近年来业绩稳定,毛利率提升,现金流充裕。2021年三季报净利润同比增长434.52%。

公司是国内玻纤行业第二梯队的龙头企业,产能总量位居国内第四,产品质量稳定,获得了国内外客户的认可。玻纤纱市场需求旺盛,量价齐升,随着出口、风电领域短期放量,公司业绩有望继续保持较高增速。

正股基本面较好,估值合理,近期大盘震荡上升,正股走势接近,折价率扩大,送给投资者一个大红包。

2、转债条款

目前转债评级较低AA-,到期年化收益率3.15%,下修条款适中(85%),PB3.28,下修空间很大。

3、策略与建议

玻纤类转债市场较为偏好,给的溢价较高。正股是细分行业第二梯队龙头,业绩提速,国资委控股,玻纤、风能、集成电路概念。

综合评分三星半,质地不错。风格稳健的投资者可使用条件单逢高止盈。若看好正股的话也可继续持有或逢低配置。

玻纤、玻璃类转债比较:

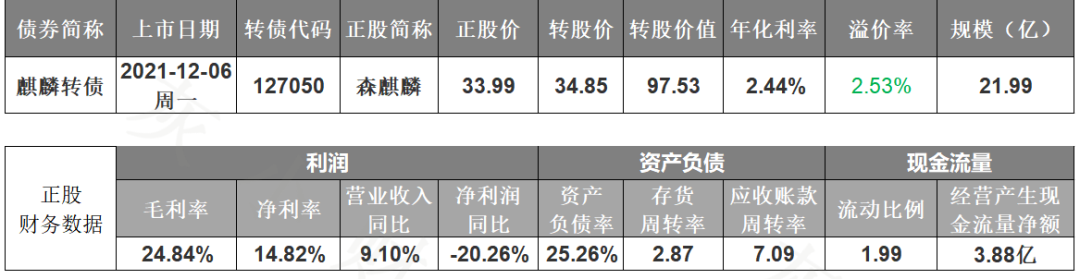

二、12月6日麒麟转债上市

森麒麟可转债12月6日(周一)上市,中签率0.0022%,顶格申购2.2%概率中1签,一签难求。

转债溢价率2.53%,合理区间130-132元,恭喜中签的投资者,股东配售比例高达89.5%,非常看好自家公司,上市首日抛压不大,资金可能会抢筹。深市转债上市首日开盘竞价最高130元,涨幅达30%将停牌至14:57,期间可以委托下单。

1、基本面

公司主营绿色、安全、高品质、高性能子午线轮胎及航空轮胎的研发、生产、销售。近年来业绩快速增长,近期毛利率有所下降,现金流充裕。2021年三季报净利润同比下滑20.26%。

公司是国内优质的轮胎生产企业,业务主要集中在海外,是国际少数航空轮胎制造企业之一。短期受原材料上涨、运费增加和贸易摩擦等因素影响,业绩承压,随着海运价格趋稳、泰国二期项目投产,公司业绩或现拐点。

正股基本面较好,估值略偏高,近期大盘震荡上升,正股走势偏弱,折价变溢价,但红包依然很大。

2、转债条款

目前转债评级中性AA,到期年化收益率2.41%,下修条款适中(85%),PB3.75,下修空间较大,有回售条款。

3、策略与建议

橡胶类转债市场偏好一般,不过转债市场强势,新债给的溢价会比较高。正股成长性较强,短期业绩承压,行业题材有一定稀缺性,轮胎、航天军工、一带一路概念。

综合评分四星,优质转债。风格稳健的投资者可使用条件单逢高止盈。转债上市价格不高,若看好正股的话也可继续持有或逢低配置。

橡胶制品类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、12月6日山玻转债上市

山东玻纤可转债12月6日(周一)上市,中签率0.0021%,顶格申购2.1%概率中1签,一签难求。

转债溢价率-7.27%,合理区间136-138元,恭喜中签的投资者,股东配售比例64.6%,上市首日抛压不大。沪市转债上市首日开盘竞价最高150元,涨幅达30%将停牌至14:57,期间不可委托下单。

1、基本面

公司主营玻璃纤维及其制品的研发、生产与销售,同时在沂水县范围内提供热电产品。近年来业绩稳定,毛利率提升,现金流充裕。2021年三季报净利润同比增长434.52%。

公司是国内玻纤行业第二梯队的龙头企业,产能总量位居国内第四,产品质量稳定,获得了国内外客户的认可。玻纤纱市场需求旺盛,量价齐升,随着出口、风电领域短期放量,公司业绩有望继续保持较高增速。

正股基本面较好,估值合理,近期大盘震荡上升,正股走势接近,折价率扩大,送给投资者一个大红包。

2、转债条款

目前转债评级较低AA-,到期年化收益率3.15%,下修条款适中(85%),PB3.28,下修空间很大。

3、策略与建议

玻纤类转债市场较为偏好,给的溢价较高。正股是细分行业第二梯队龙头,业绩提速,国资委控股,玻纤、风能、集成电路概念。

综合评分三星半,质地不错。风格稳健的投资者可使用条件单逢高止盈。若看好正股的话也可继续持有或逢低配置。

玻纤、玻璃类转债比较:

二、12月6日麒麟转债上市

森麒麟可转债12月6日(周一)上市,中签率0.0022%,顶格申购2.2%概率中1签,一签难求。

转债溢价率2.53%,合理区间130-132元,恭喜中签的投资者,股东配售比例高达89.5%,非常看好自家公司,上市首日抛压不大,资金可能会抢筹。深市转债上市首日开盘竞价最高130元,涨幅达30%将停牌至14:57,期间可以委托下单。

1、基本面

公司主营绿色、安全、高品质、高性能子午线轮胎及航空轮胎的研发、生产、销售。近年来业绩快速增长,近期毛利率有所下降,现金流充裕。2021年三季报净利润同比下滑20.26%。

公司是国内优质的轮胎生产企业,业务主要集中在海外,是国际少数航空轮胎制造企业之一。短期受原材料上涨、运费增加和贸易摩擦等因素影响,业绩承压,随着海运价格趋稳、泰国二期项目投产,公司业绩或现拐点。

正股基本面较好,估值略偏高,近期大盘震荡上升,正股走势偏弱,折价变溢价,但红包依然很大。

2、转债条款

目前转债评级中性AA,到期年化收益率2.41%,下修条款适中(85%),PB3.75,下修空间较大,有回售条款。

3、策略与建议

橡胶类转债市场偏好一般,不过转债市场强势,新债给的溢价会比较高。正股成长性较强,短期业绩承压,行业题材有一定稀缺性,轮胎、航天军工、一带一路概念。

综合评分四星,优质转债。风格稳健的投资者可使用条件单逢高止盈。转债上市价格不高,若看好正股的话也可继续持有或逢低配置。

橡胶制品类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号