Edge

Edge Chrome

Chrome Firefox

Firefox

1

今天大盘整体高开低走,券商板块崛起,兴业证券盘中一度涨停,中信、华泰、广发盘中也有6个点以上的涨幅,午后均有不同程度回落。券商网格又蹭蹭卖出两格,这次1.048开头的波段算是吃上了~

在传统行业的保护下指数没有那么难看,创业板和科创板跌比较狠,隐约有种切换风格的味道,转债终于跟着回调,等权指数大跌1.56%,成交额751.26亿元,成交额较11月下降了不少。

吃面是肯定的,转债也不再是例外,不过还是要表扬下海印,送来逆势惊喜,另外帝欧121、122左右摊的饼今天突破127、128,条件单触发卖出,套利部分已走不再观察。

目前双低整体仓位30%以内,注意整体回撤风险。

今天全市370多只转债322只都在跌,其中跌幅排行榜第一的是鼎胜转债,大跌-19.3%。

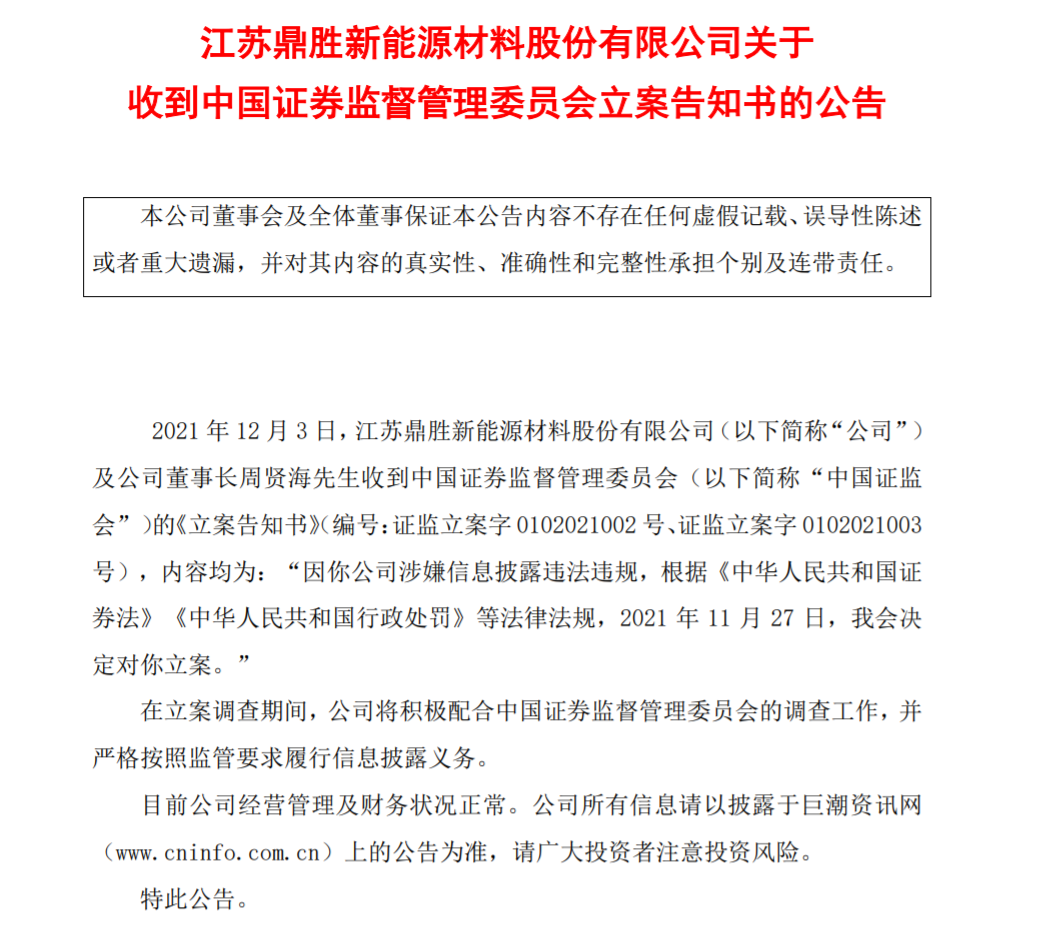

鼎胜新材周五晚发布了一则公告,称公司以及董事长涉嫌违规披露信息被证监会立案调查,与此同时还公告了公司董事兼副总经理辞职的消息。

鼎胜新材是今年的大牛股,公司是国内锂电池用铝箔龙头企业,股价从2月份的10块多一路上涨到了最高50块多,股价翻了近4倍。

立案消息一出,今日正股直接来了个跌停,转债超跌19.3%,直接折价6.71%,虽然看似有7%的转股套利空间,但只要不是无底仓参与就有踩踏风险,傻馒这恐高又胆小的性格想想还是算了。

山玻、麒麟转债今天上市,山玻开盘134,收盘134.43,盘中最高135.4,当前溢价率为25.84%,基本符合预期。

麒麟开盘130,正股今日大涨近8%,转债盘尾集合竞价135,公司质地较好,不着急的可明日继续观察。

奥飞转债中签率出炉单户顶格中0.014签,股东配售率77.4%,转债申购人数1020万,71中1,想中签真的太难...

2

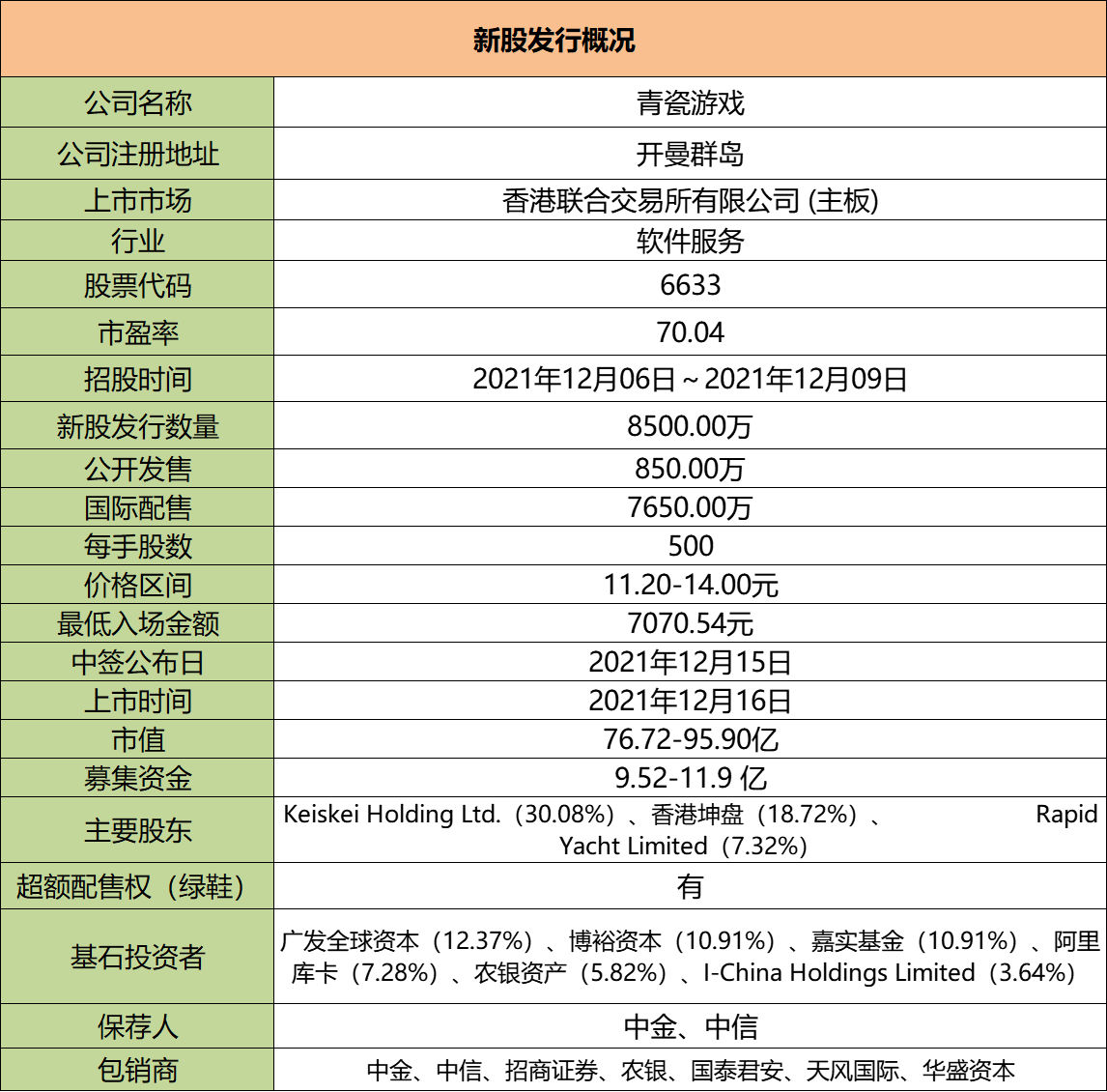

青瓷游戏今日开始招股。

青瓷游戏:

基本概况:

有基石,占比50.93%。

公司简介:

公司是中国知名的移动游戏开发商及发行商,旗下的游戏特别受年龄30岁或以下的年轻一代欢迎,作为中国休闲游戏及Rogue-like RPG的领军企业,已开发、发行并运营多款受欢迎的游戏。

截至最后实际可行日期,公司运营六款移动游戏且拥有10款移动游戏储备,标志性移动游戏《最强蜗牛》实现高额流水,并在广受行业认可的游戏排行榜上名列前茅。

例如《最强蜗牛》于2020年6月推出后首个月内录得流水超过人民币4亿元,2020年6月至12月的平均MAU为440万人,此款游戏亦在2020年中国iOS游戏畅销榜上排名第二。

《提灯与地下城》于2021年3月推出后首个月内流水突破人民币1.85亿元,亦于推出后连续六日在中国iOS十大免费游戏排行榜登上榜首,并在中国iOS游戏畅销榜上排名第四。

公司出色的游戏发行及运营能力使公司能够接触广泛而活跃的玩家群,截止2021年6月底公司所有游戏的平均MAU达310万人。

根据弗若斯特沙利文,按收入计算该公司于2020年占有0.4%市场份额,在中国所有市场参与者中排名第20位。

行业概况:

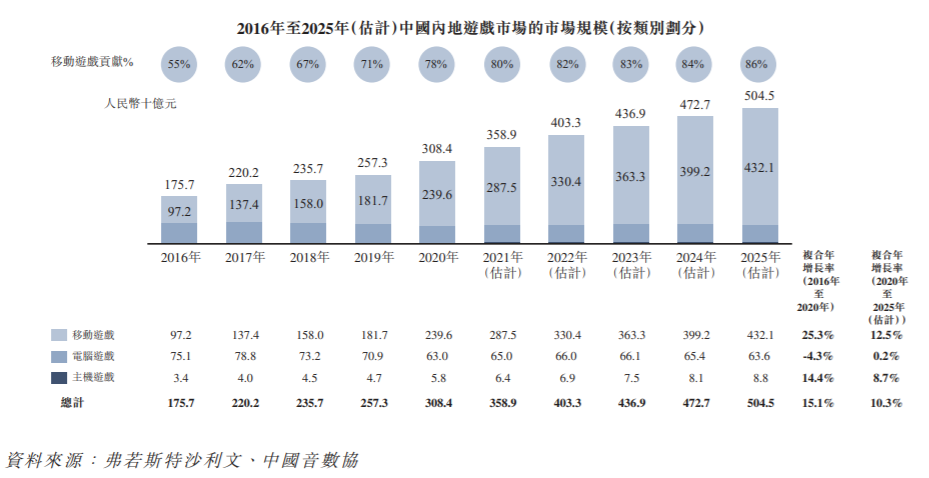

中国游戏市场已成为全球最大游戏市场,2020年的市场规模为人民币3084亿元,预期将于2025年进一步增至5045亿元,复合年增长率为10.3%,超逾全球游戏市场同期的预期复合年增长率7.3%。

财务数据:

公司2018至2020年,收入分别为人民币9840万元、8870万元及12.27亿元,复合年增长率为253.1%;而公司的利润净额分别为人民币2490万元、1960万元及1.04亿元,复合年增长率为104.3%。

此外,公司的收入由截至2020年6月30日止的人民币8860万元大幅增加至2021年同期的7.63亿元,而亏损净额由截至2020年6月30日止的人民币1.56亿元减少40%至2021年同期的9380万元。

2018至2020年,公司的年内经调整利润净额分别为人民币3890万元、2230万元及1.66亿元,复合年增长率为106.8%。

截至2020年6月30日止六个月的期内经调整亏损净额人民币1.44亿元转为2021年同期的期内经调整利润净额3.14亿元。

公司竞争优势:

1、作为中国知名的移动游戏开发商及发行商,提供内容引人入胜及体验独特的游戏,尤其受年轻一代欢迎。

2、拥有强大的内容能力及体系化生产运营。

3、拥有庞大、忠诚且活跃的玩家社群,营造了良性循环。

4、拥有强大的发行及运营能力,导致成功变现。

风险因素:

1、公司的大部分收入源自少数游戏。

2、公司未必能成功开发新游戏,且可能无法有效控制研发成本。

3、盈利能力在很大程度上视乎每款游戏的生命周期,无法保证游戏的创收能力。

4、公司的绝大部分收入源自销售游戏内虚拟道具。

募资款项用途:

约35%将用于扩大公司的游戏产品组合及投资公司的游戏研发能力及相关技术;约25%将用于拓展公司于海外市场的业务;约15%将用于加强公司在中国移动游戏市场的游戏发行及运营能力以及“青瓷”品牌和公司的IP的市场知名度;约15%将用于对移动游戏产业链上下游公司进行战略投资及收购;约10%将用作营运资金及一般企业用途。

首次公开发售前投资:

于2021年,公司通过两轮首次公开发售前投资引入腾讯、阿里巴巴、哔哩哔哩及Boyu作为首次公开发售前投资者,阿里、腾讯、哔哩哔哩分别持有4.37%的股份。

中签率预估:

公开发行850万,每手500股,公开发行总计17000手,当前超购6倍,假设1万人申购,甲乙各分17000手,一手中签率85%。

综合评估:

公司近两年业务增长强劲,主要受新游戏《最强蜗牛》、《提灯与地下城》上线所推动,但随着《最强蜗牛》进入成熟期,其于2021年首六个月的收入增速较2020年放缓。

目前公司的收入对这款游戏依赖性太强,如果仍需保持强劲的增长,取决于未来推出更多游戏且受到市场的欢迎,作为一个游戏热爱者我觉得有时候游戏要爆也是可遇不可求的。

该公司20年营业收入12.27亿人民币,IPO发行市值76.72-95.90亿港元,按照2020年净利润人民币1.04亿元,PE约为70倍。

但由2021年上半年期内经调整利润净额人民币3.14亿元,且招股书显示预期2021年下半年的经营利润将较上半年大幅下降,假设不考虑21年下半年利润,则PE约25倍。

参考同一梯队的公司:

网龙:总市值98.59亿,20年营收61.38亿(游戏占比55%)、动态市盈率7.9。

中手游:总市值85.53亿,20年营收38.2亿,动态市盈率8.88。

IGG:总市值83.31亿,20年营收7.04亿,动态市盈率5.07。

祖龙娱乐:总市值76.42亿,20年营收12.09亿,亏损。

创梦天地:总市值77.73亿,20年营收32.12亿,亏损。

反正不算便宜,IPO前投资都是明星,只可惜中概今年是比惨大赛,放到去年估计这票还能被炒炒,就不敢奢望了...

个人操作:放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

今天大盘整体高开低走,券商板块崛起,兴业证券盘中一度涨停,中信、华泰、广发盘中也有6个点以上的涨幅,午后均有不同程度回落。券商网格又蹭蹭卖出两格,这次1.048开头的波段算是吃上了~

在传统行业的保护下指数没有那么难看,创业板和科创板跌比较狠,隐约有种切换风格的味道,转债终于跟着回调,等权指数大跌1.56%,成交额751.26亿元,成交额较11月下降了不少。

吃面是肯定的,转债也不再是例外,不过还是要表扬下海印,送来逆势惊喜,另外帝欧121、122左右摊的饼今天突破127、128,条件单触发卖出,套利部分已走不再观察。

目前双低整体仓位30%以内,注意整体回撤风险。

今天全市370多只转债322只都在跌,其中跌幅排行榜第一的是鼎胜转债,大跌-19.3%。

鼎胜新材周五晚发布了一则公告,称公司以及董事长涉嫌违规披露信息被证监会立案调查,与此同时还公告了公司董事兼副总经理辞职的消息。

鼎胜新材是今年的大牛股,公司是国内锂电池用铝箔龙头企业,股价从2月份的10块多一路上涨到了最高50块多,股价翻了近4倍。

立案消息一出,今日正股直接来了个跌停,转债超跌19.3%,直接折价6.71%,虽然看似有7%的转股套利空间,但只要不是无底仓参与就有踩踏风险,傻馒这恐高又胆小的性格想想还是算了。

山玻、麒麟转债今天上市,山玻开盘134,收盘134.43,盘中最高135.4,当前溢价率为25.84%,基本符合预期。

麒麟开盘130,正股今日大涨近8%,转债盘尾集合竞价135,公司质地较好,不着急的可明日继续观察。

奥飞转债中签率出炉单户顶格中0.014签,股东配售率77.4%,转债申购人数1020万,71中1,想中签真的太难...

2

青瓷游戏今日开始招股。

青瓷游戏:

基本概况:

有基石,占比50.93%。

公司简介:

公司是中国知名的移动游戏开发商及发行商,旗下的游戏特别受年龄30岁或以下的年轻一代欢迎,作为中国休闲游戏及Rogue-like RPG的领军企业,已开发、发行并运营多款受欢迎的游戏。

截至最后实际可行日期,公司运营六款移动游戏且拥有10款移动游戏储备,标志性移动游戏《最强蜗牛》实现高额流水,并在广受行业认可的游戏排行榜上名列前茅。

例如《最强蜗牛》于2020年6月推出后首个月内录得流水超过人民币4亿元,2020年6月至12月的平均MAU为440万人,此款游戏亦在2020年中国iOS游戏畅销榜上排名第二。

《提灯与地下城》于2021年3月推出后首个月内流水突破人民币1.85亿元,亦于推出后连续六日在中国iOS十大免费游戏排行榜登上榜首,并在中国iOS游戏畅销榜上排名第四。

公司出色的游戏发行及运营能力使公司能够接触广泛而活跃的玩家群,截止2021年6月底公司所有游戏的平均MAU达310万人。

根据弗若斯特沙利文,按收入计算该公司于2020年占有0.4%市场份额,在中国所有市场参与者中排名第20位。

行业概况:

中国游戏市场已成为全球最大游戏市场,2020年的市场规模为人民币3084亿元,预期将于2025年进一步增至5045亿元,复合年增长率为10.3%,超逾全球游戏市场同期的预期复合年增长率7.3%。

财务数据:

公司2018至2020年,收入分别为人民币9840万元、8870万元及12.27亿元,复合年增长率为253.1%;而公司的利润净额分别为人民币2490万元、1960万元及1.04亿元,复合年增长率为104.3%。

此外,公司的收入由截至2020年6月30日止的人民币8860万元大幅增加至2021年同期的7.63亿元,而亏损净额由截至2020年6月30日止的人民币1.56亿元减少40%至2021年同期的9380万元。

2018至2020年,公司的年内经调整利润净额分别为人民币3890万元、2230万元及1.66亿元,复合年增长率为106.8%。

截至2020年6月30日止六个月的期内经调整亏损净额人民币1.44亿元转为2021年同期的期内经调整利润净额3.14亿元。

公司竞争优势:

1、作为中国知名的移动游戏开发商及发行商,提供内容引人入胜及体验独特的游戏,尤其受年轻一代欢迎。

2、拥有强大的内容能力及体系化生产运营。

3、拥有庞大、忠诚且活跃的玩家社群,营造了良性循环。

4、拥有强大的发行及运营能力,导致成功变现。

风险因素:

1、公司的大部分收入源自少数游戏。

2、公司未必能成功开发新游戏,且可能无法有效控制研发成本。

3、盈利能力在很大程度上视乎每款游戏的生命周期,无法保证游戏的创收能力。

4、公司的绝大部分收入源自销售游戏内虚拟道具。

募资款项用途:

约35%将用于扩大公司的游戏产品组合及投资公司的游戏研发能力及相关技术;约25%将用于拓展公司于海外市场的业务;约15%将用于加强公司在中国移动游戏市场的游戏发行及运营能力以及“青瓷”品牌和公司的IP的市场知名度;约15%将用于对移动游戏产业链上下游公司进行战略投资及收购;约10%将用作营运资金及一般企业用途。

首次公开发售前投资:

于2021年,公司通过两轮首次公开发售前投资引入腾讯、阿里巴巴、哔哩哔哩及Boyu作为首次公开发售前投资者,阿里、腾讯、哔哩哔哩分别持有4.37%的股份。

中签率预估:

公开发行850万,每手500股,公开发行总计17000手,当前超购6倍,假设1万人申购,甲乙各分17000手,一手中签率85%。

综合评估:

公司近两年业务增长强劲,主要受新游戏《最强蜗牛》、《提灯与地下城》上线所推动,但随着《最强蜗牛》进入成熟期,其于2021年首六个月的收入增速较2020年放缓。

目前公司的收入对这款游戏依赖性太强,如果仍需保持强劲的增长,取决于未来推出更多游戏且受到市场的欢迎,作为一个游戏热爱者我觉得有时候游戏要爆也是可遇不可求的。

该公司20年营业收入12.27亿人民币,IPO发行市值76.72-95.90亿港元,按照2020年净利润人民币1.04亿元,PE约为70倍。

但由2021年上半年期内经调整利润净额人民币3.14亿元,且招股书显示预期2021年下半年的经营利润将较上半年大幅下降,假设不考虑21年下半年利润,则PE约25倍。

参考同一梯队的公司:

网龙:总市值98.59亿,20年营收61.38亿(游戏占比55%)、动态市盈率7.9。

中手游:总市值85.53亿,20年营收38.2亿,动态市盈率8.88。

IGG:总市值83.31亿,20年营收7.04亿,动态市盈率5.07。

祖龙娱乐:总市值76.42亿,20年营收12.09亿,亏损。

创梦天地:总市值77.73亿,20年营收32.12亿,亏损。

反正不算便宜,IPO前投资都是明星,只可惜中概今年是比惨大赛,放到去年估计这票还能被炒炒,就不敢奢望了...

个人操作:放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号