Edge

Edge Chrome

Chrome Firefox

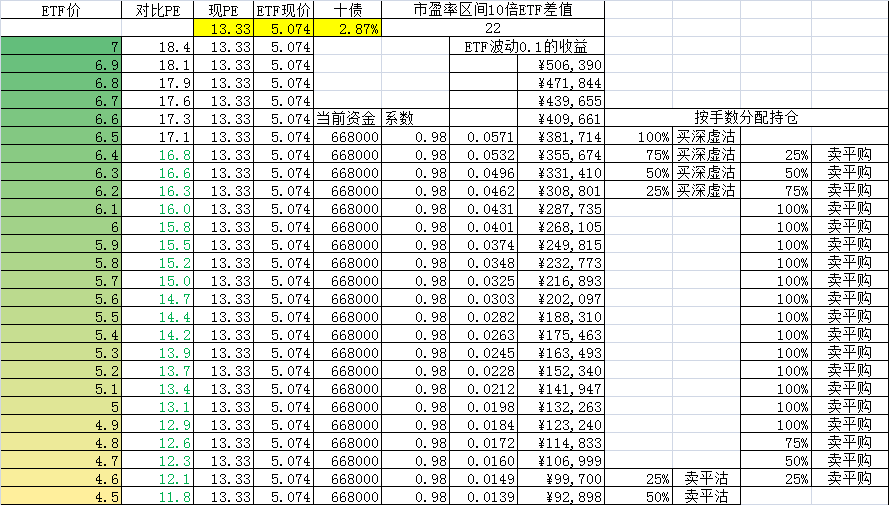

Firefox大体是只看ZZ800市盈率。

PE达到16倍以后只卖平购,直到PE12.5倍。

PE12.5以下只卖平沽,直到又回到16倍。

500万现在持有300ETF12月购的卖空单150手。

资金达到750万时,会增加持仓到225手。

资金低于250万时,会减少持仓到100手。

希望大家锤醒我。

收集的问题:

1、隐含波动率爆拉造成的损失 @曦痕

想法:因为不断移仓,并且区间内单卖购或者卖沽。隐含波动率就算拉到40应该也拉不爆。400多万在场外买城投债吃利息,随时卖了补进来。比如市盈率目前已经处于中位水平的情况下,仓位就不是很重。并且市盈率会根据与国债收益率的比值,即国债收益率继续下行的情况下,再酌情减少卖购仓位。

2、为啥你看的是中证800的市盈率,但是实际操作300etf? @sequeda

因为我觉得中证800+创业板50可以比较好的代表A股。300ETF估值水平在风光锂芯起来的这两年,市净率比510050高,所以空他不空510050.

3、为什么只做这一个品种呢?期权千变万化 @捡鸡蛋的

期权的交易模式太复杂了,看不明白。就这个卖期权吃利息看得明白。等ZZ800市盈率到12.5我就卖50ETF的平沽。

2021-12-08-1437-卖开300etf购12月5000-0.1089

2021-12-09-1033-买平300etf购12月5000-0.1616-亏530

2021-12-09-1032-卖开300etf购12月5250-0.0323

2021-12-16-1356-买平300etf购12月5250-0.0044-赚276

2021-12-16-1356-卖开300etf购06月5250-0.1851

2022-01-07-1000-买平300etf购06月5250-0.1232-赚619

合计赚362

赞同来自: 原谅我的菜1105 、chrisharn 、neptunus

你的优势是对这块超额收益部分进行了择时和加了0.5倍左右杠杆 。但是这块超额收益本身的最重要的来源和估值关系不大,而是情绪亢奋状态下的期权市场投机者给的波动率溢价。这一段我非常的认可。

我现在除了裸卖平购。

其实还有一个账户,是直接通过仓位控制的方式,计划在ZZ800估值中位数水平以下,不断增加持有的近月深实购的仓位,直到加仓到1.5倍本金。

同时持有10倍于深实购的仓位的下月深虚沽。两者形成杠铃策略。

同时在波动率2个交易日以内上升超过50%的时候,delta中性双卖吃gamma,波动率回到2个交易日之前的水平就平仓;临近5个交易日到期时,波动率超过16时,delta中性双卖吃gamma,波动率回到12就平仓。

赞同来自: ppacos1

像楼上那位说的,卖call最好参考下iv的百分位,不要光看估值。不断移仓的话很容易一笔大亏。各种回测看下来,长期做备兑5%左右虚值call相对基准有超额收益(不计划点和手续费),但不多。

你的优势是对这块超额收益部分进行了择时和加了0.5倍左右杠杆 。但是这块超额收益本身的最重要的来源和估值关系不大,而是情绪亢奋状态下的期权市场投机者给的波动率溢价。

综上,卖call端想做得好一些的话 ,估值可以作为一个切入点,仓位和择时可以做得更好些。比如就像你说的,超过16pe开始卖call,但是只卖5%的虚值call,且不用杠杆,甚至只用7成仓(名义市值为本金的70%)。待iv达到中高位(比如历史iv分位数的70%甚至更高)时卖2%虚值甚至是平值call,同时加0.5倍杠杆(名义市值为本金的150%)。卖call期间不要去移仓,担心方向性风险的话可以考虑提前5到10个交易日移仓,亦或iv阀值可以定得更高些,比如分位数超90%以后再考虑卖平值和加杠杆。

赞同来自: ppacos1

@原谅我的菜1105 在震荡下行的市场里,牛市价差比卖平沽要风险收益比更好嘛?抱歉这个我没回测过。但是现在a股下跌阶段的涨跌特征和美股很像,经常是几天时间大跌一步到位,然后花几个月时间震荡来消化各大技术指标的背离。所以观察一整年的熊市状况(如2018年),两个策略占便宜和吃亏的情况完全不同,甚至相反。

1.遇大跌那几天牛差占优比后者少亏很多,卖put吃亏,大跌结束后震荡的那几个月卖put不断获利,牛差很难赚钱。

2. 波动率方面。日线级别的大跌,iv多多少少会涨一些,轮到牛差换月时,特别是大跌后的首次换月iv上会有点吃亏

综上,如果策略想做得更精细些的话。iv正常或偏低,配置牛差策略,遇到标的etf大跌(最好是iv也上涨),切换卖put策略。卖到iv回归近几个月中位数或者历史中位数附近时再切换回牛差。或者可以保守些,自己给自己定个规矩,牛差遇大跌后切换卖当月put,最多换仓1次(即滚动操作,卖put执行了两个月)后必须切换回牛差以防接下来可能出现的标的大涨踏空或崩盘巨亏。

赞同来自: 那一股的风情 、tangle007 、ppacos1

- IV历史百分位处于中低位的情况下,用bull call spread不断去换仓,买call端实值1挡或平值,卖call端虚值5%左右(差不多在虚值2档)。杠杆的话看你心脏大不大,估值不是中高的情况下,可以上一倍杠杆,一点问题没有。不要被楼上的危言耸听吓倒,杠杆没这么可怕。

- IV历史百分位处于中高位甚至极端高位,即市场情绪极度亢奋或恐慌时,把策略切换为short put(平值或虚值1档,亢奋加估值过高建议把杠杆卸掉,恐慌加估值过低时可以考虑加杠杆,此时的最大名义仓位建议不要超过300%),待市场情绪平复时切换回bull call spread

202112091033-买平300etf购12月5000-0.1616-亏530

202112091032-卖开300etf购12月5250-0.0323

收盘价0.0225-浮盈95

合计亏435

赞同来自: 施三万 、myther 、farby 、wiseguy4587 、欢乐吗 、 、 、 、 、 、 、 、更多 »

裸义务仓很难的,不是平移就能撑到曙光来临的,尤其是卖购,一直卖一直爽,一天就到火葬场的。

而且家庭理财不同于投资策略,家庭理财是有明确支出计划的,在流动性、安全和收益这三要素里面,收益不会是在第一位。

活下来才是家庭资产管理的重点,也是一个人对于家庭责任的体现,而不是说要赚多少钱。

集思录里面,关于家庭理财或者说资产配置的,我建议你可以去看两个人的帖子:@账户已注销和@三层阁。

账户已注销关于投稳、投增和投变的划分,是很有参考价值的 ;

至于三姑有两个实盘帖子,其实就对应投稳和投增的思路。

至于裸卖。。。对于我这种经历过爆仓的人来说,不想再有第二次的了

最后再提一句,回测要警惕过度拟合,投资要防范长尾风险

赞同来自: justicehove 、stone19940329 、栗子先生没得猫 、robin8848 、学无止境180 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

而且楼主全都投到期权里也是艺高人胆大,提不了什么意见,只能仰望楼主

赞同来自: kforever12 、ST土豆 、menghe96 、MuchBadder 、提灯追影 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

求楼主打赏1个金币,晚上吃面加个蛋,谢谢。

京公网安备 11010802031449号

京公网安备 11010802031449号