Edge

Edge Chrome

Chrome Firefox

Firefox读前须知

1,原文作者是Reddit期权板块的AlphaGiveth,全部内容由本人翻译,创作不易,如需转载请注明出处。2,本人也是期权新手,对文章内容正确性不做保证。

3,Reddit是外网一个著名的民间论坛,内容涉及方方面面,其子版块Wall Street Bets发起了去年韭菜反杀华尔街的著名“游戏驿站”事件。

4,本指南目前依然在更新之中,截止到今天原作者已经更新了13章,翻译工作量较大,我争取每天翻译一个章节。

5,美股期权与国内有诸多不同,比如美式期权可能提前被行权,比如美股的个股期权非常丰富等等,很多经验是相通的但也不可完全照搬。

6,第一章及更多章节,请点击:https://www.jisilu.cn/question/444952

前言

本章首先解释了Skew是什么,然后给出了两个利用Skew交易的例子。如果你理解了Skew也就理解了同行权价的认购与认沽是如何定价的,为何有时认购贵一些,有时认沽贵一些。需要记住,Skew是用来反应未来股价分布的预期。

第一节:一些基本概念

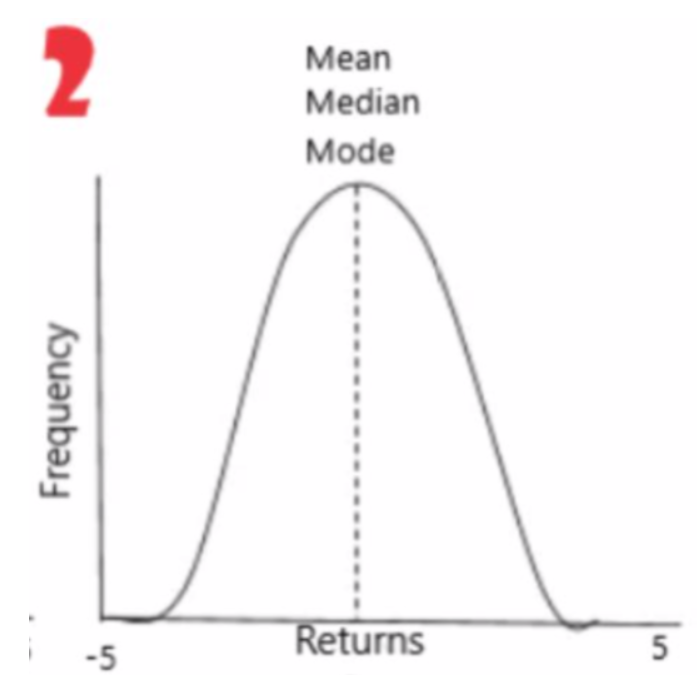

首先我们来看某只股票回报的正态分布图:

我们可以看到,这只股票最常见的回报是0%,然后它大涨和大跌的几率是一样的,图中表示上涨5%和下跌5%的概率一样,我们称之为“正态分布”。如果这是某只股票过去10年回报的分布图,我们可以得到两个结论:

1,大部分时间股价不涨不跌。

2,大涨与大跌的概率一样。

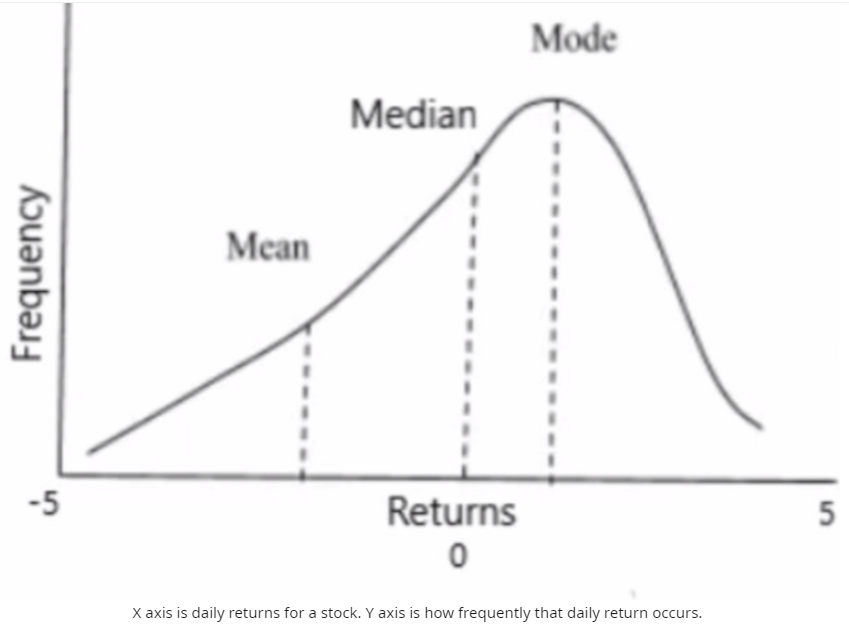

听起来很简单?但现实中股票的回报分布是这样的:

也就是说现实中股票会有很多天是小涨,有一些天小跌,而大跌的可能性远高于大涨。由此,我们说股票的回报分布是有偏度(Skew)的。

一个具有偏度的分布图有一侧是长尾的,如果我们看上面这张图,由于它的长尾在0值以下那端,因此我们称之为负偏度分布。

第二节:期权定价如何受Skew影响

现在我们知道了某只股票的回报分布图是具有负偏度的,那么这只股票对应的认购与认沽期权应该如何定价呢?记住,期权的定价反映了股价未来的分布。

我们应该看到认沽比认购更贵,因为这只股票的下行风险更大。期权中的Skew指标反应了虚值认沽与认购期权的隐波比值,它直观的反映了不同价格的供需关系。

举个例子:

某只股价为90元的股票,我们观察虚值程度相同的期权合约,100元的认购期权隐波应该是40%,而80元的认沽期权隐波应该是60%。

市场中大多数人持有多头,他们有对冲下跌风险的需求,因此一般情况下认沽期权的供小于求,导致其溢价更高。

这听起来很有道理是吗?现在让我们想想标普500期权。几乎全世界都在做多,那么他们需要怎样对冲下行风险呢?典型的养老基金等大资金都在疯狂买入标普500的认沽期权或者卖出认购期权,这会导致对认沽期权的需求大增,而认购期权的供应也大增。正是因为指数也具有大部分时候小涨,偶尔大跌的特征,所以人们愿意为了保护自己不受偶尔大跌的伤害而花钱买入保险。

综上所述,观察Skew可以帮助我们:

1,观察市场认为未来股价最可能的走向。

2,观察市场认为最大的风险是上行还是下行。

记住,作为交易者,我们需要对比我们自己形成的预期和市场通过Skew表达的预期的不同之处,这样我们才能挣大钱。

第三节:让我们看一些Skew曲线

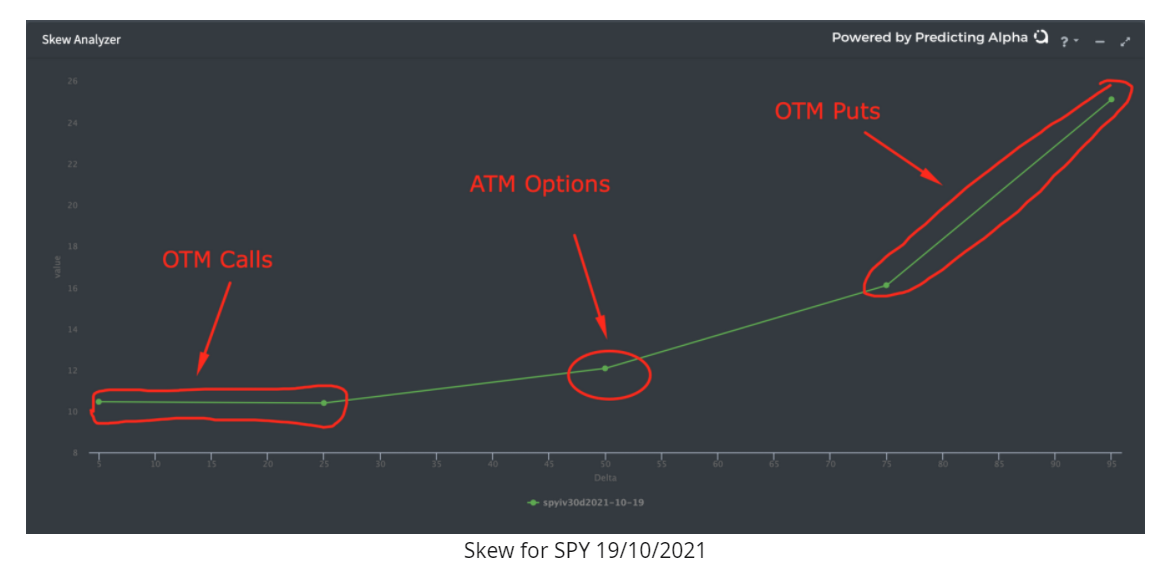

下图是SPY(标普500ETF)21年10月合约的Skew曲线:

横轴是Delta,纵轴的是隐波。换句话说,期权左侧是虚值认购,中间是平值认购和认沽,右侧是虚值认沽。

很明显,虚值沽的价格比虚值购贵,我们称之为“认沽偏斜”。正常来说股票的Skew曲线是这样的,原因就是第一节所讨论的内容。

但因为市场是活的,股票的Skew曲线并不总是这个样子,当市场本身发生变化,或者股票本身发了变化,Skew曲线也会跟着变化,记住,Skew始终反应市场对未来股价分布的预期。

假如一直股票突然上涨了100%,那么Skew曲线此时应该看起来什么样呢?

我们可以通过回答下面两个问题来预测以下Skew:

1,未来最可能的走势是什么?

2,未来最大的风险是什么方向?

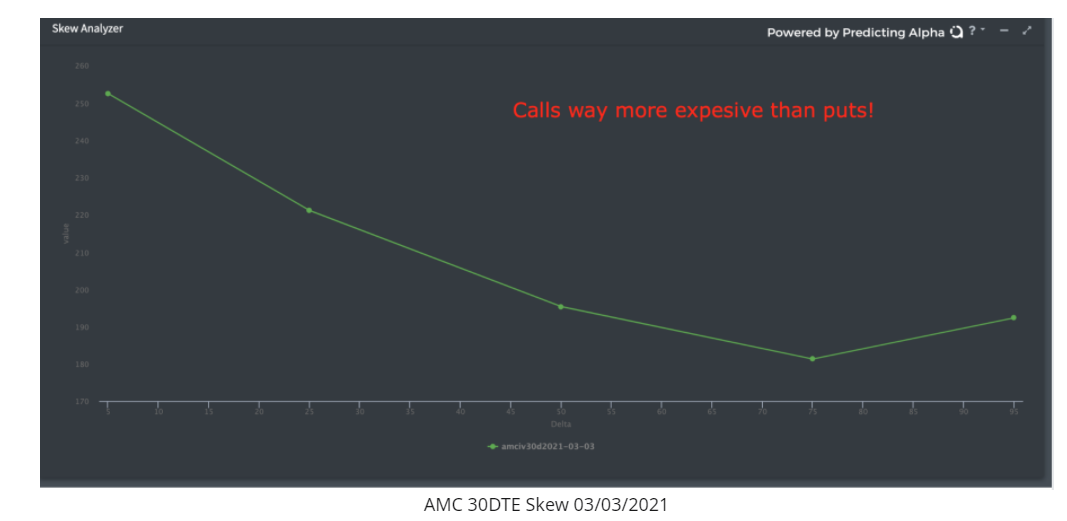

未来最可能发生的事是它会回调,而最大风险在于它可能继续大幅上涨,因此它的Skew看起来会是这样:

这张图是AMC院线在2021年3月的Skew曲线,此时该股票的被散户炒上天。此时的期权市场,愿意通过卖出认购把自己暴露在巨大风险中的卖家很少,导致认购溢价了。

随着时间推移,Skew曲线也在不断变化,因为市场对于未来股价分布的预期也发生了变化。当然,因为我们对比的是不同的行权价上的认沽和认购,那么不同到期日的合约都有不同的Skew曲线。这看起来很混乱,但一旦你开始理解Skew曲线,你对期权市场的理解也会上一个台阶。

第四节:如何利用Skew进行交易

交易Skew的方法非常多,比如风险逆转(Risk reversals),价差,或者直接买卖期权。简单来说,当我们认为Skew不合理时,我们就可以通过交易它而获利。

1,风险逆转组合

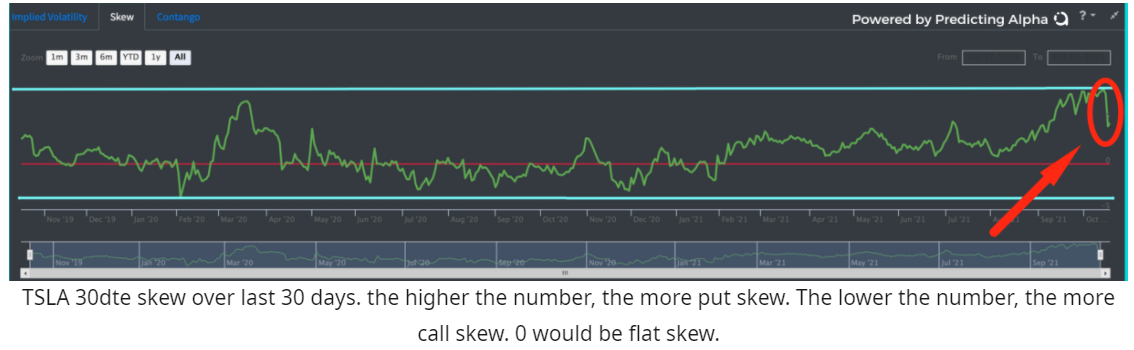

首先我们来看特斯拉的30日Skew:

我们可以看到过去一周的Skew曲线的认沽偏斜非常严重,几乎达到了过去2年的高点。因此我们可以下注赌它会回到正常值。此时最佳的期权组合是风险逆转式,这里我们可以从Skew的回归以及delta上挣钱。(译者按:卖出风险逆转组合 = 买入低价认沽同时卖出高价认购,是一个具有明显方向性,并且做空Skew的策略)

为了找到这样的交易机会,你需要寻找Skew曲线偏斜最严重的股票,然后对比它Skew曲线在历史中的表现进而确定它的偏离程度。然后我们需要在不同到期日的合约中寻找偏斜程度最严重的。

最后我们要问自己问什么这只股票的Skew会偏斜,人们为什么要疯狂买入或卖出认购或者认沽合约,是否他们对某些事件反应过度?

2,蝶式期权

我比较喜欢的一种交易方式是利用非典型比率的蝶式期权交易认购偏斜的Skew,这基本上是市场中最好的彩票。

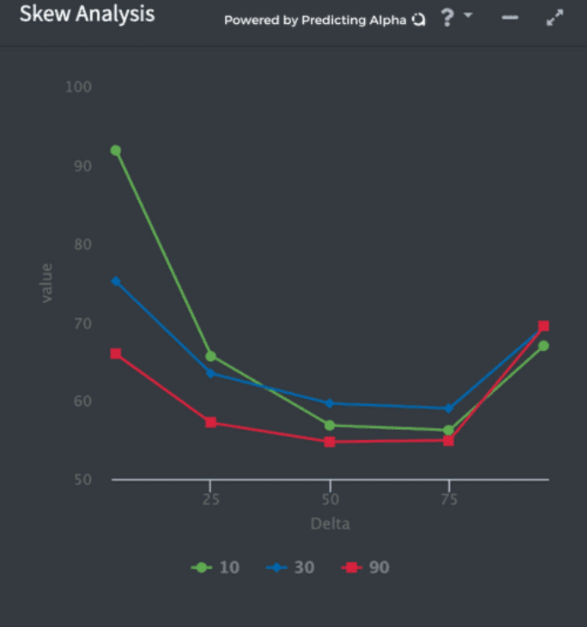

例如,今天我在市场中找到了一只认购偏斜的股票COIN

可以看到从历史数据看,它的Skew向认购偏斜的程度达到了极值。

然后对比不同到期日合约:

可以看到近月合约的偏斜程度最厉害(绿线)

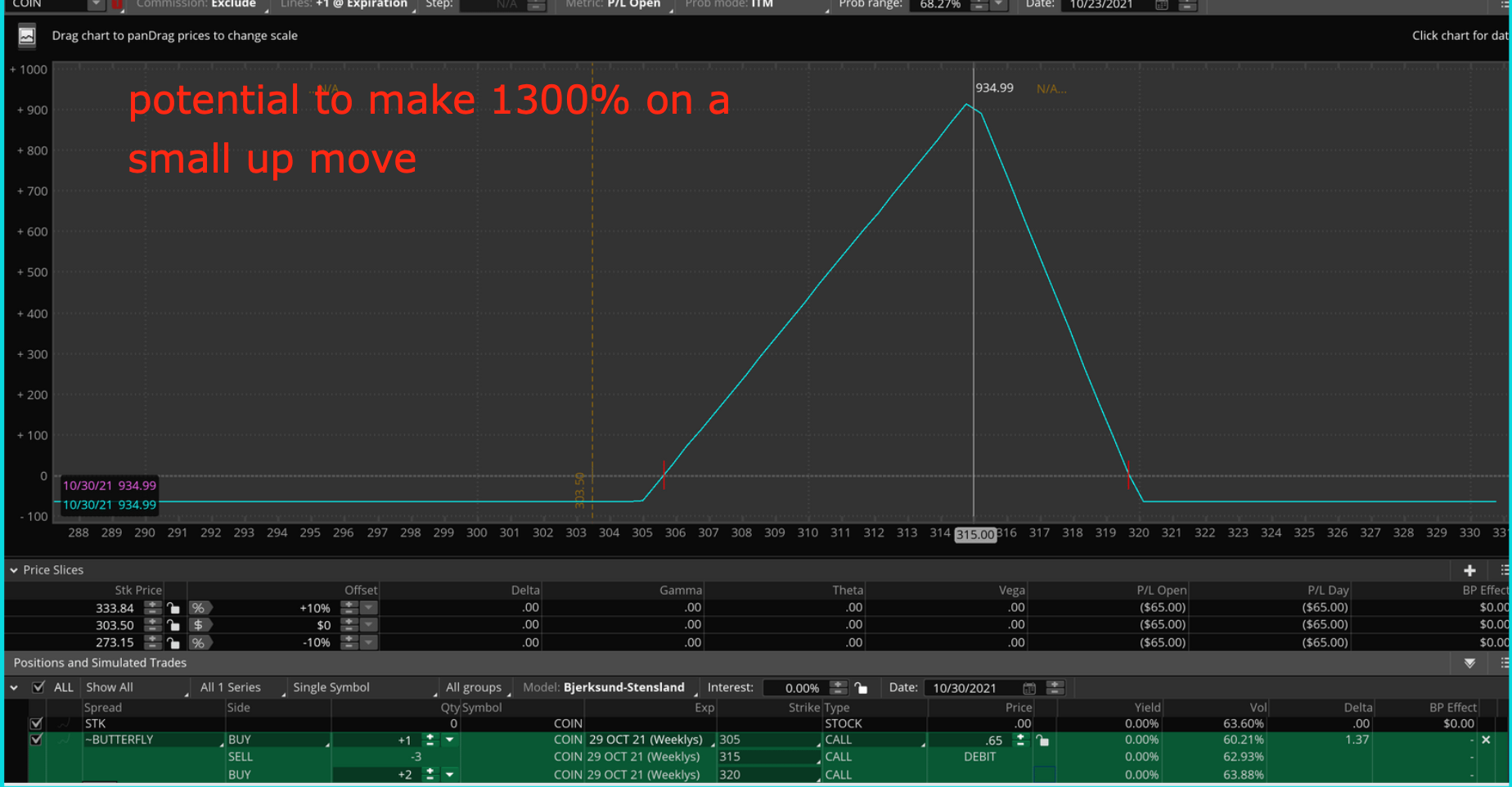

现在我们知道市场认为目前的上行风险巨大,所以交易者们不断买入溢价的认购期权。如果我认为COIN未来还会上涨,我预计它下周还要涨5%。

已知当前COIN的股价 = 303.5,我现在卖出3张315认购,再分别买入1张305认购,2张320认购,我每组组合付出65美元,最大盈利 = 935美元。

在这里,我利用卖出3张虚值认购获得的权利金买入一张平值认购,然后再买2张更虚的认购做保护,盈亏曲线如下:

如此我们得到了一个损失有限,并且风险收益比极高的组合。

结语

Skew向我们展示了认购与认沽期权的供需关系,人们更愿意买认购还是认沽?当我们理解了Skew,我们就打开了期权交易的更多可能性。但请记住这点,理解Skew并不算什么优势,它只是反应市场情况的一个指标,而我们有必要理解这个指标来指导我们形成交易观点。

京公网安备 11010802031449号

京公网安备 11010802031449号