Edge

Edge Chrome

Chrome Firefox

Firefox

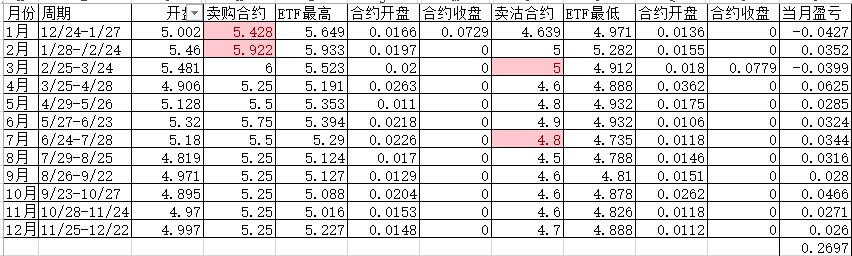

假设保证金500万元,常年卖出100手即将到期月份的认购期权,并买入100手最远月份的相同标的认购期权。是不是稳赚不赔?假设这样交易一年,年初波动率18,年末波动率28,全年收益率如何呢?

0

@随机天空

我在论坛看到有人说美国期权盈利11%年化,我国可能也差不多,期权刚入市还是老实点,做卖沽牛市价差,或者备兑入手,做一段时间,再根据自己的喜好来,但尽量不要太大的杆杆,期权卖方可能一年盈利一把亏完,就像前几天双卖有人差点爆仓我现在就准备试下美国原油期权了,提高下收益。

0

我在论坛看到有人说美国期权盈利11%年化,我国可能也差不多,期权刚入市还是老实点,做卖沽牛市价差,或者备兑入手,做一段时间,再根据自己的喜好来,但尽量不要太大的杆杆,期权卖方可能一年盈利一把亏完,就像前几天双卖有人差点爆仓

7

赞同来自: bohaoist 、是小C啊 、文明守望 、neptunus 、ppacos1 、更多 »

这位仁兄是高人。用理论解答你的问题。

6

phylfh

赞同来自: neptunus 、人来人往777 、lao47 、chrisharn 、那一股的风情 更多 »

每一种方式或者策略都不能笼统的讲是对的还是错的,因为行情总是无法预料,只能说尽量站在概率大的一面。基于300七连阳我认为回调的概率极大,这个时候不如等一等让行情降温,等待时机重新调整头寸。即使发生极端行情也有对策和自己的风控,到时候再做也不迟,实际上本轮大涨带来的策略损失差不多3%的回撤,此时delta和gamma并不重。

同时,每个交易者都有自己的方案和策略,没有笼统性的好坏对错之分,也正是因为每个交易者思维和策略上的差异,才造就了市场上每个人不一样的交易方向,才能够有成交。实际上,期权是多维变量,我接触期权差不多半年多,也实战交易过不同策略。因为我的本专业就是数学,所以很喜欢期权,我更愿意从数学上的维度去思考,包括研究希腊字母和不同策略的组合曲线,能发现一些更本质和深层次的东西。不同的策略组合实质上是在各个变量(影响因子)上作取舍配比,有选择性地规避某些风险同时不得不面对另外一些风险,比如说你想赚theta,那么必须承担gamma风险,你想要高杠杆收益和gamma回旋,那么必须付出theta成本承担本金归零风险。所以不管怎么样的策略组合,都不可能把所有风险都回避,一劳永逸,也不存在所谓的稳定吃theta的策略,不然这个市场一定不合理,它存在套利。

6

phylfh

赞同来自: neptunus 、人来人往777 、lao47 、chrisharn 、那一股的风情 更多 »

每一种方式或者策略都不能笼统的讲是对的还是错的,因为行情总是无法预料,只能说尽量站在概率大的一面。基于300七连阳我认为回调的概率极大,这个时候不如等一等让行情降温,等待时机重新调整头寸。即使发生极端行情也有对策和自己的风控,到时候再做也不迟,实际上本轮大涨带来的策略损失差不多3%的回撤,此时delta和gamma并不重。

同时,每个交易者都有自己的方案和策略,没有笼统性的好坏对错之分,也正是因为每个交易者思维和策略上的差异,才造就了市场上每个人不一样的交易方向,才能够有成交。实际上,期权是多维变量,我接触期权差不多半年多,也实战交易过不同策略。因为我的本专业就是数学,所以很喜欢期权,我更愿意从数学上的维度去思考,包括研究希腊字母和不同策略的组合曲线,能发现一些更本质和深层次的东西。不同的策略组合实质上是在各个变量(影响因子)上作取舍配比,有选择性地规避某些风险同时不得不面对另外一些风险,比如说你想赚theta,那么必须承担gamma风险,你想要高杠杆收益和gamma回旋,那么必须付出theta成本承担本金归零风险。所以不管怎么样的策略组合,都不可能把所有风险都回避,一劳永逸,也不存在所谓的稳定吃theta的策略,不然这个市场一定不合理,它存在套利。

京公网安备 11010802031449号

京公网安备 11010802031449号