Edge

Edge Chrome

Chrome Firefox

Firefox

读前须知

1,原文作者是Reddit期权板块的AlphaGiveth,全部内容由本人翻译,创作不易,如需转载请注明出处。

2,本人也是期权新手,对文章内容正确性不做保证。

3,Reddit是外网一个著名的民间论坛,内容涉及方方面面,其子版块Wall Street Bets发起了去年韭菜反杀华尔街的著名“游戏驿站”事件。

4,本指南目前依然在更新之中,截止到今天原作者已经更新了13章,翻译工作量较大,我争取每天翻译一个章节。

5,美股期权与国内有诸多不同,比如美式期权可能提前被行权,比如美股的个股期权非常丰富等等,很多经验是相通的但也不可完全照搬。

6,第一章及更多章节,请点击:https://www.jisilu.cn/question/444952

前言

我个人通过交易隐波的合理水平获得了巨大的相对优势,本章我将解释我是如何做到的。

大部分交易者主要关注隐波与历史波动的相对关系,但我们也可以直接交易隐波本身的变化。我之所以分享本章的内容是因为我最近花了不少时间去寻找远月期权的定价错误,我认为这里面有很大的潜力。但想通过定价错误的远月期权赚钱,我们首先应该理解如何交易隐波本身。

注意:本章分享的属于高级技巧,虽然回报可观但潜在损失也是巨大的,你必须有坚实的理论基础和过硬的持仓管理技巧。

第一节:这一切都与Vega有关

交易就是找到你与市场不同的观点,然后正确的表达你的观点。如果我们想要交易隐波水平,我们需要确保自己的持仓受隐波变化的影响最大。而衡量某个期权合约受隐波变化影响的程度的希腊字母是Vega。Vega用于衡量隐波每变动一个单位,期权的价格变动的程度。例如,当隐波从40%上升到41%时,一个vega = 1000的期权的价格也会上升1000美元。

既然我们的目标是尽量暴露于隐波变化中,那么我们就要寻找Vega最大的合约。我们观察远月合约的希腊字母值会发现它们的gamma很小,因此theta也很小,影响这些合约的主要因素就是vega。

比如下面的例子是2024年1月SPY的卖出勒式:

可以看到该组合对于delta,gamma,theta都不敏感,但它的vega却非常大。一般我们认为这种组合几乎是线性的,因为它只受一个变量的影响,它的盈亏曲线与隐波的变化线性相关。

我们再看看SPY的近月勒式组合:

此时影响组合盈亏的因素一下就变多了。因此当我们打算通过隐波变化赚钱时,远月合约是最好的选择。

第二节:近月与远月合约

为了更好的帮助大家理解近月与远月合约的差别,我在这里举一个不恰当的例子:

假如一个人突然被医生告知他只有一天可以活,那么在这仅剩的一天里发生的事将会左右他剩下的整个人生,如果这天很糟糕那对他来说是毁灭性的。因此他需要在这一天里努力的实现自己的想法,因为这决定着他是否会含恨而终。假如另一个人还可以活80年,那么今天发生的事情对他来说不太重要,因为后面的日子还很多。他的重点肯定不是把今天过好,而是规划好未来的人生。

近月合约就和第一个人一样,对于当下发生的事情更加敏感,因此它的theta和gamma都会很高。而远月期权就像第二个人,它对于未来的事情更加敏感。如果你的期权合约还有2年才过期,那么它的价格对于当日股价是否变动的比平时多并不会太敏感。但当一些基本面发生了变化,你的合约价格将会受到巨大影响,这是因为它的vega很大。

第三节:交易远月合约真的可以挣钱吗?

不少人认为交易远月合约并不能挣到钱,因此他们买入LEAP,然后卖出近月认购进行合成备兑。但我要告诉你的是,远月合约一样可以制造可观的利润。

举例:在ARKX上的一次远月卖勒式

在ARKX的期权刚刚上市交易不久,我的一位朋友与我分享了他对于ARKX远月期权的一些研究,经过讨论我们认为ARKX一年期的期权隐波被高估了,它当前的隐波为40%,而我们认为应该是25。于是我们通过卖出勒式组合做空隐波,一两个月后,它的隐波降了15%。

那么问题来了,我们这笔交易赚了多少呢?我们在20年4月29日开仓,以每组4.825美元的价格卖出,在20年6月30日以2.99美元的价格平仓。也就是说,期权的价格几乎腰斩了。也就是说我们当初发现的定价错误比我们预估的还要离谱。其中有很大一部分原因是因为这些远月合约的流动性比较糟糕,因此他们的定价更为不合理。类似ARKX这样的机会非常多,下面就让我们讨论一下如何寻找这些机会。

第四节:如何寻找交易机会

我经常观察到当实际波动率上升时,整个期限结构会出现尾部的偏移。因此当某只股票或者行业出现坏消息时就是通过隐波变化挣钱的好时机。

下面是一些我实际交易的例子:

1,当Archegos基金爆仓后,这只基金所持仓公司的远月期权隐波在爆仓事件过去后依然维持在高位。

2,当ARKX期权刚推出时,由于流动性缺失导致定价错误,因此期权的隐波比实际波动高出不少。

3,TSLA远月期权持续高溢价,考虑到该公司的基本面,这个溢价不可持续。

4,KWEB由于中国市场问题导致隐波定价过高。

5,RIVN期权刚推出时,其隐波达到了疯狂的水平。

第五节:一个交易实例DISCA(探索频道)

我将用我今年早些时候的一笔交易作为例子,为大家展示我是如何给隐波定价的。本质上,我们要回答这个问题:市场告诉我这只股票期权的隐波应该是X,但我认为这只股票期权的隐波应该是Y。

今年早些时候,当Archegos基金爆仓时,它所持有的股票都遭受了沉重打击。当这些股票崩盘时,期权交易者的机会也来临了,但很少有散户注意到这个机会。在基金爆仓前,这些期权的隐波在55%-58%之间。随后崩盘来临,短期的大幅波动导致所有期权合约的隐波都大幅上升,甚至连剩余90天和120天的期权隐波都涨到了75%-80%这个水平。作为参考,在新冠爆发时,相同到期日的期权隐波也不过是68%。因此我认为做空隐波的机会来了,于是我开始寻找交易机会。

之前的文章中我提到过,我们可以通过相对价值和绝对价值给期权定价,现在让我们用这两种方法给DISCA定价。

1,绝对价值定价法

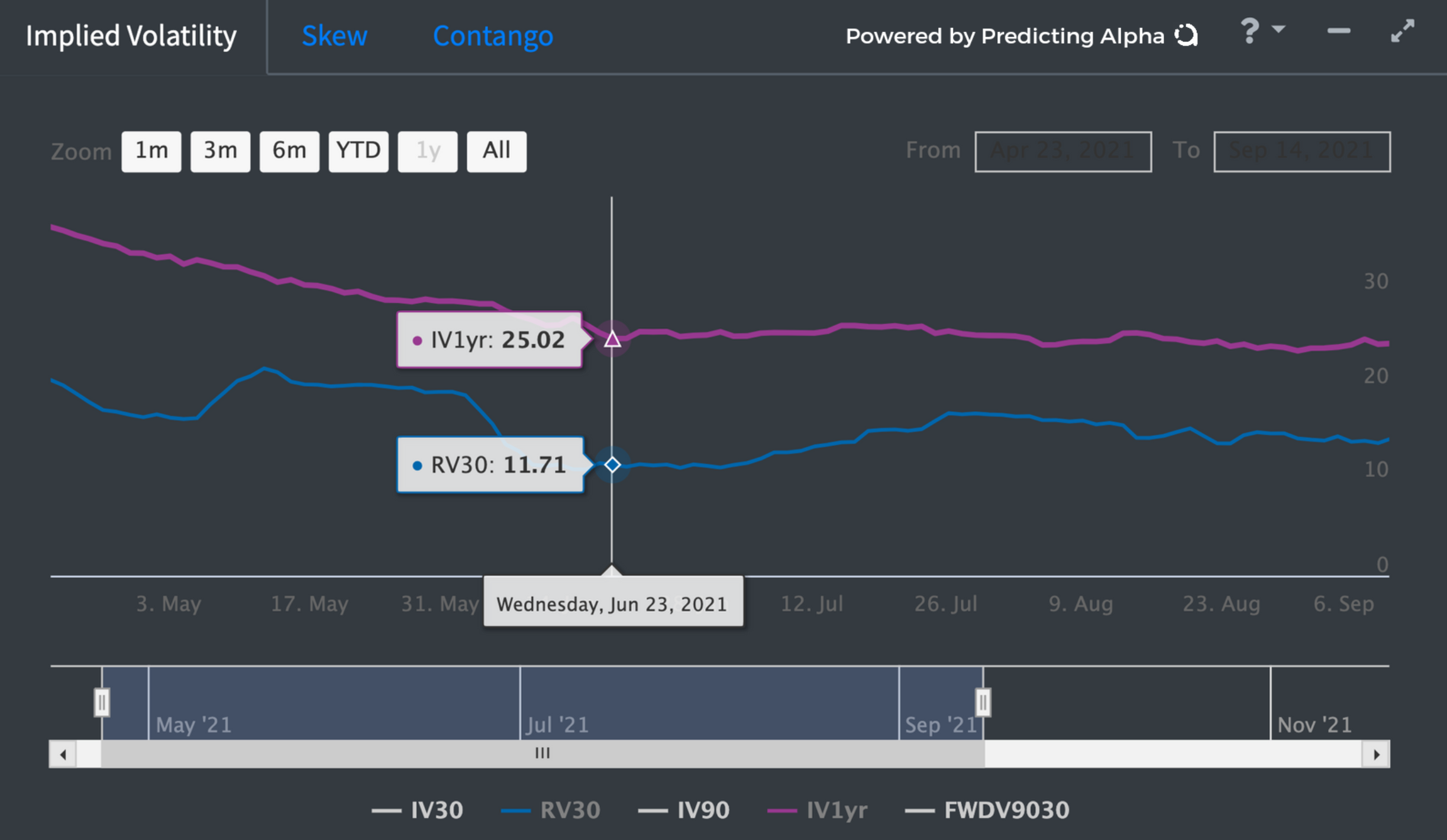

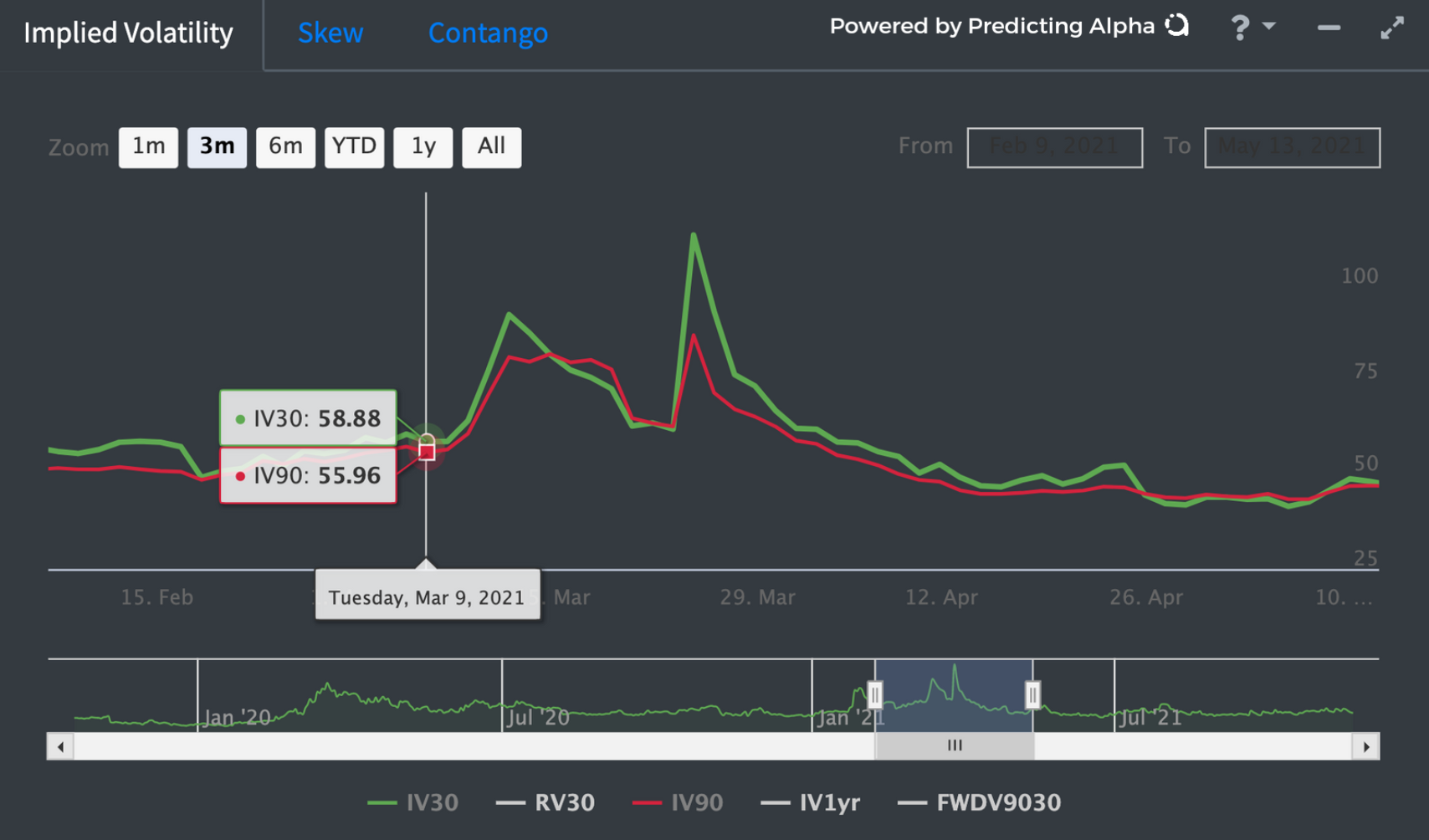

绝对价值法就是参考历史隐波水平给当前的隐波水平估值。在Archegos暴雷前,DISCA的7月期权隐波水平是55%,暴雷当天隐波涨到了75%,几天后隐波依然维持在70%以上。

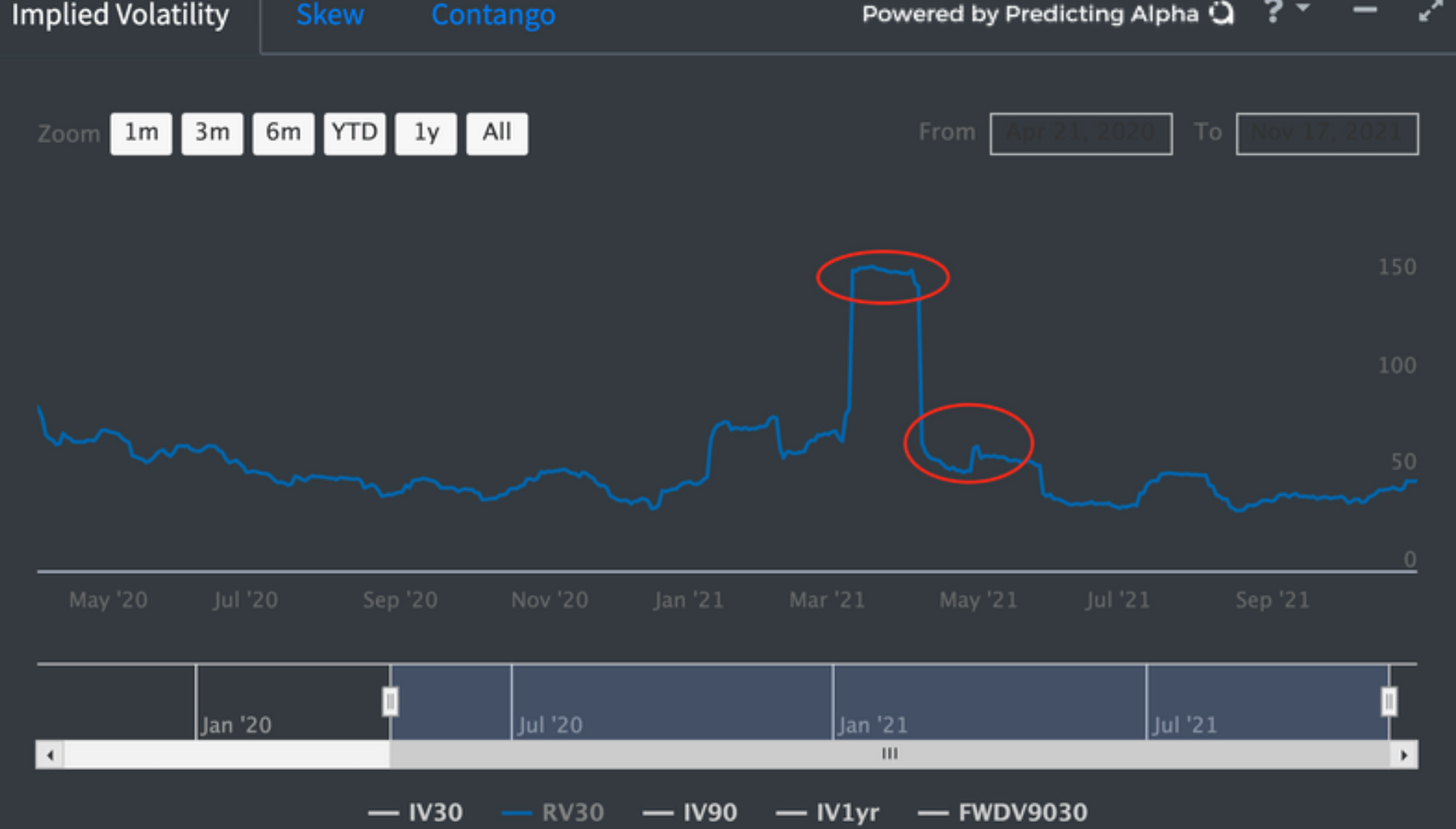

当我们思考期权如何定价时,当某个风险事件结束后,期权的隐波应该回归到正常水平(假设该事件没有更进一步的连锁反应),也就是说DISCA的隐波应该回归到55%的水平。我认为不会有进一步连锁反应的原因是实际波动在事件发生后很快就回归正常,见下图:

风险事件结束后,当实际波动回归正常后,我们应该预期隐波也将回归到55%的正常水平。

2,相对价值定价法

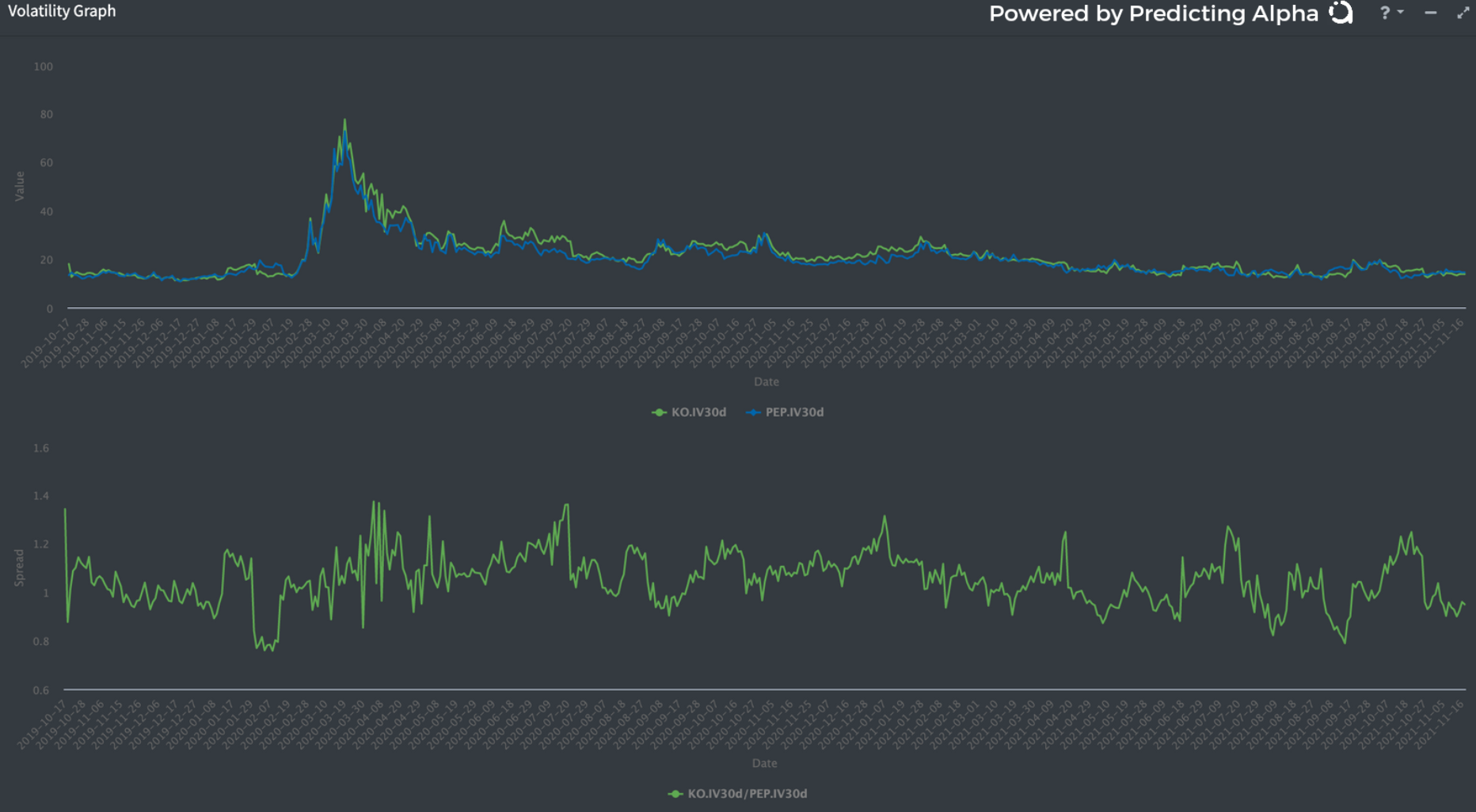

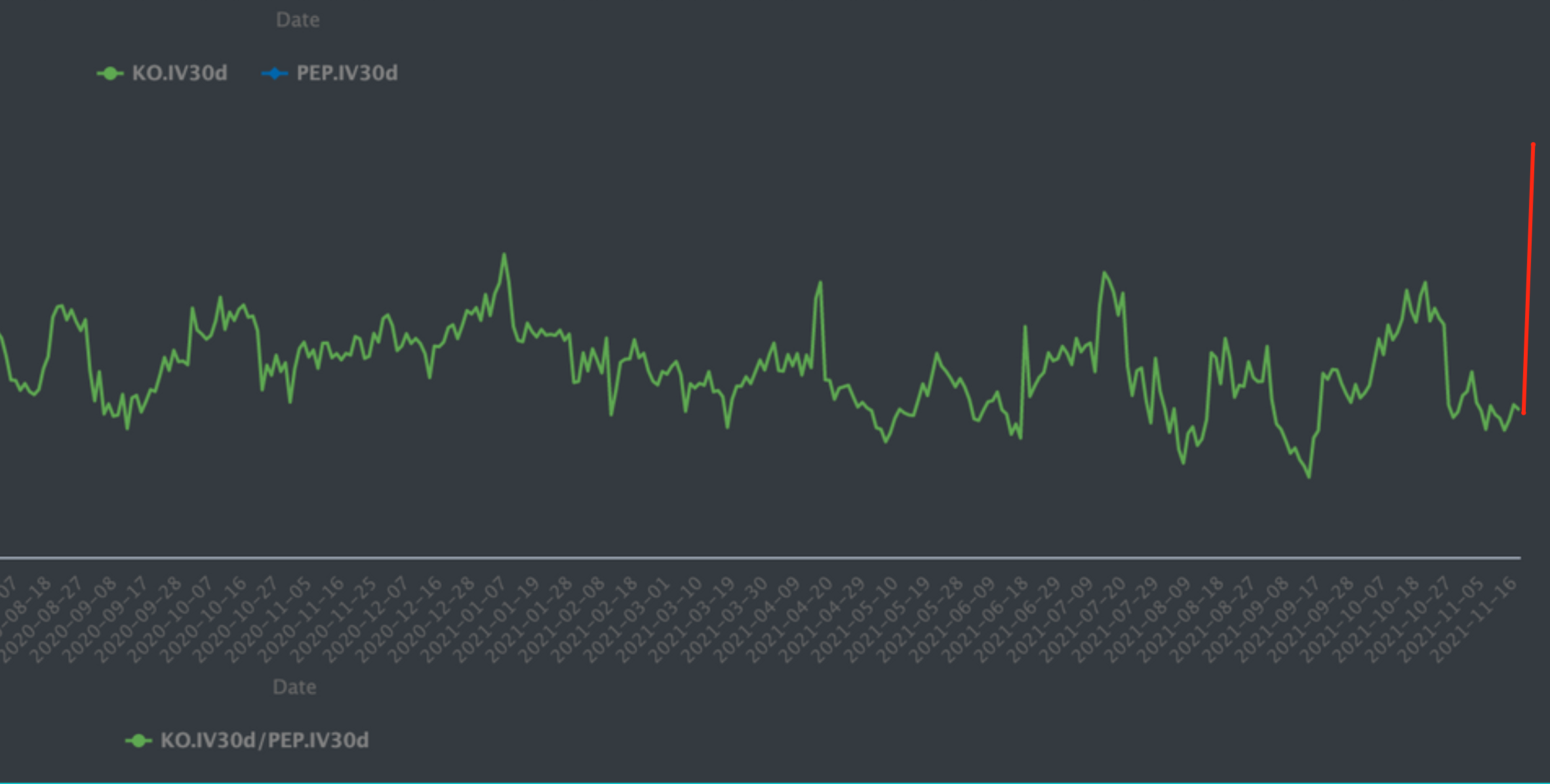

相对价值估值法是一个非常强大的期权定价工具,它旨在通过对比两只类似股票的隐波水平达到给期权合理定价的目的。比如,KO(可乐)和PEP(百事)是具有强相关性的股票,因此他们的隐波水平也十分接近,见下图:

图中展示了PEP的90日隐波(蓝线)和KO的90日隐波(绿线)以及两者的比值(底部绿线)。我们观察到两者的隐波运动方向一致,并且他们的比值具有均值回归的特性。也就是说,当两者隐波差距变大时,它们有向彼此靠拢的趋势。

现在,假设我们看到两者比值突然大幅上升如下图红线所示:

此时,我们可以认为交易隐波的机会出现了。我们可以买入隐波较低的那只期权,同时卖出隐波较高的那只期权,或者选择定价更加不合理的那只期权做单腿交易。

3,我是如何利用相对价值交易DISCA的呢?

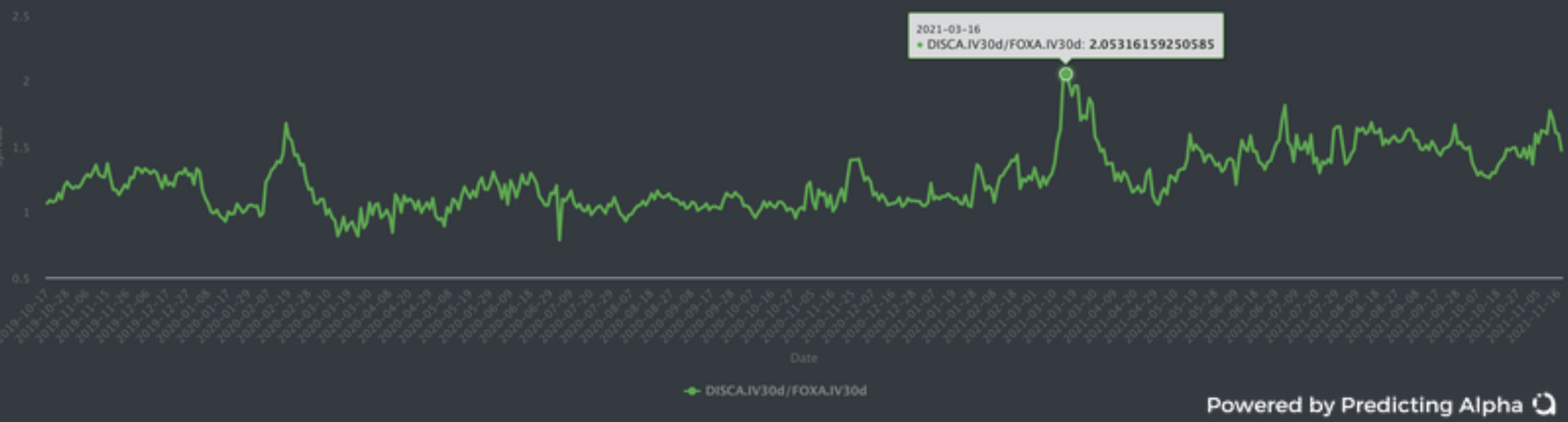

首先,我找到一只相关度高的股票:FOXA(福克斯),然后我观察两者30日隐波的比值如下图:

可以看到当Archegos事件发生时,比值大幅上升,也就是说在DISCA隐波大幅上涨的时候,FOXA隐波并没有上涨。因此我们说Archegos事件不是对该产业基本面产生影响的事件。根据我们之前提到比值均值回归的特性,我们推测DISCA的隐波应该要下降。

由于DISCA和FOXA的30日隐波比值平均在1.1-1.2之间,而FOXA当前的隐波为45%-50%,因此我们推断DISCA的隐波会回落到55%-60%水平。到此为止,我对DISCA隐波的合理水平进行了详细的分析,无论是从绝对价值还是相对价值的角度看,DISCA的合理隐波都应该在55%-60%这个水平,理论工作到此就可以结束了。

后面的事情就很简单了,我卖出了DISCA的7月勒式组合,随着隐波下降,本次交易取得了丰厚的利润。当隐波下降到合理区间后,我进行了平仓。

如果隐波继续大幅上升,那么持有卖出勒式将会造成巨大亏损。如果这种情况发生,那么我需要仔细思考我给隐波定价的过程出了什么问题。在其他几笔交易中,确实出现行情短期对我不利的情况,但最终市场同意了我的观点。进行这样交易的风险是巨大的,因此我总是强调在你彻底熟练之前不要盲目扩大交易规模。

结语

当你学会给隐波定价后,它可以帮你在期权交易中挣到很多钱。需要注意的是,本章并不是让你无脑卖出高隐波。很多时候,隐波在高位都是有原因的。我试图展示的是如何给隐波定价,只有当隐波定价过高时才进行交易。很多交易者犯的错误就是见到高隐波期权就卖出,而并不关注高隐波是合理还是不合理。

1,原文作者是Reddit期权板块的AlphaGiveth,全部内容由本人翻译,创作不易,如需转载请注明出处。

2,本人也是期权新手,对文章内容正确性不做保证。

3,Reddit是外网一个著名的民间论坛,内容涉及方方面面,其子版块Wall Street Bets发起了去年韭菜反杀华尔街的著名“游戏驿站”事件。

4,本指南目前依然在更新之中,截止到今天原作者已经更新了13章,翻译工作量较大,我争取每天翻译一个章节。

5,美股期权与国内有诸多不同,比如美式期权可能提前被行权,比如美股的个股期权非常丰富等等,很多经验是相通的但也不可完全照搬。

6,第一章及更多章节,请点击:https://www.jisilu.cn/question/444952

前言

我个人通过交易隐波的合理水平获得了巨大的相对优势,本章我将解释我是如何做到的。

大部分交易者主要关注隐波与历史波动的相对关系,但我们也可以直接交易隐波本身的变化。我之所以分享本章的内容是因为我最近花了不少时间去寻找远月期权的定价错误,我认为这里面有很大的潜力。但想通过定价错误的远月期权赚钱,我们首先应该理解如何交易隐波本身。

注意:本章分享的属于高级技巧,虽然回报可观但潜在损失也是巨大的,你必须有坚实的理论基础和过硬的持仓管理技巧。

第一节:这一切都与Vega有关

交易就是找到你与市场不同的观点,然后正确的表达你的观点。如果我们想要交易隐波水平,我们需要确保自己的持仓受隐波变化的影响最大。而衡量某个期权合约受隐波变化影响的程度的希腊字母是Vega。Vega用于衡量隐波每变动一个单位,期权的价格变动的程度。例如,当隐波从40%上升到41%时,一个vega = 1000的期权的价格也会上升1000美元。

既然我们的目标是尽量暴露于隐波变化中,那么我们就要寻找Vega最大的合约。我们观察远月合约的希腊字母值会发现它们的gamma很小,因此theta也很小,影响这些合约的主要因素就是vega。

比如下面的例子是2024年1月SPY的卖出勒式:

可以看到该组合对于delta,gamma,theta都不敏感,但它的vega却非常大。一般我们认为这种组合几乎是线性的,因为它只受一个变量的影响,它的盈亏曲线与隐波的变化线性相关。

我们再看看SPY的近月勒式组合:

此时影响组合盈亏的因素一下就变多了。因此当我们打算通过隐波变化赚钱时,远月合约是最好的选择。

第二节:近月与远月合约

为了更好的帮助大家理解近月与远月合约的差别,我在这里举一个不恰当的例子:

假如一个人突然被医生告知他只有一天可以活,那么在这仅剩的一天里发生的事将会左右他剩下的整个人生,如果这天很糟糕那对他来说是毁灭性的。因此他需要在这一天里努力的实现自己的想法,因为这决定着他是否会含恨而终。假如另一个人还可以活80年,那么今天发生的事情对他来说不太重要,因为后面的日子还很多。他的重点肯定不是把今天过好,而是规划好未来的人生。

近月合约就和第一个人一样,对于当下发生的事情更加敏感,因此它的theta和gamma都会很高。而远月期权就像第二个人,它对于未来的事情更加敏感。如果你的期权合约还有2年才过期,那么它的价格对于当日股价是否变动的比平时多并不会太敏感。但当一些基本面发生了变化,你的合约价格将会受到巨大影响,这是因为它的vega很大。

第三节:交易远月合约真的可以挣钱吗?

不少人认为交易远月合约并不能挣到钱,因此他们买入LEAP,然后卖出近月认购进行合成备兑。但我要告诉你的是,远月合约一样可以制造可观的利润。

举例:在ARKX上的一次远月卖勒式

在ARKX的期权刚刚上市交易不久,我的一位朋友与我分享了他对于ARKX远月期权的一些研究,经过讨论我们认为ARKX一年期的期权隐波被高估了,它当前的隐波为40%,而我们认为应该是25。于是我们通过卖出勒式组合做空隐波,一两个月后,它的隐波降了15%。

那么问题来了,我们这笔交易赚了多少呢?我们在20年4月29日开仓,以每组4.825美元的价格卖出,在20年6月30日以2.99美元的价格平仓。也就是说,期权的价格几乎腰斩了。也就是说我们当初发现的定价错误比我们预估的还要离谱。其中有很大一部分原因是因为这些远月合约的流动性比较糟糕,因此他们的定价更为不合理。类似ARKX这样的机会非常多,下面就让我们讨论一下如何寻找这些机会。

第四节:如何寻找交易机会

我经常观察到当实际波动率上升时,整个期限结构会出现尾部的偏移。因此当某只股票或者行业出现坏消息时就是通过隐波变化挣钱的好时机。

下面是一些我实际交易的例子:

1,当Archegos基金爆仓后,这只基金所持仓公司的远月期权隐波在爆仓事件过去后依然维持在高位。

2,当ARKX期权刚推出时,由于流动性缺失导致定价错误,因此期权的隐波比实际波动高出不少。

3,TSLA远月期权持续高溢价,考虑到该公司的基本面,这个溢价不可持续。

4,KWEB由于中国市场问题导致隐波定价过高。

5,RIVN期权刚推出时,其隐波达到了疯狂的水平。

第五节:一个交易实例DISCA(探索频道)

我将用我今年早些时候的一笔交易作为例子,为大家展示我是如何给隐波定价的。本质上,我们要回答这个问题:市场告诉我这只股票期权的隐波应该是X,但我认为这只股票期权的隐波应该是Y。

今年早些时候,当Archegos基金爆仓时,它所持有的股票都遭受了沉重打击。当这些股票崩盘时,期权交易者的机会也来临了,但很少有散户注意到这个机会。在基金爆仓前,这些期权的隐波在55%-58%之间。随后崩盘来临,短期的大幅波动导致所有期权合约的隐波都大幅上升,甚至连剩余90天和120天的期权隐波都涨到了75%-80%这个水平。作为参考,在新冠爆发时,相同到期日的期权隐波也不过是68%。因此我认为做空隐波的机会来了,于是我开始寻找交易机会。

之前的文章中我提到过,我们可以通过相对价值和绝对价值给期权定价,现在让我们用这两种方法给DISCA定价。

1,绝对价值定价法

绝对价值法就是参考历史隐波水平给当前的隐波水平估值。在Archegos暴雷前,DISCA的7月期权隐波水平是55%,暴雷当天隐波涨到了75%,几天后隐波依然维持在70%以上。

当我们思考期权如何定价时,当某个风险事件结束后,期权的隐波应该回归到正常水平(假设该事件没有更进一步的连锁反应),也就是说DISCA的隐波应该回归到55%的水平。我认为不会有进一步连锁反应的原因是实际波动在事件发生后很快就回归正常,见下图:

风险事件结束后,当实际波动回归正常后,我们应该预期隐波也将回归到55%的正常水平。

2,相对价值定价法

相对价值估值法是一个非常强大的期权定价工具,它旨在通过对比两只类似股票的隐波水平达到给期权合理定价的目的。比如,KO(可乐)和PEP(百事)是具有强相关性的股票,因此他们的隐波水平也十分接近,见下图:

图中展示了PEP的90日隐波(蓝线)和KO的90日隐波(绿线)以及两者的比值(底部绿线)。我们观察到两者的隐波运动方向一致,并且他们的比值具有均值回归的特性。也就是说,当两者隐波差距变大时,它们有向彼此靠拢的趋势。

现在,假设我们看到两者比值突然大幅上升如下图红线所示:

此时,我们可以认为交易隐波的机会出现了。我们可以买入隐波较低的那只期权,同时卖出隐波较高的那只期权,或者选择定价更加不合理的那只期权做单腿交易。

3,我是如何利用相对价值交易DISCA的呢?

首先,我找到一只相关度高的股票:FOXA(福克斯),然后我观察两者30日隐波的比值如下图:

可以看到当Archegos事件发生时,比值大幅上升,也就是说在DISCA隐波大幅上涨的时候,FOXA隐波并没有上涨。因此我们说Archegos事件不是对该产业基本面产生影响的事件。根据我们之前提到比值均值回归的特性,我们推测DISCA的隐波应该要下降。

由于DISCA和FOXA的30日隐波比值平均在1.1-1.2之间,而FOXA当前的隐波为45%-50%,因此我们推断DISCA的隐波会回落到55%-60%水平。到此为止,我对DISCA隐波的合理水平进行了详细的分析,无论是从绝对价值还是相对价值的角度看,DISCA的合理隐波都应该在55%-60%这个水平,理论工作到此就可以结束了。

后面的事情就很简单了,我卖出了DISCA的7月勒式组合,随着隐波下降,本次交易取得了丰厚的利润。当隐波下降到合理区间后,我进行了平仓。

如果隐波继续大幅上升,那么持有卖出勒式将会造成巨大亏损。如果这种情况发生,那么我需要仔细思考我给隐波定价的过程出了什么问题。在其他几笔交易中,确实出现行情短期对我不利的情况,但最终市场同意了我的观点。进行这样交易的风险是巨大的,因此我总是强调在你彻底熟练之前不要盲目扩大交易规模。

结语

当你学会给隐波定价后,它可以帮你在期权交易中挣到很多钱。需要注意的是,本章并不是让你无脑卖出高隐波。很多时候,隐波在高位都是有原因的。我试图展示的是如何给隐波定价,只有当隐波定价过高时才进行交易。很多交易者犯的错误就是见到高隐波期权就卖出,而并不关注高隐波是合理还是不合理。

0

@文明守望

非常好及实用的一章,LZ的翻译同样非常专业。谢谢解答。我理解还是要看品种,单说做ETF期权的话要更关注delta和gamma,如果对冲掉了,去收获波动率和时间的钱好像肉又比较少,还得承担风险,要随时调整保持中性。

这是我做的7月和9月豆粕期权的对角组合,两个月前建仓的。正如作者说的德尔塔和伽马很小,主要因素是VEGA。

@hhhhhh233 delta和gamma交易比较直接,但风险大。

Vega交易需对冲掉德尔塔,较复杂。

0

非常好及实用的一章,LZ的翻译同样非常专业。

这是我做的7月和9月豆粕期权的对角组合,两个月前建仓的。正如作者说的德尔塔和伽马很小,主要因素是VEGA。

@hhhhhh233 delta和gamma交易比较直接,但风险大。

Vega交易需对冲掉德尔塔,较复杂。

这是我做的7月和9月豆粕期权的对角组合,两个月前建仓的。正如作者说的德尔塔和伽马很小,主要因素是VEGA。

@hhhhhh233 delta和gamma交易比较直接,但风险大。

Vega交易需对冲掉德尔塔,较复杂。

1

唐伯虎点烟 - 宏观调配不深研,低估捡漏不亏钱。

赞同来自: 文明守望

@hhhhhh233

楼主辛苦。

请教楼主,国内的期权由于并没有特别远月的(目前最远才12月),我看合约的Vega和theta的占比(影响程度)远小于delta和gamma,是否意味着国内其实做delta和gamma交易性价比更高?国内没有个股期权,指数很难出现错误定价吧。所以还是做gamma的多。商品期权也许有类似机会?

楼主辛苦。

京公网安备 11010802031449号

京公网安备 11010802031449号