Edge

Edge Chrome

Chrome Firefox

Firefox好像大家反馈说打不开下面链接,我更新下房子背景

坐标北京北2-3环之间,学院南路,40多平80年代的小房子。骑自行车15分钟到西直门地铁站,走路500米到北京邮电大学,1000米到北京师范大学。

说一个我的失败投资吧,投资北京房产

因为今年预期家人会失业,6月终于把房子卖了,想变现做投资用。

我个人内心里,还是很头疼(心里烦)这类交易的,所以房子是挂牌当天就卖了,被一对小夫妻大刀反复砍,最后中介都看不下去了,说大哥“不行就别卖了,明天再带客户过来”。

我内心对卖房子这件事情比较烦躁,估计以后也不想再有房地产交易了,所以让的价格比较多。

当时是全片区最低价砸盘报价法:400万,又让了3% 12万,我就388万卖了。

可能是炒股票习惯了,喜欢敲敲键盘赚钱或者亏钱的感觉,总之完成了今年最大的单笔交易。

我回家算了个细账:

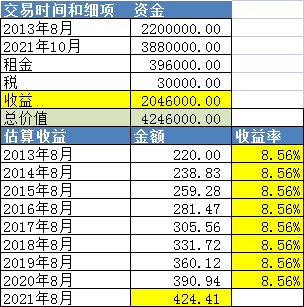

2013年8月 买入价格 2200000元

2021年6月 卖出价格 3880000元

其中这些年租金收入 396000元

我要交的部分税金 30000元

总收益 2046000元

回笼资金:3880000,用于投资

内在原因是由于工作不稳定,手里钱少,想尽早变现,进入投资市场。

其次北京房子今年也上涨一点,一涨就想卖房。

10月差不多款项都收到了,可惜转债太高了,下不了手。

我算了下,这8年,复利年化收益8.56%,跑输各位股神这些年的投资。

估计我房地产交易能力比较渣吧,没用贷款,选房选的也不好,还好是在北京最后没亏钱。

我很想说:如果我当时贷款选****(帅牛家附近)***的学区房子,那会翻了几倍啊,可惜没有如果。

非常奇怪为什么都要选择市场最冰冷大家一致看衰的时候着急出手卖,就像熊市谷底卖股一样,难道不应该是买的时候吗?如果有购房资格的话。今年北京二次土拍63宗土地只成交18宗,今后几年大概率供应不足,涨价概率极大,至少不会跌后视镜看,楼主赚麻了

很多人连“利率”的概念理解都不透彻,就在这里指点别人了。说什么“银行报给你的利率跟真实利率差多了”。是的

真实情况,除了信用卡分期那种忽悠人把戏的之外,房贷利率就是真是利率。

你付的利息,跟你从银行借款的金额,以及你占用借款的时间成正比。

等额本金,是比等额本息还的利息少。但是,你开始的时间还款的金额要远多于后面的时间,也就是你占用银行资金的时间加权总值是少很多的。

如果你贷款100万,第一年还99万...

如果只从利息角度看没有任何区别

但是如果考虑通胀的话

应该是等额本息更划算

毕竟今天的一万块跟一二十年后的一万块肯定是不等价的

赞同来自: caifeng2018 、backtofuture 、bradding 、旁门左道

RRRr - Right Racing Respect

赞同来自: 站长推荐 、cyanjade 、Littleyuan 、niuniu0513

真实情况,除了信用卡分期那种忽悠人把戏的之外,房贷利率就是真是利率。

你付的利息,跟你从银行借款的金额,以及你占用借款的时间成正比。

等额本金,是比等额本息还的利息少。但是,你开始的时间还款的金额要远多于后面的时间,也就是你占用银行资金的时间加权总值是少很多的。

如果你贷款100万,第一年还99万,剩下的1万分29年还,那样利息更少。可为什么不这么做呢? 贷款的目的是什么:

1、自己手里钱不够;

2、想尽可能的享受银行的低利率贷款。

赞同来自: Royal0000 、明青 、朱顶红 、sdu2011 、猪尾巴草77 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2000年左右,买了清河收费站附近的房子,大概40万,到2011年,想卖,当时价格200万,谈价钱的时候,有不到1万的差距,没谈拢,直接出租了。

到2016年左右,那边告诉我,涨到5万一平了,兴冲冲干掉,卖了420万,觉得自己灰常满意,10倍了。

然后,不到1年房子涨到600多万了,最最关键的是,我投入股市,400万,变200万了。

我居然无怨无悔,琢磨好歹40万,变200万。

我说的半天,想表达的是,其实幸福完全来自心态。

后记:后面杀入可转债,200万,又回到400万,还有余,我的理想是,把它做起来,让它能换回当时卖出去的房子,则这么多年,我积累的经验,和享受的高低起伏,无疑是一笔人生最大的财富了。

哈哈

赞同来自: Yliu3544 、RRRr 、fionafiona

投资养家

赞同来自: 意外的角落 、tang618

很多人说楼主没加杠杠,难道杠杠不用付利息么?每月付的利息其实比银行报给你的六个点左右的利息高多了,实际折算下来七八个点左右吧,其实就算加了杠杠长时间也基本没赚到什么钱$

房贷是真实利率,利息=房贷余额*利率

楼主说的那种是消费贷手续费,利息=初始借款额*费率

区别在于房贷余额一直在减少,初始借款额一直不变。

田驴儿 - 你问我要去向何方,我指着大海的方向。

赞同来自: suijimanbu 、wjwdxh 、唐马拉其 、诃子 、aiplus 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

五一节前卖第一套房很顺利,算了一下,XIRR只有10%,这是三套房里面收益率最高的了。另外两套惨不忍睹。这三套都是全款买的,并且由于早年对自己的投资能力过于自信,一直没买房,后面追高买入自住房,买得晚,所以收益不行。

结合国家政策、日常观察、踩盘等因素,得出两个带有强烈个人滤镜的结论:

1.买房赚钱其实赚的是杠杆的钱,早期贷款利率打折,房价也低,可以说是“双低”;2018年后买入的,能保本卖出算不错的了。

2. 虽然华东和深圳这两年看起来有得赚,但放眼全国,靠房价上涨实现资产大幅升值的时代确实过去了,持有不动产最多也就跟上通胀吧。

赞同来自: lixianghui1982 、tbeanirong 、川军团龙文章 、newbison 、稳健如风 、 、更多 »

XIAOHULI92 - 唯自渡方是真渡

赞同来自: cmdgy

感觉还是算下股票收益率吧,或者赚一点加杠杆换个好一点的次新房

赞同来自: 倒霉蛋 、南国东路 、fighterleslie

京公网安备 11010802031449号

京公网安备 11010802031449号