Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、12月24日杭锅转债打新申购

杭锅股份可转债12月24日(周五)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

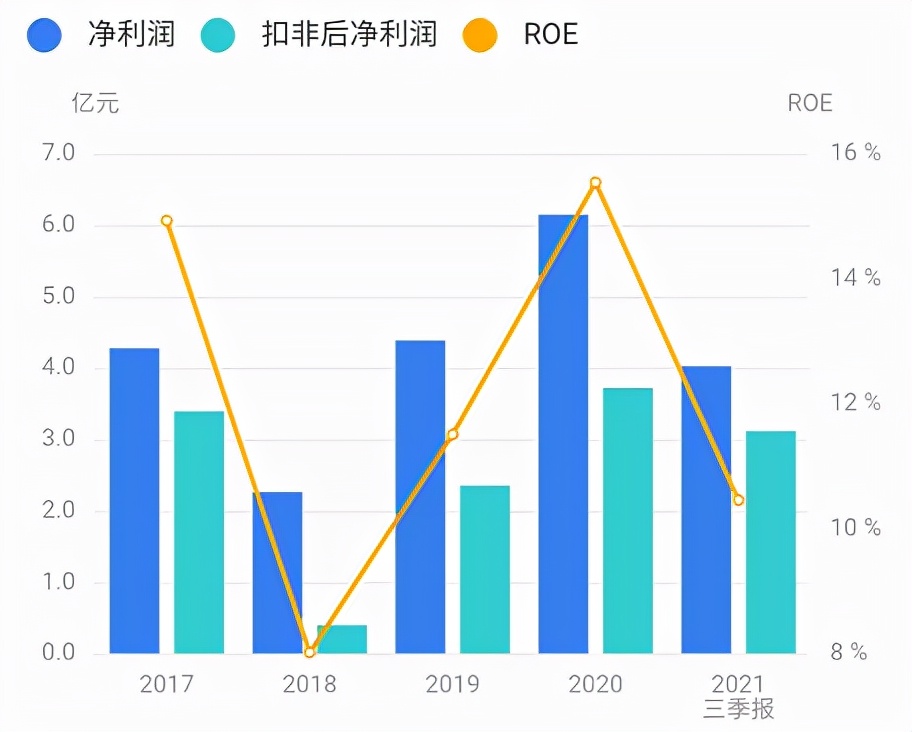

正股基本面较好,估值偏高。近年来业绩快速增长,毛利率提升,现金流充裕。2021年三季报净利润同比增长11.4%。根据芝士财富数据,公司股息率高,股价处于历史高位。业绩评分半星。

正股主营余热锅炉、清洁环保能源发电装备等产品的咨询研发、生产销售、安装及工程总承包。今年11月19日,由公司提供的整体能源解决方案建设的西子航空零碳工厂启动,建设光伏+熔盐储热+液流储电的新型电力系统,公司也即将更名为西子节能。

公司是国内余热储能的龙头企业,在燃机余热锅炉领域已经成为世界龙头,同时积极开拓节能环保其他领域设备。在双碳政策背景下,储能行业迎来高速成长期,随着熔盐储能供热商用化大潮来临,公司有望充分受益。行业地位评分一星。

2、转债条款

债券评级中性AA,到期年化收益率2.41%,下修条款适中(85%),PB6.53,下修空间较大,有回售条款。评级条款评分半星。

3、转债估值

目前转债大幅折价,公司是行业龙头,业绩有一定成长性,行业高度景气,属市场热点题材,同类转债受市场青睐,预计给的溢价较高。题材丰富,光热发电、熔盐储能、光伏概念。题材评分一星。主观评分一星。

能源发电类转债比较:

4、申购策略

综合评分四星,申购长持该转债。无网下申购,发行规模较小,预计中签率很低。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、12月24日杭锅转债打新申购

杭锅股份可转债12月24日(周五)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值偏高。近年来业绩快速增长,毛利率提升,现金流充裕。2021年三季报净利润同比增长11.4%。根据芝士财富数据,公司股息率高,股价处于历史高位。业绩评分半星。

正股主营余热锅炉、清洁环保能源发电装备等产品的咨询研发、生产销售、安装及工程总承包。今年11月19日,由公司提供的整体能源解决方案建设的西子航空零碳工厂启动,建设光伏+熔盐储热+液流储电的新型电力系统,公司也即将更名为西子节能。

公司是国内余热储能的龙头企业,在燃机余热锅炉领域已经成为世界龙头,同时积极开拓节能环保其他领域设备。在双碳政策背景下,储能行业迎来高速成长期,随着熔盐储能供热商用化大潮来临,公司有望充分受益。行业地位评分一星。

2、转债条款

债券评级中性AA,到期年化收益率2.41%,下修条款适中(85%),PB6.53,下修空间较大,有回售条款。评级条款评分半星。

3、转债估值

目前转债大幅折价,公司是行业龙头,业绩有一定成长性,行业高度景气,属市场热点题材,同类转债受市场青睐,预计给的溢价较高。题材丰富,光热发电、熔盐储能、光伏概念。题材评分一星。主观评分一星。

能源发电类转债比较:

4、申购策略

综合评分四星,申购长持该转债。无网下申购,发行规模较小,预计中签率很低。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号