Edge

Edge Chrome

Chrome Firefox

Firefox

真正的好管理者不会在早上醒来后说:“今天我要削减成本”,这无异于起床之后再决定去呼吸。——沃伦·巴菲特

投资大师将对于成本的关注视同为呼吸一样,由此可见成本对于投资业绩有多么重要。读完约翰·博格的《坚守》,更让我看到了投资大师对于管理成本的极致追求,其管理的先锋领航集团加权总费率为0.1%,投资业绩长期跑赢主动基金,指数基金的低成本是战胜主动基金的根源。那么,我自己的成本管理如何呢?

一、忽略成本管理,预期收益流失巨大。

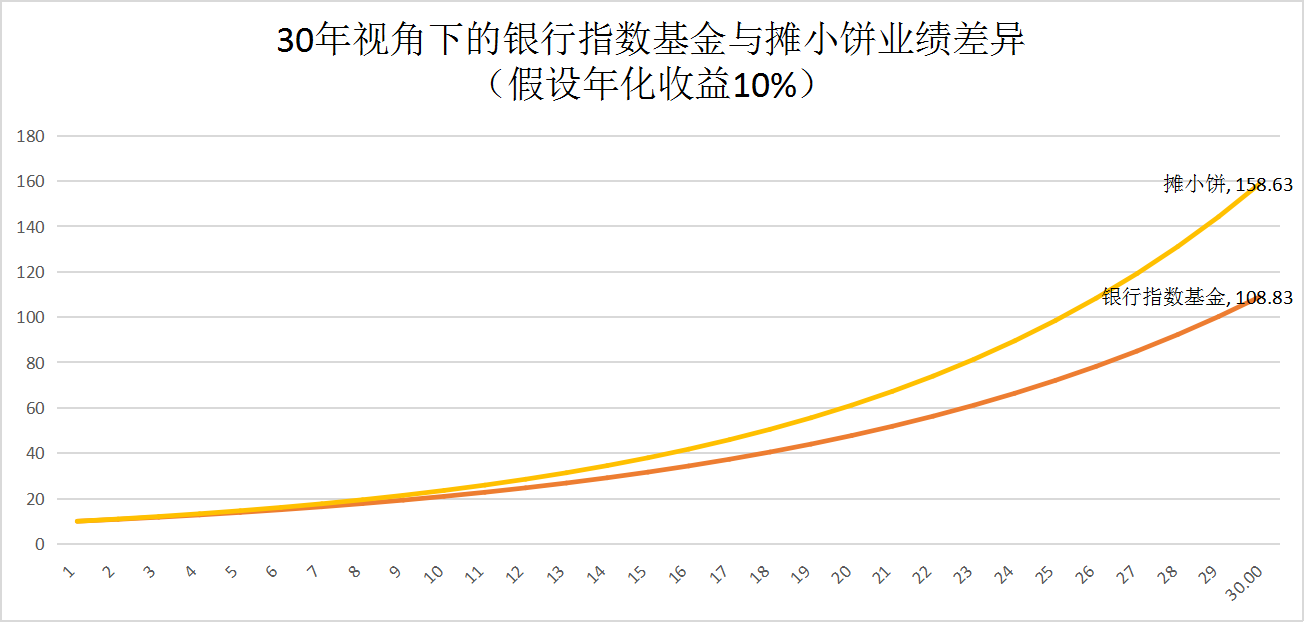

近两年来,我将指数基金作为股票配置的基石,却未曾过多关注成本对其影响,我查询了自己今年开始购买的银行指数基金管理费,结果大吃一惊。管理费率每年1%,托管费率每年0.22%,销售服务费率每年0.2%,合计居然高达1.42%。

假使初始资金10万元,年化收益10%,扣减管理费后,30年后可以拿回的资金为108万元,看着还不错吧。那么我们再看一组数据,如果管理费为0,30年后可以拿回的资金高达158万元,较基金公司管理的指数基金多出了50万元。走势如下图所示。

那么,业余投资者是否可以通过成本管理改善投资业绩?我觉得值得一试。

那么,业余投资者是否可以通过成本管理改善投资业绩?我觉得值得一试。

二、摊小饼构建组合模仿,轻松拿回溜走的收益。

方法有两个。

第一个方法可以选取更低管理成本基金,这里不在赘述。

第二个方法可以自己构建基金组合,好像也不是很复杂。以银行指数为例,A股上市的银行共有42家,行业基金票十大持仓股占比64%。因此,业余投资者完全可以简单复制基金公司投资持仓,规避高额管理费。于是,我花了1个小时,模仿银行基金的持仓结构制定了自己的投资组合,后续计划每年或者每半年按照新的指数基金持仓动态调整。

当然了,业余投资者可能不知道专业基金公司调仓逻辑和计算方式,不过我觉得简单跟随就好,先规避掉巨额管理费的确定性交易成本再说。

免责声明:以上数据均为本人从多方渠道获取并手工测算,不保证准确性!以上内容均为本人的思考与记录,不推荐任何人模仿和借鉴,风险巨大。若按此操作,请风险自负。

投资大师将对于成本的关注视同为呼吸一样,由此可见成本对于投资业绩有多么重要。读完约翰·博格的《坚守》,更让我看到了投资大师对于管理成本的极致追求,其管理的先锋领航集团加权总费率为0.1%,投资业绩长期跑赢主动基金,指数基金的低成本是战胜主动基金的根源。那么,我自己的成本管理如何呢?

一、忽略成本管理,预期收益流失巨大。

近两年来,我将指数基金作为股票配置的基石,却未曾过多关注成本对其影响,我查询了自己今年开始购买的银行指数基金管理费,结果大吃一惊。管理费率每年1%,托管费率每年0.22%,销售服务费率每年0.2%,合计居然高达1.42%。

假使初始资金10万元,年化收益10%,扣减管理费后,30年后可以拿回的资金为108万元,看着还不错吧。那么我们再看一组数据,如果管理费为0,30年后可以拿回的资金高达158万元,较基金公司管理的指数基金多出了50万元。走势如下图所示。

二、摊小饼构建组合模仿,轻松拿回溜走的收益。

方法有两个。

第一个方法可以选取更低管理成本基金,这里不在赘述。

第二个方法可以自己构建基金组合,好像也不是很复杂。以银行指数为例,A股上市的银行共有42家,行业基金票十大持仓股占比64%。因此,业余投资者完全可以简单复制基金公司投资持仓,规避高额管理费。于是,我花了1个小时,模仿银行基金的持仓结构制定了自己的投资组合,后续计划每年或者每半年按照新的指数基金持仓动态调整。

当然了,业余投资者可能不知道专业基金公司调仓逻辑和计算方式,不过我觉得简单跟随就好,先规避掉巨额管理费的确定性交易成本再说。

免责声明:以上数据均为本人从多方渠道获取并手工测算,不保证准确性!以上内容均为本人的思考与记录,不推荐任何人模仿和借鉴,风险巨大。若按此操作,请风险自负。

京公网安备 11010802031449号

京公网安备 11010802031449号