Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: 闭着眼呼吸 、Boiledwater

关于相互宝停的新闻上,说的很明确是政策原因,还是最后一家停的。

很多人啊,连事实也不关注,这可怎么讨论

收管理费有什么诟病的,哪个和钱沾边的品种不收管理费?

赞同来自: palaced 、行舟yy 、波比 、why333343 、jadepan 、 、 、 、 、 、 、 、 、 、 、更多 »

拿相互保和惠民保、百万医疗险对比就好比拿自行车和雪地靴比哪个更好。

事实上在条件允许的情况下雪地靴和自行车都可以买,不存在谁比谁好,只是不同的环境不同的工具各有各的用处。

惠民保、百万医疗是医保的补充,让你看得起病。你生病住院花了3万,医保付2万,医疗险付5000~8000,余下自费。生病期间的营养费、陪护费、吃水果全部自费。

相互保类似于重疾险,让你在生病住院没有经济来源的情况下确保生活质量不要下滑的太厉害。你得癌症一次性赔你30万。这30万你自由支配,买营养针也可以,吃牛排也可以,买车买房请保姆更可以。

相互保可以近似看做重疾险的成本价,因为只收8%的管理费。

假设成本每个人180一年,相互保一年支付180*1.08=194。

那么商业重疾险在精算师测算下,必须加上20%的销售成本,25%的毛利,10%的运营成本,6%的税金。那么180*(1+0.2+0.25+0.1)*1.06=295。

我在支付宝里搜了下我这个年纪的重疾险30万保额是330元。

我之前是在水滴筹的互助平台、滴滴的互助平台、相互保3个互助平台给全家人都参与互助计划。一家人加起来的费用还没商业重疾险一年的费用多。其实其他互助平台早半年就关了,相互保是最晚的一家。这说明是政策原因不能继续,而不是什么经济上的不可持续。

赞同来自: 行舟yy 、kosumosu1977 、Boiledwater 、争取财务自由 、北方的空地 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 闻琴 、banjolaura 、zhangshenone 、秉承认 、rdiven 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首先你去看相互宝协议,所有上交的钱都是赠与行为,意味着这就是踩线行为,把商业保险变成了似乎是公益事业,避开了很多税收

其次相互宝利用支付宝海量的用户基数进行新客招募,这本身就是很踩线的行为,慈善是不能这么明目张胆的揽客的,尤其是利用网络揽客,很多人都是被霸王入口绑进去的,我本身就是很久以后,查账单才发现有莫名扣款,很生气,停了,这就是很有问题

第三这么多的人被主动被动引流进来每期扣钱,这里又有一个坑,每期扣的钱根本没有预期,很多人就算知道是个类保险的东西,早期看到扣几毛钱也都算了,最后很久之后才发现已经扣十几块了,这就是侵犯人权

最后上面也有人说了,管理费居然按资金规模百分之八收这本身就非常昂贵了,但是我想说的是,这么庞大的资金赠与到相互宝,却没有任何监管,尽管有人得到赔付,但是接触过红十字的就知道,这种资金没有强力监管,被贪没的又岂止百分之八

就这么个东西,还一堆人给他叫好?

商业的归商业,慈善的归慈善,支付宝搞出来一个这么畸形的东西,明里暗里捆绑一堆人来做保险慈善,解释权全归自己,钱收的不明不白,赔的不明不白,这种东西和智商税有什么区别

相互宝,本质并不是保险,而是一个互联网众筹项目(其实说是 互联网菠菜 都不为过),根本不存在退保费的逻辑,因为你交的根本不是保费。至于 惠民保,这是实实在在的保险,理论上比 相互宝 靠谱得多。以下是上次风暴之后,硕果仅存的帖子:随便谈谈 惠民保:需要追求 惠民保 的性价比吗?https://www.jisilu.cn/question/432452之前投 相互宝 的,可以考虑转投 惠民保。不过,各地 惠民保 的条款和费率都不同,所以还需要具体情况、具体分析。之前听说,有些地方的 惠民保 已经(或者准备)停了,所以不愿意投的不勉强,但是愿意投的还是尽量投吧。惠民保对于保险公司的作用在我看来其实和相互宝对于支付宝的作用都差不多的,都是引流的产品,早晚都要没的。。。。

所以都是只能做补充,不能成为支柱的

赞同来自: Feathers 、阴影下的猫 、jadepan 、集XFD 、Maico更多 »

相互宝和各类“惠民保“是两回事,从赔付的规则上就彻底不一样。

相互宝是定额给付型,是满足条件就会给付对应保障(30w/10w);而惠民保这种是属于医疗险,医疗险是费用补偿性,最基本的原则是赔付的金额不能超过总医疗费用,无论你有多少张、多少家保险公司的医疗产品,累积保额上亿,最终赔付的金额就是不能超过总医疗费用。

所以两者的作用是不一样的,虽然很多人把重疾险当作是医疗险去买,但这种情况就相当于杀鸡用牛刀。

而惠民保这类型的产品好吗?其实也没想象中的那么美好。

其中它能够做到保费这么低廉的很重要的一个原因是:免赔额极高,比百万医疗的免赔额还要高。

百万医疗的免赔额基本是1w,也就是说要自费1w以上,百万医疗才起作用。

所以假定医保报销比例为60%,那么对应的总医疗费用要达到1/0.4=2.5w以上,百万医疗险才会进行赔付。

而我国平均住院医疗费用在1.3-1.5w左右。

因此百万医疗基本上就是为了应付大病而存在,而免赔额比百万医疗还要高的惠民保,其能够生效的可能性就更加低了。

所以惠民保其实没大家想的那么好。其存在更加多是满足因为身体条件没办法购买商业医疗险的群体,能够多一份医疗补充而已。

赞同来自: xineric

至于 惠民保,这是实实在在的保险,理论上比 相互宝 靠谱得多。

以下是上次风暴之后,硕果仅存的帖子:

随便谈谈 惠民保:需要追求 惠民保 的性价比吗?

https://www.jisilu.cn/question/432452

之前投 相互宝 的,可以考虑转投 惠民保。不过,各地 惠民保 的条款和费率都不同,所以还需要具体情况、具体分析。

之前听说,有些地方的 惠民保 已经(或者准备)停了,所以不愿意投的不勉强,但是愿意投的还是尽量投吧。

赞同来自: 闭着眼呼吸 、波比 、piginthetree 、张三3 、Boiledwater 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

相互宝是先算出最近一期有多少人需要帮助,合计需要多少钱,然后再告诉大家来凑钱。你交钱的时候,扣掉8%的管理费(不知道在保险届属于啥水平),其他的都花在需要帮助的人身上了怎么退给你?

我没多高尚,也没啥钱,虽然路边乞讨的和水滴筹之类的从来没捐过钱,但是我在相互宝花几千(没算过多少,自动扣费的,从开始有相互宝就按五口人交的)觉得很值啊。

拿出真金白银想帮助别人的人,生病了,有难了,你拿出点零花钱帮帮,没必要这么计较吧?

为众人抱薪者,不可使其扼于风雪;为自由开路者,不可使其困于荆棘。

赞同来自: 秉承认 、小东哥哥2 、shmily8811

别拿老百姓说事

相互宝实质就是p2p的变种 内幕人套现谋取普通人现金的工具

卓悦然

- 要拥有必先懂失去怎接受!

- 要拥有必先懂失去怎接受!

赞同来自: Boiledwater 、花露水 、coolzxh

拜水的仔 - R15股票和转债摊饼平衡

赞同来自: LukeTao 、shakdockcn

个人感觉是其他的保险越来越便宜了,导致相互宝没有优势。

比如东莞市民保 ,69元可获得1年最高300万。 其他很多城市也有了。

另外很多百万医疗险也比相互宝便宜。

相互宝是类重疾险,确诊后一次获得赔偿金额。惠民保是普惠医疗险,解决住院医疗费用。

这两者可以放在一起比价吗?

如果保险审核比较严格,那么这种保险是值得购买的

不然,劣币驱逐良币,本该受助的难以受助,而那些轻病、骗保、带病买保的相反容易受助,这是不合公序良俗的

当然,轻病、带病入保, 也有这样的保险,只不过贵一些

终归,看保障合同,而不以个人分别之念来评判

早先,写过一篇文章,里面提到一点建立良好的保障观念,有兴趣的朋友可以来看看

《21.08.20【风险】人生长跑途中降低生活风险的方式(一)》(https://xueqiu.com/4587884301/195005775)

赞同来自: 跑路皮皮 、jadepan 、Jonna 、neverfailor 、邹大仙女 、 、 、 、 、更多 »

其实相互宝的确是挺不错,我个人也是极早期就参加相互宝的用户,但真的没必要把它夸上天。

说白了,相互宝提供的保障本质上和1年期的重疾险是类似的,所以相互宝没了,我们大可以去找1年期的重疾去填补保障缺失就行。

而如果和1年期重疾险相比,相互宝其实没便宜太多的,尤其考虑到用户群体的构成、提供保障的成本差异和合规性之后。

我懒得去更新数据了,用回2019年10月好医保1年期重疾险的费率:30万保额的重疾险,保费也才237而已。

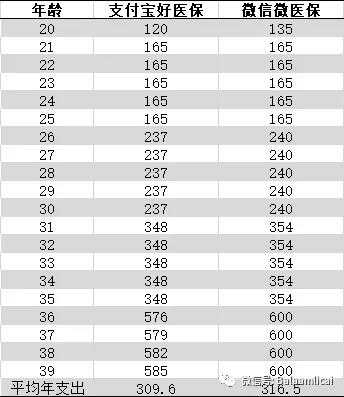

相互宝最新1期分摊的费用是7元,折算成1年的就是168元,差很多吗?

反正我没觉得差到哪里去。

对于我自己来说,我在一开始就计划好如果相互宝一年的分摊费用超过我购买重疾险的成本,我就回选择退出的。

所以相互宝现在自动停止,其实于我而言也没什么遗憾,毕竟按照现在的趋势循环下去,即使相互宝继续存在,明年我仍旧是需要退出的。

有兴趣的,可以看我之前的旧文:https://mp.weixin.qq.com/s/Q_9K2ELAl87wgQPC2D1fUw

最后再提一句吧:短期保险很便宜,但是有个问题是从来没有得到过解决的:续保。

1年期的产品随时都有停售的风险,而购买保险,健康告知又是极其关键的一环。所以随着年龄的增长,保险公司对于客户就越挑剔,轻则加费承保,重则直接拒保。

所以不要看着1年期的产品便宜,要多考虑一下自己对于家庭的经济责任还需要承担多长时间,要有一份保障能够覆盖经济责任周期的基本支出需求。

相互宝、1年期保险产品这些,其实就是额外的补充而已,充当不了支柱

赞同来自: Littleyuan 、used2bvivian 、行舟yy 、争取财务自由 、laputan 、 、 、 、更多 »

赞同来自: piginthetree 、张三3 、tm76 、Littleyuan 、xineric 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不是白缴的

如果无法理解,做投资那。。。。好像有点。。。

赞同来自: Littleyuan 、frank344 、Campanella 、汉特王 、sf88 、 、 、更多 »

和政府补贴的医保比起来,相互宝更应该是一种有益补充,可惜…

赞同来自: 长流水中 、跑路皮皮 、标准普通人 、elitecn 、mercykiller 、 、 、 、 、 、 、 、 、 、 、更多 »

互助组织一天不把逆向选择给解决,劣币驱逐良币的恶性循环就不会停止。

一年多之前就已经分析过的,每期分摊费用到了8元以上,逆向选择会越发明显。实际上最高的一期也就7.56元。

https://mp.weixin.qq.com/s/Q_9K2ELAl87wgQPC2D1fUw

京公网安备 11010802031449号

京公网安备 11010802031449号