Edge

Edge Chrome

Chrome Firefox

Firefox

业绩说明中提到风格剧烈切换,朋友圈中提到打脸,是不是巧合呢,我查了下某个产品的净值和指数走势,做了个对比

是不是被市场打脸了?

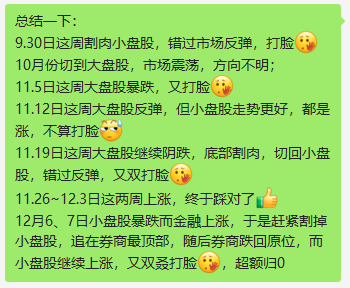

总结一下:

最近几个月,不止是幻方惨,只是它最惨。

量化做策略,做历史回测,追求高收益,高夏普,那在19年到21年这段时间,基本都会重仓白酒、新能源、医药这些赛道。

医药因为集中采购,直接咣当了,不谈。

白酒、新能源为啥能慢牛2~3年。

很大原因是公募抱团。

所以,结果是,量化私募的策略不管用啥因子,用啥指标,最后主动或被动都是成了蹭公募的车。

公募基金一桌饭局,一边吃饭一合计,我tmd抬轿子,你量化来赚钱,想屁吃呢,挪仓。

结果,就是市场风格切换。

然后量化私募还盲信那些因子,亏死在老赛道上。

想在百亿量化私募就很尴尬,要不要用19~21年的数据做回测啊,用,那还是得重仓老赛道才能保证回测夏普好看。不用,那只用最近半年数据做回测,这玩意不靠谱啊。

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: jaylau 、死亡吟唱 、steven1521 、拿个小破伦 、趋势交易者 、 、更多 »

赞同来自: kiwihou 、网吧哥 、lzorro 、clearly浮年 、梦想成真啦 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

量化内卷会越来越激烈。很正常。因为最终拼的是资金投入量(技术、量化算法机器、机房等),象美国西蒙斯那样的天才大脑领导太难了。美国AI智能炒股在A股都不行

以前靠股指期货对冲ETF基金策略还行,但后面用的多了,资金量装不下了,不行了。估计现在靠股指期货与具体股票不对称对冲策略了。现在都类似于坐庄了,股指期货经常急速大涨大跌估计就是这些玩意干的。也就是现在监管宽松,否则绝对违规。但股票交易规费很高,主要是千分之一的卖出印花税,以及T+1机制,把很多此类收益给吃了。将来此类策略也会越来越内卷。美国交易股票没有印花税,因此高频量化有可能。

总之,长期看对大资金来说,长期价值投资才是王道,只有赚企业业绩增长的钱才是长久赚钱的。但很少有人愿意慢慢变富,以及默默忍受股市的大幅不合理波动。总想着轻松赚大钱,看哪种策略短期赚大钱就一窝蜂投进去,岂不知此时正是这种策略内卷化的开始

京公网安备 11010802031449号

京公网安备 11010802031449号