Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

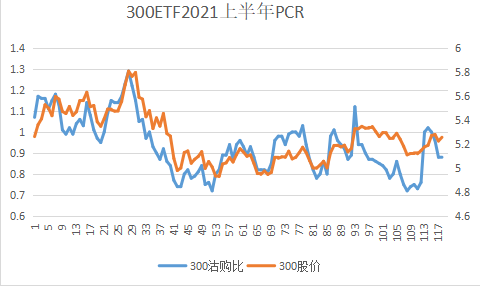

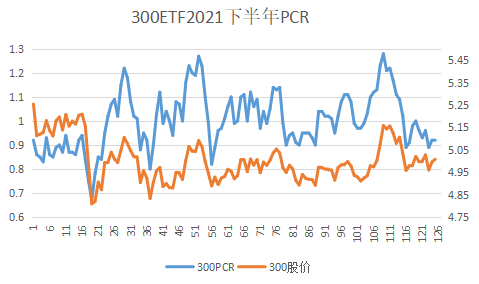

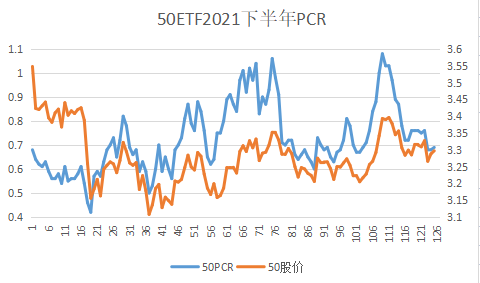

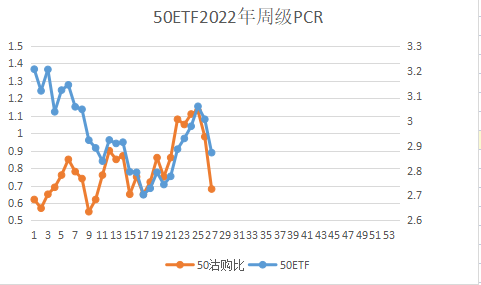

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: 少帅 、记录投资历程 、等待等待牛市 、haoyangmao123 、集XFD 、更多 »

好好搞清楚我写的,我认为非常通俗易懂。了解一下if的保证金这事并不困难。期货和期权,对于正股替代来说都是一样的。说句让你可能不开心的话,但无意冒犯。这一轮行情下来了,很多网友都有了提高。偏偏是你这位老熟人起点比他们高却还在原地踏步,可惜了。

指点你一下,回测无法处理实战心理问题。我们是普通人,会有恐惧和贪婪。

赞同来自: neptunus 、callput 、whinbunlee 、haoyangmao123 、xineric 、 、更多 »

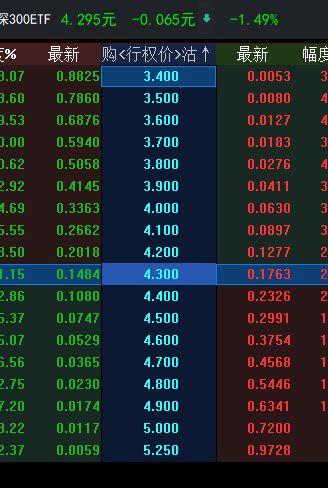

卖40手5250沽,如果是正股替代的话就是170万市值。卖一张需要14882的保证金40张就是595280的保证金,还剩下110万做年化4%得理财,九月到期73天利息是8800元,时间价值178元73天后是7120,加起来15920元。我也是还在学习中,说一下我的理解,大家一同进步。

如果是买购的话,用9月3600是6876元一张权利金是-74元,40张花费275000元,剩下1425000元做理财是11400元,权利金收益29...

(1)期权和期货的是不同工具,有不同的参与群体,很多人并不会同时从两个工具中择优;

兄台是用了更宽阔的眼界在这里做探讨(期权和期货的优缺点此处不展开说明);

(2)两者对于资金要求不同而导致了不同的容错空间;低风险者参与IF一手至少需要100W资金,170W可以做40手300ETF期权,却只能做一张IF合约,处于满仓和空仓两种状态,没有过渡;误判行情会导致收益差异很显著;

(3)至于是买深实值购还是卖深实值沽,应该是基于对行情的中期判断为依据,并不能简单来说哪一个是更好的选择,个人觉得下半年行情可能震荡的概率偏大一些。

谢谢。

赞同来自: 建淞

卖40手5250沽,如果是正股替代的话就是170万市值。卖一张需要14882的保证金40张就是595280的保证金,还剩下110万做年化4%得理财,九月到期73天利息是8800元,时间价值178元73天后是7120,加起来15920元。 如果是买购的话,用9月3600是6876元一张权利金是-74元,40张花费275000元,剩下1425000元做理财是11400元...一个横盘降波就把你买购废了啊

赞同来自: 又打新又炒股 、redong031 、neptunus 、孔子不要打我 、老龙 、 、 、更多 »

如果是买购的话,用9月3600是6876元一张权利金是-74元,40张花费275000元,剩下1425000元做理财是11400元,权利金收益2960元,总共14360元。

如果期货的话,用9月if。40张等值一张三分之一if。花费218077元,贴水 73点价值22000元。剩余1481923理财收益11855元,总共33855元。

反正我是不会选择卖沽的,没有多少超额不说还给自己套个铁壳子,下跌可是一点不会少。买购没有保证金压力,极限下跌有保证,上涨没有铁壳子,虽然超额部分少1千多点,但是这点钱还是能忍的。期货超额部分最多,上涨无极限下跌也全部吃,怎么都比卖沽强啊。所以,谁能告诉我为什么选择卖沽?给我个理由说服我,我拜你当大神从此是你得迷弟你得粉。

赞同来自: neptunus 、haoyangmao123

周末做个游戏希望大家参与---(前提是彗星不撞地球,资本市场长期存在,不关门。)1--年化收益平均6%-10% (不会赔,但收益低) 2--年化收益-100%----300% (可能赔光,但可能高收益) 3---年化收益0%--100%(不赔钱,但收益有限)。老师们来选一选。。玩玩。。我选第三种策略。1不香么,找点低利率的资金不要太爽

谢谢老师。我原以为方案一的网格交易策略很好,每天高卖沽低买平赚取差价,虽然手动操作比较累,但玩得不亦乐乎。现在突然发现双卖和网格实际上是一个效果(在持有多头的基础上,高了就卖,跌了就买,赚取差价),而且收益比网格好多了。以后看来要抛弃股票网格的思维了。另外还想请教老师现在的隐波(下图)是不是偏高啊?因为双卖的收益比网格好太多了。3.9--4.7之间很不一样的。在这之间,方案2仓位会更大。例如股价一直是4.3,方案1无持仓,而方案2有,可见方案2是用更多的仓位来赚钱的,且方案2更多的是赚theta和vega的钱。其他区间,方案2仓位也是更大,比如到4.7了,方案2还持有一样的仓位,如果平了,则赚不了这么多。

1--年化收益平均6%-10% (不会赔,但收益低) 2--年化收益-100%----300% (可能赔光,但可能高收益) 3---年化收益0%--100%(不赔钱,但收益有限)。老师们来选一选。。玩玩。。我选第三种策略。

赞同来自: 建淞

明白了。你的想法其实是持有5250沽为底仓,然后用双卖做配套增强。谢谢老师。我原以为方案一的网格交易策略很好,每天高卖沽低买平赚取差价,虽然手动操作比较累,但玩得不亦乐乎。现在突然发现双卖和网格实际上是一个效果(在持有多头的基础上,高了就卖,跌了就买,赚取差价),而且收益比网格好多了。以后看来要抛弃股票网格的思维了。

如此说来就很清楚了,方案可行,风险可控。

这其实就是我推荐的“月季花”策略。你把我原方案里的买平值多头购换成了卖深度实值沽!

缺点是下行风险比原方案高不少。优点是你把它当成被套的5250沽减亏方案,这样做很好。

其实,帖子里早就有人这样做了,我自己最近也这样操作大幅回血了。

你这个策略本质上就是被网友称为“偏多双卖”策略。

祝贺你...

另外还想请教老师现在的隐波(下图)是不是偏高啊?因为双卖的收益比网格好太多了。

赞同来自: 川军团龙文章 、Wanli012 、又打新又炒股

目前我持有40张卖开9月-P-5250。300ETF现价4.3元,此后每低1分钱,我愿意卖开1手沽,直到3.9元时,我累计再卖开40张沽。如果ETF上涨,我愿意每涨1分钱买平1手沽,直至涨到4.7时,我卖沽全平。你这方案二双卖有一个致命的缺点,如果碰到极端情况,比如2020年2月3日,沪深300跳空低开8个多点,你的卖沽肯定会爆仓,还有2020年7月6日大涨7个多点,你的卖购也会爆仓,所以你这种不带保护的裸双卖,风险很大,你可能双卖一年赚的钱,一次就全亏完了,双卖的前提是要隐波不升。

方案一:近来一直在做的网格策略。操作方法是ETF每下跌1分钱,卖开1张沽,每上涨1分钱,买平1张沽。具体如下:假设未来300ETF未来走势是:4.29-4.28-4.29-4.3-4.3...

赞同来自: whinbunlee 、栗子先生没得猫

7月1日我公开了自己的半年报:-17.5%。

看一下这半个月的表现。300ETF从6月底的4.508元跌到7月15日的4.295元,下跌4.7%。那么我这个组合成绩变化如何?

组合业绩为-14.5%。和半年报比减亏3%。我目前保持1.2倍多头杠杆比率。

股价下跌业绩上升?这就是期权组合策略的功效。

大家都知道我的实战操作情况的。这一轮上涨中多头做成了一次波段,空头从持续被逼空到反败为胜,这就是业绩上升的原因。更重要的是,在这个轮次后空单持仓目前为零,一旦股价反弹可以重新开仓增加现金收入。如果股价继续下行,可以在低位加多头杠杆,也能增加收入,未来无论涨跌,账面现金总量(补亏)都可以迅速回升。下一步超额指数已经成为定局了,但能否扭亏还不敢妄言。

今年成绩目前远远落后于毛大师,这是否能为众多网友提供一些借鉴呢?

这一年半(2021年2月以来),做期权真是伤痕累累,虽然说也跑赢了上证50和沪深300很多,但是跟做转债的集友相比,那还是相形见绌。每每想到这些,就不禁痛斥自己几句:你为啥来玩期权!玩转债不香吗?转债不管啥策略(低价策略,低溢价策略,双低策略,低余量策略,甚至双高转债策略)都是赚钱的。封基老师也说了:“选择比努力更重要!选择转债平台,咱们小散跑赢90%的基金经理”。所以我们想问问这个帖子里的集友...总结得好!

1.期权不适合普通投资者朋友,这也是我主贴思想。

2.选择比努力更重要。这个观点我也赞同。在错误的方向上坚持等于在跑步机上“前进”。

3.既然大师说自己能超额指数,那么本身证明期权也是一项“选择”,也就是说“期权”比“努力”重要。至少证明了前者已经有了方向,而后者还在寻找方向。

期权也好,可转债也罢,都是明确“选择”后的方向。

4.就实战而言,大师崇尚平值双卖+频繁移仓战术,我本人对此表示“看得都累”。而如果真的能超额指数表现,说明这个策略是值得研究推荐的。因为比转债单纯做多要可靠很多。去年春节前满仓转债被套的案例没有遗忘吧。

5.大师言论经常引起论坛轰动,这样的量化因子没有被纳入期权交易实在是奢侈的浪费:)

赞同来自: whinbunlee 、zcjeagle 、集XFD 、又打新又炒股

您说得没错,如果4.7时,我还想保留40手仓位的话,我卖购平仓是需要支出6万。但我实际上已经不需要仓位了,因为我网格策略在4.7时也已经卖光了,为了保持2个策略结果的一致性,所以我方案二只要正常被行权就行了。这样到期股价4.7时,我2个方案均不再持有多头仓位。双卖策略的时间价值共计5.9W元,比网格策略的3W多了2.9W。明白了。你的想法其实是持有5250沽为底仓,然后用双卖做配套增强。

如此说来就很清楚了,方案可行,风险可控。

这其实就是我推荐的“月季花”策略。你把我原方案里的买平值多头购换成了卖深度实值沽!

缺点是下行风险比原方案高不少。优点是你把它当成被套的5250沽减亏方案,这样做很好。

其实,帖子里早就有人这样做了,我自己最近也这样操作大幅回血了。

你这个策略本质上就是被网友称为“偏多双卖”策略。

祝贺你,进步非常快!

老弟,你自己测算一下股价如果到期在4.7元,你卖购需要平仓支出多少?我目前持有40手卖开5250沽,为测算简单起见,假设我现在持有40万股300ETF。方案一,假设到期股价4.7元,我40万股,以4.31—4.7共40个价位分别卖出1万股,平均卖出价为4.5元,每股赚2角,40W股,与此刻相比共赚8W,再加上网格波动多赚的3W,共计赚11W。方案二,到期股价4.7元时,我40万股全部被行权,分别以4.4,4.5,4.6,4.7被行权卖出10万股。平均卖出价4.55元,共40万股,与此刻相比,赚10万元,,再加上双卖的59360,共计赚159360元。

4400购要3万,4500购2万,4600购1万,这就合计6万了呀。

双卖收入是真,但对应负债也不能少啊。

按您说的,到期假设股价为4.7元,则方案二和方案一,我均不再持有ETF。但方案二多赚59360元,其中双卖的时间价值还是比网格多赚29360元(另2万是因为方案一平均卖出价是4.5,方案二平均卖出价是4.55,方案二每股多卖了5分,40W股多卖2W)。

赞同来自: qyct123456 、Starro 、建淞

这一年半(2021年2月以来),做期权真是伤痕累累,虽然说也跑赢了上证50和沪深300很多,但是跟做转债的集友相比,那还是相形见绌。每每想到这些,就不禁痛斥自己几句:你为啥来玩期权!玩转债不香吗?转债不管啥策略(低价策略,低溢价策略,双低策略,低余量策略,甚至双高转债策略)都是赚钱的。封基老师也说了:“选择比努力更重要!选择转债平台,咱们小散跑赢90%的基金经理”。所以我们想问问这个帖子里的集友...为啥要比呢?我一向都和沪深300比,赢了我就挺高兴的。毕竟我是正股替代。

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: Luff123D 、任大小姐 、川军团龙文章 、whinbunlee 、geneous 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 又打新又炒股

目前我持有40张卖开9月-P-5250。300ETF现价4.3元,此后每低1分钱,我愿意卖开1手沽,直到3.9元时,我累计再卖开40张沽。如果ETF上涨,我愿意每涨1分钱买平1手沽,直至涨到4.7时,我卖沽全平。方案一:近来一直在做的网格策略。操作方法是ETF每下跌1分钱,卖开1张沽,每上涨1分钱,买平1张沽。具体如下:假设未来300ETF未来走势是:4.29-4.28-4.29-4.3-4.3...老弟,你自己测算一下股价如果到期在4.7元,你卖购需要平仓支出多少?

4400购要3万,4500购2万,4600购1万,这就合计6万了呀。

双卖收入是真,但对应负债也不能少啊。

方案一:近来一直在做的网格策略。操作方法是ETF每下跌1分钱,卖开1张沽,每上涨1分钱,买平1张沽。具体如下:假设未来300ETF未来走势是:4.29-4.28-4.29-4.3-4.31,则我的仓位分别变成41张(4.29时卖开1),42张(4.28时卖开1),41张(4.29时买平1),40张(4.3时买平1),39张(4.31时买平1)。每天赚取差价,经过近段时间实际验证,10周后,我大约能赚30000元超额的波动差价。

方案二:双卖策略。周末无事,研究一下双卖9月到期的合约(也是10周后到期),发现双卖好象比我的网格策略强多了。

如果用方案二,现价卖开9月到期10张4400购可以获得10800元,现价卖开10张4500购,可以获得7070元,现价卖开10张4600购可以获得5290元,现价卖开10张4700购,可以获得3650元。卖购共获得27210元;

现价卖沽4200可获得12770元,现价卖沽4100可以获得8970元,现价卖沽4000可得6300元,现价卖沽3900可得4110元。卖沽共得32150元。

双卖共获得27210+32150=59360元。

方案一和方案二,都能实现我做网格的目的,而且10周后ETF股价上涨穿破4.7、下跌跌破3.9、以及仍在3.9-4.7区间这三种情况下的状态也完全一样。但10周内,一个是3万的额外收益,另一个接近6万的额外收益,差距真有这么大吗?方案一我实践很久了,我知道我算的没错。但方案二双卖策略收益真能达到59360吗?

请各位老师解惑,双卖真的比股票思维的网格强这么多么,还是我哪里理解出现了差错?

准备每个月拿点零花钱买点远月的虚值的50或者300购权。4月28日,50期权12月份合约当天上线可以交易,最虚值2.9000(我的软件显示最虚值),权利金1519元。赌下半年的波动率赚钱大概率是没问题,但5-10倍??1519X5=9595元?不容易赚这么多吧???

抱着归零的心态,然后搏一把5-10倍甚至更多的收益,感觉一年应该有1-2这样的机会吧?

请教这个思路如何?

赞同来自: whinbunlee 、wdwonderone 、xineric

准备每个月拿点零花钱买点远月的虚值的50或者300购权。抱着归零的心态,然后搏一把5-10倍甚至更多的收益,感觉一年应该有1-2这样的机会吧?请教这个思路如何?这个思路可以有。但是在多次归零之后你就会遗忘,然后放弃。我去年到今年上半年一直在做末日轮的购权,最终还是没坚持下去。

赞同来自: 集XFD

期货保证金计收方式重大创新!郑商所首推组合保证金业务现在对个人实行的组合保证金制度,还是不方便,他要求收盘的时候才可以组合保证金,有些还要求申请才有,不像ETF期权,盘中就可以组合,释放保证金出来再开仓。

https://mp.weixin.qq.com/s/ZV47ARNYAjKZPZXSgFdQ7w

点评:期货组合保证金!我觉得类似日历策略大概可以纳入组合保证金范畴了。另外同时做多做空但采用比率策略将大幅降低错向头寸风险。还有可能就是期现套利将可以坚持到价格收敛了。点赞!

期货保证金计收方式重大创新!郑商所首推组合保证金业务

https://mp.weixin.qq.com/s/ZV47ARNYAjKZPZXSgFdQ7w

点评:期货组合保证金!我觉得类似日历策略大概可以纳入组合保证金范畴了。另外同时做多做空但采用比率策略将大幅降低错向头寸风险。还有可能就是期现套利将可以坚持到价格收敛了。点赞!

暂时只有做市商可以组合保证金,以后有可能会逐步推广到个人投资者。

浙期实业做市业务负责人陆丽娜表示,做市商作为市场流动性的提供者,在给市场报价过程中形成大量持仓,做市商往往通过对冲保持风险中性,整体持仓风险较低。而现行保证金收取模式要求做市商投入较多的保证金,与其持仓风险不匹配,影响做市功能进一步发挥。郑商所组合保证金功能与做市商风险中性的交易特点高度契合,预期能够降低保证金占用70%左右,从而促使做市商敢于缩窄报价价差、扩大成交持仓规模,丰富做市策略,对提升做市业务质量和做市积极性意义重大。厦门国贸集团相关业务负责人表示,当前期货合约连续活跃格局尚未完全形成,非主力合约流动性仍显不足,而实体企业对于利用期货市场开展连续套保、管理价格风险有较强的需求。对做市商实施组合保证金,提高了做市商的资金使用效率,可以促使做市商为市场提供更高质量的报价,进一步发挥其为市场增加流动性和稳定市场的作用,促进合约连续活跃,减少实体企业参与障碍,为便利更多的产业企业参与期货市场创造了有利条件。

郑商所相关负责人表示,郑商所将在中国证监会的指导下,不断优化保证金管理模式,积累组合保证金管理经验,择机扩大组合保证金适用范围,让广大市场参与者共享创新成果,更好地发挥期货市场功能,服务实体经济高质量发展。

赞同来自: 建淞

期货保证金计收方式重大创新!郑商所首推组合保证金业务大商所和郑商所对个人早就推出组合保证金了,你这个新闻是对做市商的组合保证金。

https://mp.weixin.qq.com/s/ZV47ARNYAjKZPZXSgFdQ7w

点评:期货组合保证金!我觉得类似日历策略大概可以纳入组合保证金范畴了。另外同时做多做空但采用比率策略将大幅降低错向头寸风险。还有可能就是期现套利将可以坚持到价格收敛了。点赞!

https://mp.weixin.qq.com/s/ZV47ARNYAjKZPZXSgFdQ7w

点评:期货组合保证金!我觉得类似日历策略大概可以纳入组合保证金范畴了。另外同时做多做空但采用比率策略将大幅降低错向头寸风险。还有可能就是期现套利将可以坚持到价格收敛了。点赞!

300ETF4.295----300指数4248-----超额0.047元(分红)

50ETF2.872-----50指数2839------超额0.033元(分红)

去年同日的还权数据

300ETF5.207------指数5151-----超额0.056元

50ETF3.44----指数3411----超额0.029元

去年7月30日还权数据

300ETF4.872------指数4811-----超额0.061元

50ETF3.163----指数3132----超额0.031元

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

7月15日,CITIC 在 IH8月 持合约买单4309手,卖单4986手。净空单677手,环比14日增加1064手。不是一份多头对应一份空头吗

IH净多头死光了,下周要止跌了。

赞同来自: genamax

早上买入IO2208P4250,成本87,目前持有中,盘中证券拉了一下,护盘动作,这几天还得看大金融的表现。继续持有IO2208P4250,为什么在7月12日买入IO2208P4250?技术面跌破20日均线,短期上涨结束,从时间上来看,从4月27日见底上涨后没有什么大的回调。

现在资金基本上还在赛道股(光伏、风电、新能源车)里,三大版块的成交金额占整个大盘的30%以上,这个现象不会持续太久,就类似以前的的茅指数一样。如果后续资金能流入白酒、证券、银行、保险,指数有望重回升势。

个人对后市的看法:调整时间应该到9月底左右。量能要缩小到8000亿左右才能企稳。

赞同来自: 塔塔桔 、乐鱼之乐 、集XFD 、callput 、甜橙飘飘 、 、更多 »

2022-07-15 966108.77 年内新低

2022-07-14 1009488.77

50ETF(510050)份额变动

2022-07-15 1669386.68

2022-07-14 1708446.68

2022-06-13 1665156.68 年内最低

点评:50指数9连阴,对于价值投资类网友不能不说非常懊恼。所以我来打打气。

1:昨天最新数据显示基金份额继续大幅下降,代表下午杀跌来自这些机构赎回。

2:50基金年内最低份额值出现在6月13日。现在股价也回到这里了,接近60均线价格了。要相信常识。

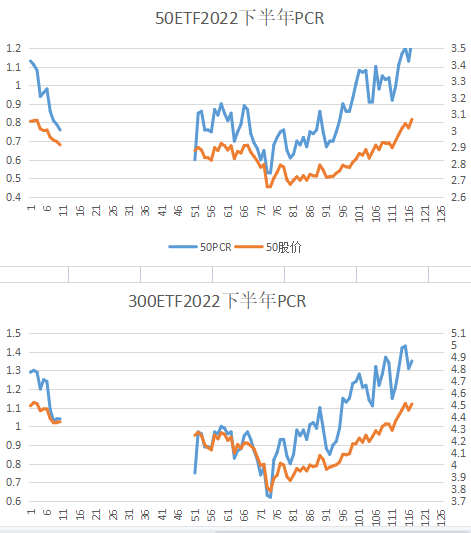

3:看一下下面以周数据统计的PCR曲线。

以期权套保或者做空的力量已经到了很低的位置。这些玩家不是趋势投资者不会追涨杀跌,而且一直在主导盘面。尽管前期持续逼空,但曲线分明表示玩家才是真正的赢家!也就是说,前面高位“诱多”他们没有退缩上当。(面对现实还有人会觉得指标无用吗:))

4:综合看来,股价大幅回落之后,多头减仓,空头也减持,说明最后常识会起作用。市场永远有追涨杀跌的趋势派,所以我们要相信数据更要冷静理性判断数据,此刻常识其实最值得重视。上一轮持续做空的传奇今后还会出现,但事实证明普通人不会追趋势单纯守拙也能脱险。

赞同来自: frogjay 、haoyangmao123 、数据矿工

一般持仓量会从开始很小到中期放大,最后再缩小的过程,一个趋势也满足这个变化过程。持仓量迅速放大代表该点位多空对决激烈,谁胜谁负尚不好说。后面如果持仓量又萎缩,那基本就是空头趋势到头。多头不死,空头不止。

7月15日,CITIC 在 IH8月 持合约买单4309手,卖单4986手。净空单677手,环比14日增加1064手。IH净多头死光了,下周要止跌了。这不是空单开的多吗?不是要跌?

赞同来自: 大小愚头 、hantang001

一看就是量化资金在玩,量化不持有的股票都是阴跌的,量化持有的股票脉冲套人。这样的行情下只能持有指数,买卖个股,真的要怀疑人生。昨天整个下午上证50 IH2207贴水14-15,今天上午直接溢价,看起来昨天下午量化开了巨量的空单。-----------7月14日,CITIC 在IH7月持合约买单2197手,卖单1575手。净多单622手,环比13日减少347手。7月14日,CITIC 在...IH昨天贴水10几个点今天上午升水是因为今天指数分红了10来个点

赞同来自: hantang001 、新星新星76 、集XFD

IF 最近9个交易日下跌了5.5%;底部起来45个交易日涨了18.81%

IC 最近9个交易日下跌了5%;底部起来45个交易日涨了24.63%

IH先于IF&IC调整,而且从底部起来整个涨幅弱于IC& IF,弹性真的差,更适合卖期权了。

赞同来自: zwj2333 、hantang001 、蓝河谷 、国金期货 、callput 、 、 、 、更多 »

https://caifuhao.eastmoney.com/news/20220714230307324222140

值得注意的是,董承非还将40.17%投向了“其他”方向。

“其他”究竟代表着什么呢?

来自渠道的信息称,他在月报中透露,“也积极尝试和探索一些衍生品的投资。”

换言之,董承非后续已经在尝试运用衍生品对股票仓位进行风险对冲,这与他在公募机构管理偏股基金时有很大的区别,表明在私募投资中,他享有的灵活度更高。

点评:今后期权PCR指标更加要引起重视了!

赞同来自: hyok 、Starro 、等待等待牛市 、whinbunlee 、kakasdu 、 、 、 、 、 、 、 、 、更多 »

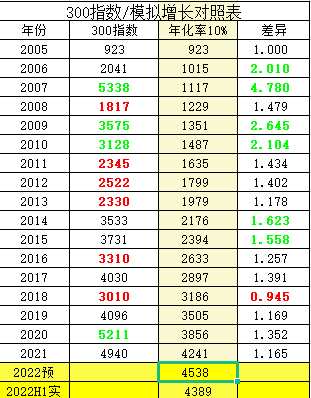

点评:这张表是我用于预测指数范围的。以前年份按照指数年化10%来框定指数内在价值,倒数第二行则按照7%的内在增长率预估,得到300指数2022年度正常值为4538点。(大家可以看看本轮反弹指数实际高点来对比一下)。现在公布数据了,上半年GDP保持2.5%的正增长,那么按照3.5%左右的预估300指数上半年合理数值为4389点!最新指数4320点。

上次有网友评论指出,实际指数按照钟摆方式来运行,一语中的。

有了指数锚定,下半年操作性就更强了。要相信在这个特别年份,GDP达标的可能性!

点评:记得以前好像有一位发言人的名言就是:不管你信不信,反正我是相信的。

Q2的GDP为正!这实在是一个惊喜!

yiyi8484 - 小女子经济要独立

赞同来自: 孔子不要打我 、haoyangmao123 、neptunus 、集XFD 、callput更多 »

今天复盘又看了下当时3大股指的kdj,j值均为负;结合均线支撑,其实反弹相对是容易的。波动的点位小,卖方赢的概率才大呀

但是这两天走势相当纠结,昨天抗住了北向下午大幅流出,今天又抗住了银行股集体杀跌,满手的多单坐了2次过山车;明天期指交割叠加现在全球股指期货走低,心理还是有点怂的。

大方向还是觉得调整的幅度不太够,主观认为理应有再次上摸缺口的动力,然后继续调整(因为7月下旬中报雷区);客观上如果这两天还不能有力度的反弹,那只能撤...

买方做300,卖方做50呀

赞同来自: 好奇心135 、neptunus 、甜橙飘飘 、集XFD 、白金牛 、更多 »

点评:银行失火殃及50!这一次50指数的下跌是被动的,并非期权们做空造成的。现在指标已经回落到了前期低位。(图片后半部分是上半年曲线)

这一次断供风波让我迅速想起《沉默的真相》这部悬疑剧。所谓醉翁之意不在断,在乎保供而已。

当前各地为了财政收入大幅降低买房门槛,期待开发商买地。而断供事件如果打官腔处置,那么全国就都不敢买期房了。相信决策层不会这样低智!所以我认为加快交房是唯一的结果。

不过参考美国股债双杀的实际,如果现在继续鼓励居民加大杠杆力度负债,那么一旦利率反转上行,今年的信贷风险远远超过这次断供规模。(说我们当前鼓励次贷是夸张吗?)

剪不断理还乱。

赞同来自: neptunus 、记录投资历程 、liang 、wind2012 、建淞 、更多 »

各大股指,50ETF,300ETF,比亚迪,天齐锂业,宁德时代等等,都在重要均线得到了支撑,技术指标还是有用的,这次反弹要上摸缺口了。今天复盘又看了下当时3大股指的kdj,j值均为负;结合均线支撑,其实反弹相对是容易的。

但是这两天走势相当纠结,昨天抗住了北向下午大幅流出,今天又抗住了银行股集体杀跌,满手的多单坐了2次过山车;明天期指交割叠加现在全球股指期货走低,心理还是有点怂的。

大方向还是觉得调整的幅度不太够,主观认为理应有再次上摸缺口的动力,然后继续调整(因为7月下旬中报雷区);客观上如果这两天还不能有力度的反弹,那只能撤退观望了。

另外插一句,做50的集友不妨逐步切换到300,因为同等涨跌幅,50基数小,波动的点位也相对小,反应到期权就是波动率低,所以300更容易从波动中获利,我也是最近这段时间才从50切过300来的。

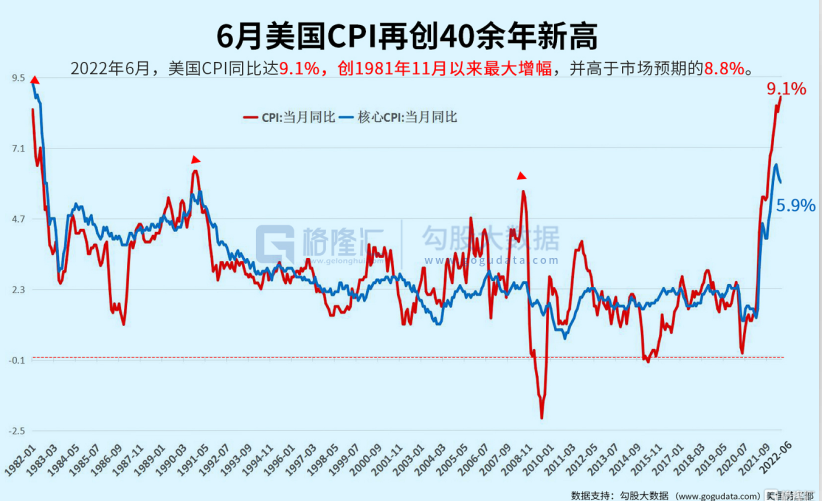

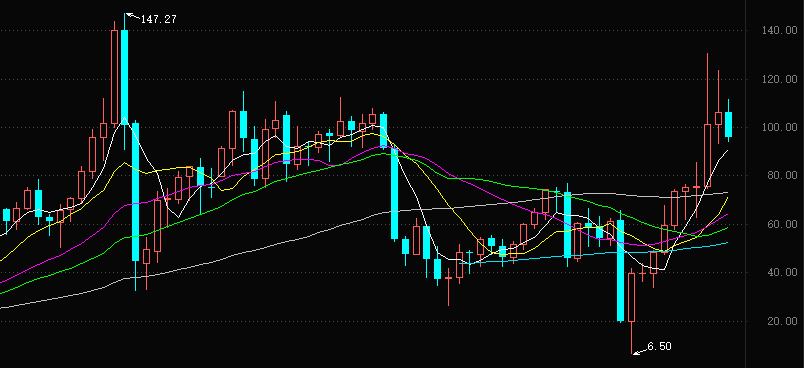

这是40年来的美国CPI曲线。市场中人看到的是“左侧”,日渐走高。但是,后视镜者其实应该看“右侧”。图表里面的极值我用红色箭头标注了。极值后面其实是莫大的投资机会!诞生了巴菲特,彼得林奇等等诸多大师的时代就在极值后面。实际上这一次的背景和97年08年完全不同了,未来是否会走向一样的路径还是存疑。随着世界阵营分化和逆全球化高潮的到来,各主要国家都要保卫自己的货币主权,整体经济成本抬升不可避免,通胀很有可能是长期的。当然短期随着FED加息缩表,大宗肯定会退潮,但是需求也一样会暴跌,一直到衰退结束,通胀再次抬头并长期维持。一直到下一波周期的复苏开始,可能全球会经历长达十年以上的高通胀时期。

上图为原油价格。目前看其实并没有创2008年历史新高,这么多年放水下来,原油的涨幅其实远远落后于中国房价指数:)

高通胀伴随高利率,随后就是经济衰退(实际可以理解为市场经济下需...

赞同来自: zddd10 、等待等待牛市 、火锅008 、whinbunlee 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、更多 »

这是40年来的美国CPI曲线。市场中人看到的是“左侧”,日渐走高。但是,后视镜者其实应该看“右侧”。图表里面的极值我用红色箭头标注了。极值后面其实是莫大的投资机会!诞生了巴菲特,彼得林奇等等诸多大师的时代就在极值后面。

上图为原油价格。目前看其实并没有创2008年历史新高,这么多年放水下来,原油的涨幅其实远远落后于中国房价指数:)

高通胀伴随高利率,随后就是经济衰退(实际可以理解为市场经济下需求萎缩从而自我调节产能出清),然后就是通胀回落利率下降股市启动牛市。

因此,在美国发生一次大型暴雷事件之后可能就是股市拐点出现了。

赞同来自: whinbunlee 、liang 、howtogetout 、Syphurith 、集XFD 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号