Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

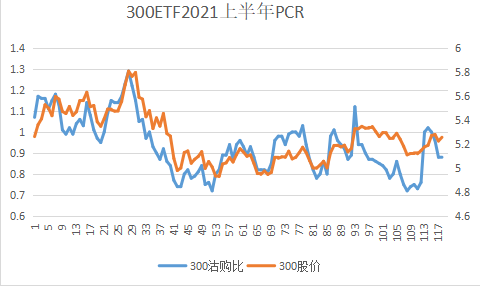

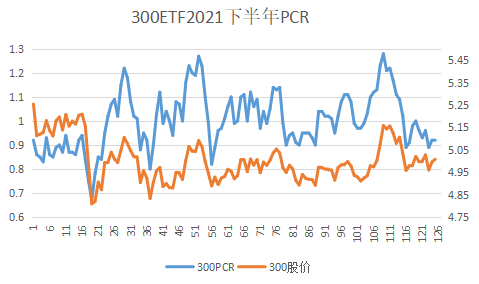

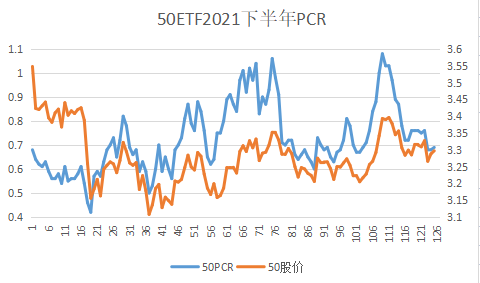

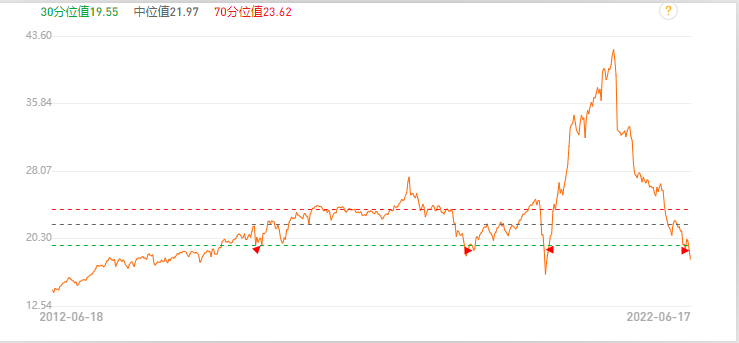

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: howtogetout 、haoyangmao123 、callput 、Syphurith 、红牛Y 、更多 »

的确在一些国外书刊里是把有足额行权资金的卖沽称为备兑(卖沽)的。备兑的英文叫做covered,也就是完全可覆盖的意思,在卖购上就是有足够的现货可被行权卖出,在卖沽上的意思估计就是有足够的现金可被行权买入吧

赞同来自: haoyangmao123

备兑是卖购时拿现货做抵押品(保证金的替代),因此可以免保证金。因为标的物价格上涨时,卖购的亏损可以用现货的盈利来对冲。没有备兑卖沽的说法,因为标的物价格下行时,卖沽的期权要亏损,现货也亏损。的确在一些国外书刊里是把有足额行权资金的卖沽称为备兑(卖沽)的。

赞同来自: haoyangmao123

备兑是卖购时拿现货做抵押品(保证金的替代),因此可以免保证金。因为标的物价格上涨时,卖购的亏损可以用现货的盈利来对冲。没有备兑卖沽的说法,因为标的物价格下行时,卖沽的期权要亏损,现货也亏损。卖沽是用现金备兑

赞同来自: haoyangmao123

我怎么觉得背兑卖认沽和背兑卖认购,没什么区别呀。。晕。。备兑是卖购时拿现货做抵押品(保证金的替代),因此可以免保证金。因为标的物价格上涨时,卖购的亏损可以用现货的盈利来对冲。

没有备兑卖沽的说法,因为标的物价格下行时,卖沽的期权要亏损,现货也亏损。

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: Syphurith 、yiyi8484 、homanking 、集XFD 、人来人往777更多 »

看到论坛大V @毛之川 大师发帖进行指数量化分析了。预测时候要大胆点,实际操作可以在4600点逐步减仓

大胆预测,上证50本轮反弹可能的阶段高点位置在3200

https://www.jisilu.cn/question/459969

我这里跟进补充:)

说明:毛大师分析中判断反弹能达到前次跌幅0.7百分位这个观点至少在300指数上无法支持。当然,如果用“算术平均”法来量化,结果就是每一次反弹平均可以达到0.6百分位:)

也就是说,3...

赞同来自: xineric

借个宝地问下大家,除了(期权投资策略)这本绕口的经典书籍外,还有那本书籍简单易懂的介绍期权投资策略?推荐下《品味期权》你可以看下,具体经验真得实战,没有实战一些策略理解不了。

赞同来自: liang 、Syphurith 、rooyan

可能我和楼主看的方向不一样,楼主关注的是日内短期波段。我想讨论的是大波动的机会。如下图,彩色的是沪深300购沽持仓比,灰色的是沪深300走势。可以看到自2021-2-18至2022-6-16,每次CPR指标到6-16这个级别的低点0.76,市场总会迎来一波强力调整。然而这次有点不一样,CPR并不急于快速反弹,伴随股价迅速调整。唯一可以类比的是2020-6月的那段行情,如图二. 图二这个我在帖子里讲过几次了。沽购比极值出错是存在的。最明显的一次就是2020年6月,事后知道场外涌入5800亿增量。所以指标失败,空头被迫止损,股价反向大涨。

赞同来自: howtogetout 、Syphurith 、建淞

唉,这一周我几次点评pcr,并且做为操作指引,你没有看出来玄机?可能我和楼主看的方向不一样,楼主关注的是日内短期波段。我想讨论的是大波动的机会。如下图,彩色的是沪深300购沽持仓比,灰色的是沪深300走势。可以看到自2021-2-18至2022-6-16,每次CPR指标到6-16这个级别的低点0.76,市场总会迎来一波强力调整。

然而这次有点不一样,CPR并不急于快速反弹,伴随股价迅速调整。唯一可以类比的是2020-6月的那段行情,如图二.

图二

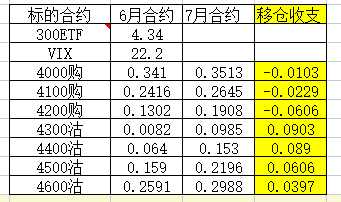

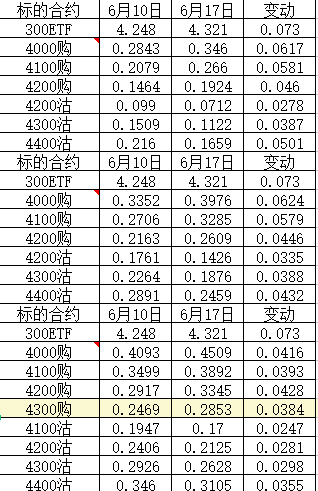

这是本周300ETF主要合约表现,分别记录了7月,9月和12月的数据。

1:认购表现强于认沽,这是难得的结果。前期认购折价体现为恐高,现在就表现为积极进取。

2:非常惊讶的是,持续强势的现货表现其实是强于远期合约的,因此所有期权表现都不如ETF,而远月认沽更是严重滞涨(体现为价格尤其抗跌),说明市场对这个阶段性强势还是维持谨慎态度的。

3:下周6月合约到期,表格里的后续数据提供了移仓参考。我认为,由于远月价格表现迟缓,对于认沽合约等于给出了相对厚实的安全边际,对于认购合约则可以降低移仓支出。

赞同来自: 广东三水小何1

用汇点收盘数据看,9月c 4700 delta 0.2795,9月p 4000 delta 0.2238,差值0.0557;7月c 4700 delta 0.1485,7月p delta 0.1362,差值0.0123。1远月购涨得多,沽同行权价也比近月跌得多啊

两边delta差这么多,gamma差不多,标的缓涨,9月卖call亏得多不是很正常?

如果标的一旦暴涨呢,9月c vega 0.0078,7月c vega 0.0034,是不是9...

2怕的是连涨不回头。这样近月远月都会亏。

3但如果回调,可以很快回血。理论上,远月双卖赚的时候,应该比近月更多。

所以昨天我比较奇怪,远月居然会亏,近月反而赚了

两边delta差这么多,gamma差不多,标的缓涨,9月卖call亏得多不是很正常?

如果标的一旦暴涨呢,9月c vega 0.0078,7月c vega 0.0034,是不是9月亏得更多了。

本月所有的调整都在日内或者2日内完成,iv整体不算高,这么强势情况下拿着双卖9月虚值,一旦出现意外走势,是不是要亏炸。

今天9月4700卖购-4000卖沽亏钱了。但是7月4700卖购-4000卖沽是赚钱的

更奇怪的是,期权宝显示,9月波动是下跌的,7月波动是上涨的

所以这里面的盈亏,显然和波动无关。

但究竟是什么原因,导致同样行权价,波动下降的九月反而亏钱,波动上升的7月双卖反而赚钱呢?

赞同来自: neptunus 、我丢了 、Syphurith 、江左霉郎 、redong031 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

众所周知,美股(主要是指成分股)的推升动力来自持续的股本回购注销。

每股收益=净利润/总股本。当经营净利润难以增长之后,削减总股本可以提高每股收益,降低市盈率,从而间接推升股价。

净资产=资产-负债。

回购股本的钱很多来自低利率市场的融资,所以当回购行为发生之时,一般都会增加公司负债。负债增加会导致净资产下降。

因此回购行动发生后,股价上涨,市盈率可以维持不变,净资产收益率表面看起来很高,一切都似乎很完美。

然而负债里面的融资借贷和市场利率密切相关,一旦利率上升,负债成本急剧增长,会导致资产负债表更加脆弱,进而动摇公司投资价值的评估。回购行为的发生实际是在把一个正常企业推向财务杠杆化的悬崖。于是,利率超过临界点之后,股价崩塌了。

成也萧何败也萧何。利率的大幅波动对于成熟市场的美股影响远远强烈于A股!

出来混迟早是要还的!

最近换了券商 从招商换到了广发资金大或者交易量大是可以的,不然后面会调整的,2块未必可以达到的。会涨钱的。

主要原因是招商导出的数据居然有乱码 顺带着佣金也从4块降到了2块

仔细研究了一下广发的软件 真心不错 每天的持仓、成交PCR 各种波动率的k线 信息量非常丰富

点个赞

RiverToSea - 追求稳稳的幸福

最近换了券商 从招商换到了广发主要原因是招商导出的数据居然有乱码 顺带着佣金也从4块降到了2块仔细研究了一下广发的软件 真心不错 每天的持仓、成交PCR 各种波动率的k线 信息量非常丰富点个赞我好几次要广发的经纪人把期权佣金降到2块,他就是不干。不然我是会用广发做期权的。广发期权宝真是太稳定了,这个方面,银河的软件就太差了。

赞同来自: 逍遥chen 、建淞 、RiverToSea 、人来人往777

主要原因是招商导出的数据居然有乱码 顺带着佣金也从4块降到了2块

仔细研究了一下广发的软件 真心不错 每天的持仓、成交PCR 各种波动率的k线 信息量非常丰富

点个赞

京公网安备 11010802031449号

京公网安备 11010802031449号