Edge

Edge Chrome

Chrome Firefox

Firefox

1

昨个还说期待开门红,不料大A今天高开低走,创业板跌了2个多点,两市个股涨多跌少,锂电、光伏、医疗板块领跌。

傻馒持仓中的济川、胜达转债今天双双起飞,转债账户收益竟破了新高,勉强算它开门红吧哈哈。

珀莱转债上市表现不达预期,开盘138.01元,收盘138.27,当前溢价率31.74% ,还没出的到也不用太着急。

看看上周上市的甬金、特纸、升21转债,都是连续大涨,话说这三只肉我竟然都吃上了哈哈,今天已跑路~

明日隆22转债可进行申购,AAA评级,70亿规模光伏大牛债,让我们都中中中!

隆基股份属于电气设备业,光伏龙头企业,股价自19年低点算起两年多时间翻了10倍,不过最近两个月一直处于震荡回调阶段。

此次是隆基股份第三次发行转债,来看下前两次转债发行上市数据:

两只转债都实现了强赎,特别是隆20转债从申购到赎回仅用了8个月时间,退市前价格最高到了239,估计这次大家对隆22强赎预期也会比较高。

本次发行无网下,参考前两次股东配售率,假设网上申购规模17.5亿算,预计单账户顶格中签0.16签,中签率还是比较高的,大家期待起来吧!

2

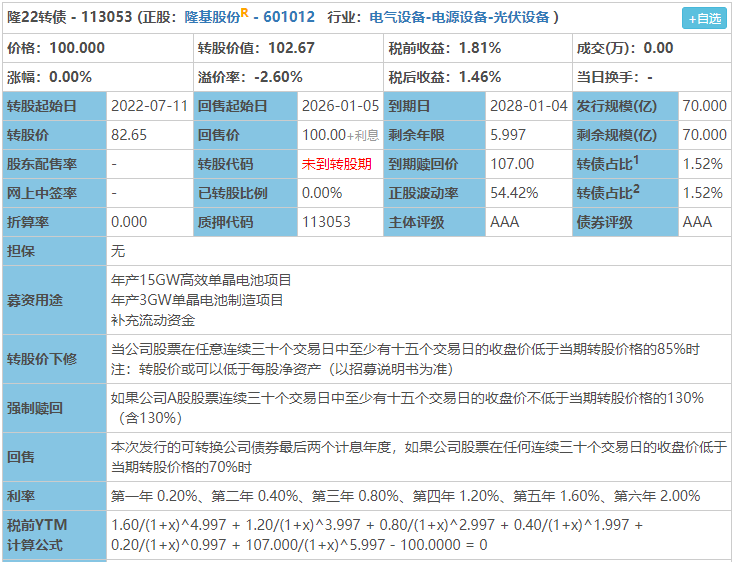

隆22转债:(正股代码:601012,配债代码:764012)

评级:AAA评级,可转债评级越高越好。

发行规模:70亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

隆基股份今日收盘价84.86,转股价82.65,转股价值=转债面值/转股价*正股价格=100/82.65*84.86=102.67,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.6+107=111.2,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.402%,纯债价值简化计算90.98,纯债价值较高。

公司简介:

隆基股份属于光伏设备业,公司立足硅片业务并已形成完备的光伏链且产能规模较大,公司研发实力强,技术优势及成本控制能力强,具有明显的品牌优势,光伏产品保持很高的市场认可度。

近年来公司资产规模逐年大幅增长,2018-2020年复合增长48.65%,资本实力不断充实,债务负担较轻;同期的营业收入亦大幅增长,盈利能力强,现金流状况佳。

公司成立于2000年,上市时间2012年4月,目前公司市值4593.43亿,有息负债率11.95%,当前市盈率PE47.092,市净率PB9.982。

2021年三季度报告公告:

公司前三季度营业收入同比增长66.13%,归属于上市公司股东净利润同比增长18.87%。

主要风险:

1、行业技术迭代风险。

2、上游多晶硅料及玻璃、胶膜等辅助材料价格上涨对下游企业利润造成不利影响。

3、在建项目规模较大,仍保持较大的资金需求,有息债务结构以短期债务为主,面临一定的融资压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-2.6%,结合AAA评级、相似的转债、正股质地等综合因素目前给予41%的溢价率,目前价值:102.67*1.41=145。正股质地没话说,妥妥的光伏龙头,市值4600亿,潜力巨大。不过近期正股有点震荡调整,就看市场对于新能源光伏板块未来的预期了,中签率较高,届时可能会有一定的抛压,对标天合。

假设原始股东配售75%,无网下,网上申购按17.5亿计算,顶格申购单账户中约175000/1100/1000=0.16签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

昨个还说期待开门红,不料大A今天高开低走,创业板跌了2个多点,两市个股涨多跌少,锂电、光伏、医疗板块领跌。

傻馒持仓中的济川、胜达转债今天双双起飞,转债账户收益竟破了新高,勉强算它开门红吧哈哈。

珀莱转债上市表现不达预期,开盘138.01元,收盘138.27,当前溢价率31.74% ,还没出的到也不用太着急。

看看上周上市的甬金、特纸、升21转债,都是连续大涨,话说这三只肉我竟然都吃上了哈哈,今天已跑路~

明日隆22转债可进行申购,AAA评级,70亿规模光伏大牛债,让我们都中中中!

隆基股份属于电气设备业,光伏龙头企业,股价自19年低点算起两年多时间翻了10倍,不过最近两个月一直处于震荡回调阶段。

此次是隆基股份第三次发行转债,来看下前两次转债发行上市数据:

两只转债都实现了强赎,特别是隆20转债从申购到赎回仅用了8个月时间,退市前价格最高到了239,估计这次大家对隆22强赎预期也会比较高。

本次发行无网下,参考前两次股东配售率,假设网上申购规模17.5亿算,预计单账户顶格中签0.16签,中签率还是比较高的,大家期待起来吧!

2

隆22转债:(正股代码:601012,配债代码:764012)

评级:AAA评级,可转债评级越高越好。

发行规模:70亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

隆基股份今日收盘价84.86,转股价82.65,转股价值=转债面值/转股价*正股价格=100/82.65*84.86=102.67,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.6+107=111.2,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.402%,纯债价值简化计算90.98,纯债价值较高。

公司简介:

隆基股份属于光伏设备业,公司立足硅片业务并已形成完备的光伏链且产能规模较大,公司研发实力强,技术优势及成本控制能力强,具有明显的品牌优势,光伏产品保持很高的市场认可度。

近年来公司资产规模逐年大幅增长,2018-2020年复合增长48.65%,资本实力不断充实,债务负担较轻;同期的营业收入亦大幅增长,盈利能力强,现金流状况佳。

公司成立于2000年,上市时间2012年4月,目前公司市值4593.43亿,有息负债率11.95%,当前市盈率PE47.092,市净率PB9.982。

2021年三季度报告公告:

公司前三季度营业收入同比增长66.13%,归属于上市公司股东净利润同比增长18.87%。

主要风险:

1、行业技术迭代风险。

2、上游多晶硅料及玻璃、胶膜等辅助材料价格上涨对下游企业利润造成不利影响。

3、在建项目规模较大,仍保持较大的资金需求,有息债务结构以短期债务为主,面临一定的融资压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-2.6%,结合AAA评级、相似的转债、正股质地等综合因素目前给予41%的溢价率,目前价值:102.67*1.41=145。正股质地没话说,妥妥的光伏龙头,市值4600亿,潜力巨大。不过近期正股有点震荡调整,就看市场对于新能源光伏板块未来的预期了,中签率较高,届时可能会有一定的抛压,对标天合。

假设原始股东配售75%,无网下,网上申购按17.5亿计算,顶格申购单账户中约175000/1100/1000=0.16签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号