Edge

Edge Chrome

Chrome Firefox

Firefox一、综述

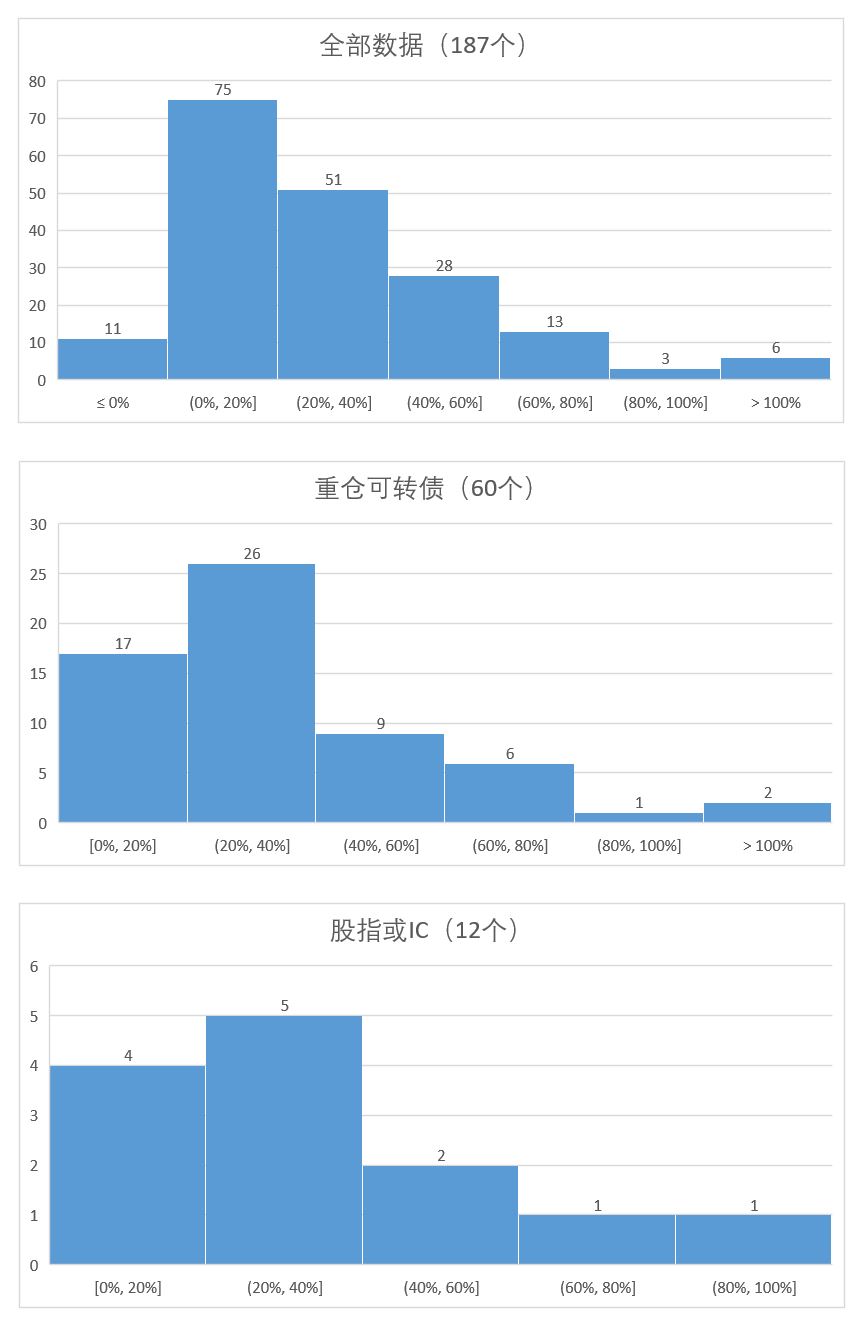

总的来说,人性还是喜欢“报喜不报忧”,即使是在虚拟的网络上。嘿嘿嘿~- 187个帖子,只有11个亏损

这两天把集思录上的2021年终总结的帖子基本都刷了一遍(主帖的发帖时间在12.30-01.07之间的),一共看了192个帖子,其中包含年度收益率的有187个。另外,

- 如果按集思录的用户排名看,前面的大V有不少没有发帖(当然也可能是要付费或者我被屏蔽了,看不到)

- 发帖用户的资金,估计多在几十万至几百万;能够通过帖子算出来资金超过千万的,只有4个、占比2%(其实这个比例已经很高了,按我之前根据相关数据、多种方法估算,全国能拿出千万资产投资的人数应该在总人口的0.2%左右;换句话说,就是千里挑二)

提示:

1、下面的数据,基于我本人的阅读和摘要,可能存在偏差、疏漏。

2、我把统计表放在本帖的附件中,有兴趣的可自行下载阅读。另外,有些帖子有二次阅读的价值,我在excel中用浅绿色底色标注了。

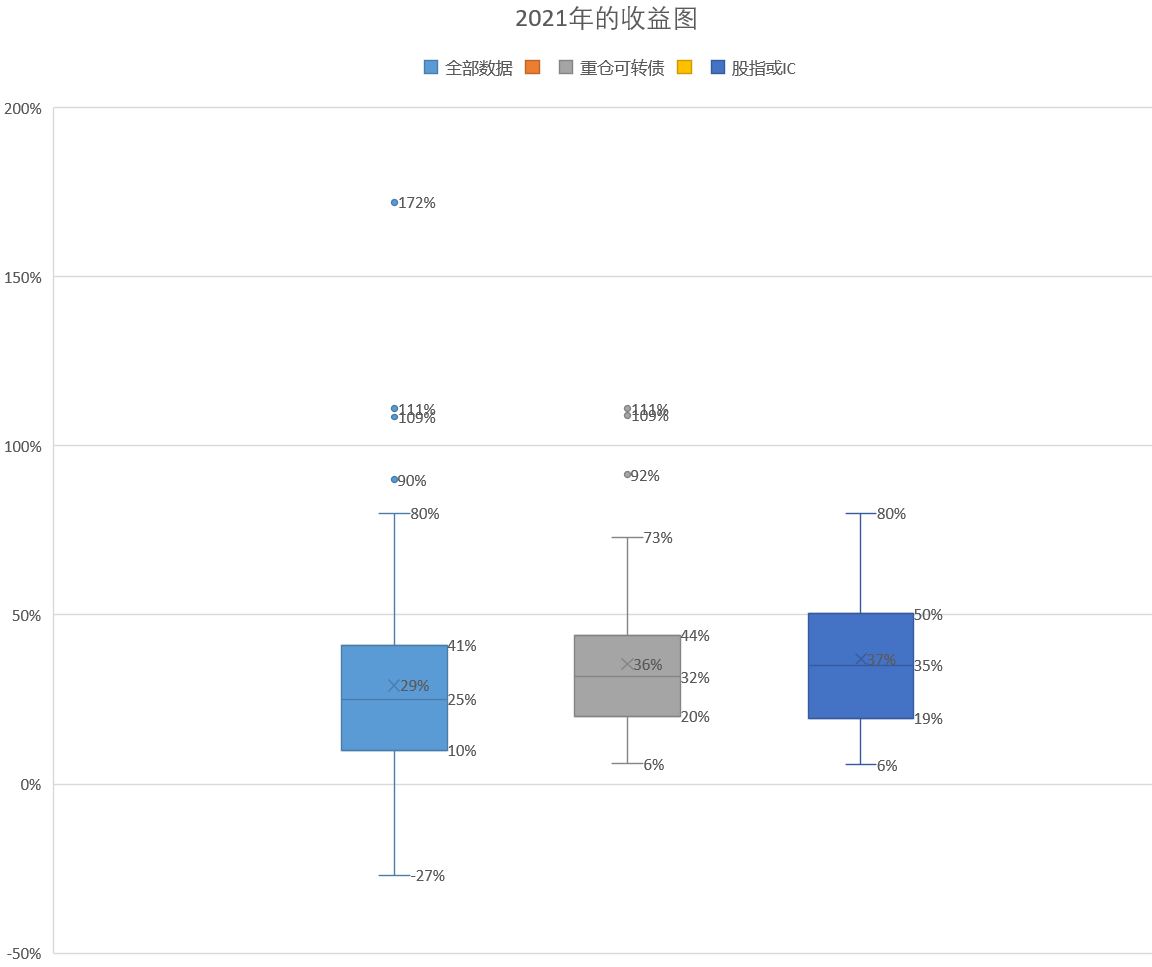

所有样本的收益率中位数是25%。

- 重仓可转债的投资者,发帖数量占比约1/3

- 收益率的最高值为172%(GLZ0514),最低值为-27%

(id:北天,说自己今年赚了几倍,但没有写出具体收益率和获利策略,因此,我没将其纳入统计)

二、今年主要赚钱的策略

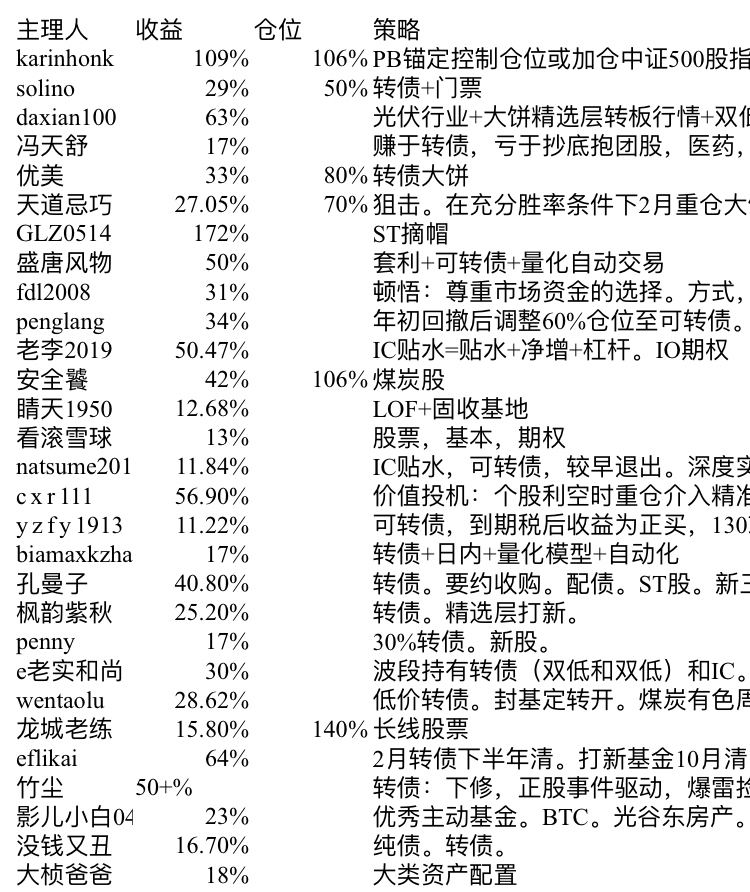

1、组合中重仓 可转债(60个,占比 32%,收益率的中位数 32%)对比 集思录等权重可转债涨幅35%,基本就是赚了资产贝塔的钱。

2、组合中重仓 IC吃贴水或股指(12个,占比6%,收益率的中位数 35%)

id 老李2019,提供了一个比较典型的收益分解:"IC吃贴水 全年收益44.80%,其中净值增长15.58%,贴水贡献12.44%,杠杆收益11.42%,全年维持平均约1.6倍杠杆。"

注:为了统一分类,“重仓可转债”和“股指或IC”中均加入了1个收益率0%的虚拟数据

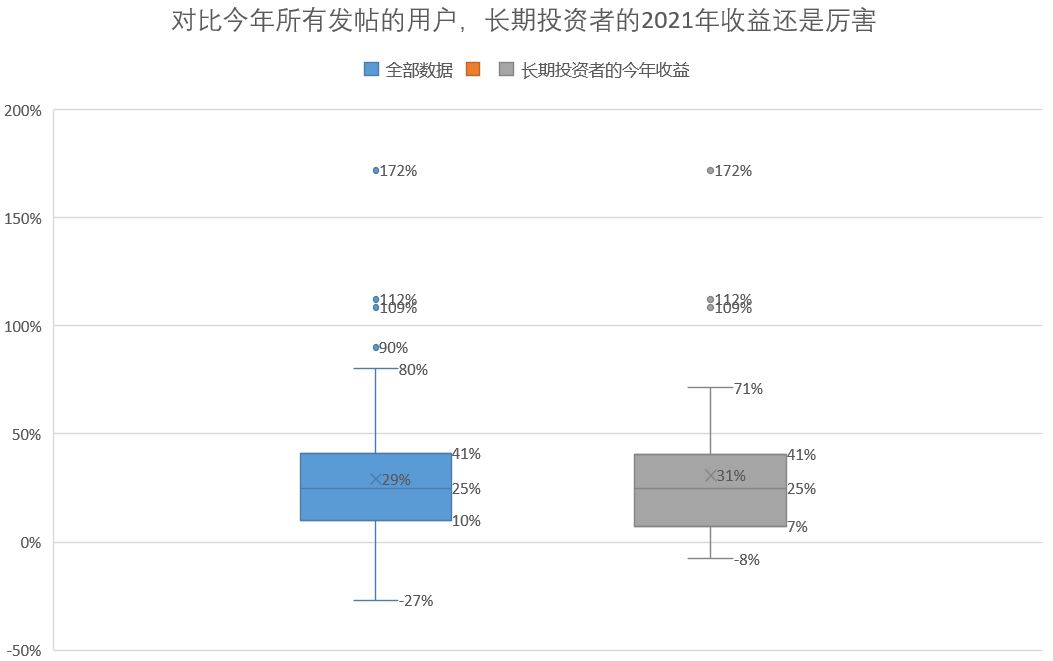

三、长期投资者的长期收益率

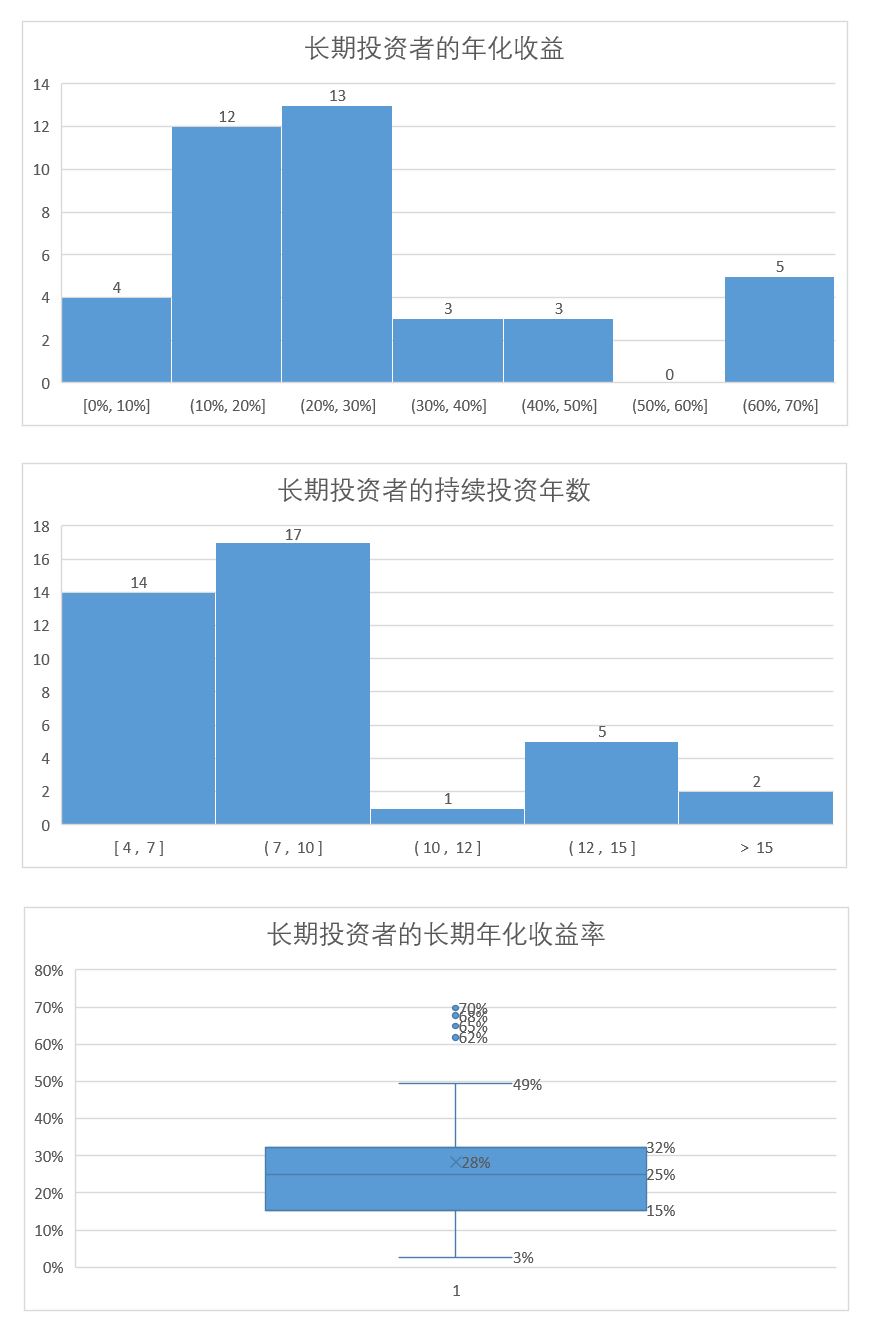

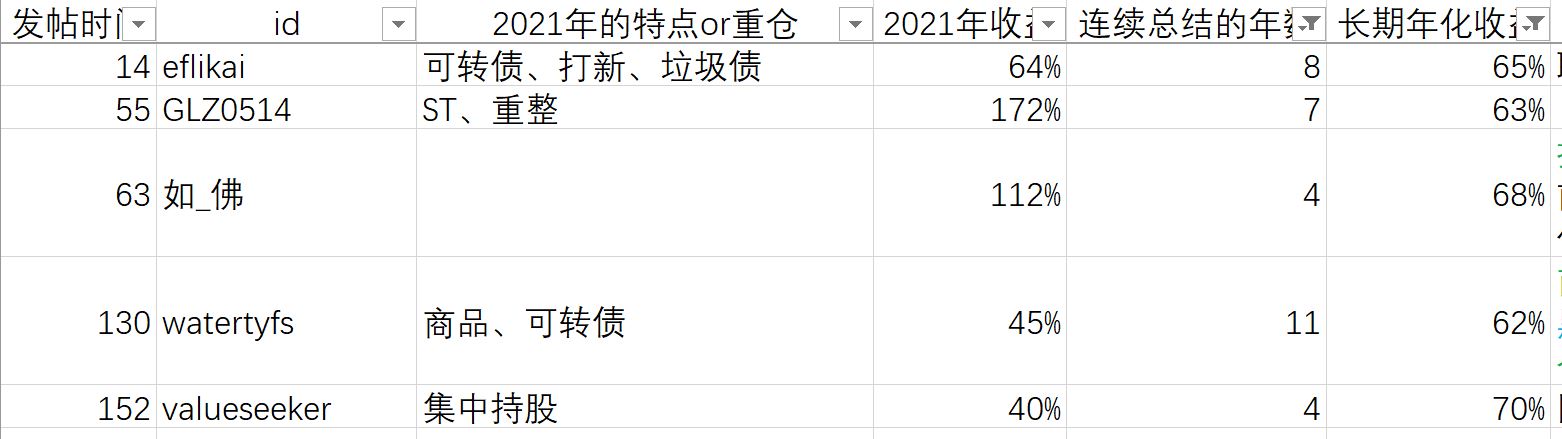

帖子中,有37位投资者给出了4年及以上的业绩数据,年数的中位数是8年、长期收益率的中位数是25%。其中,投资时间最久的是 wygd1,从1993年至今,长期年化收益率14%。

注:为了统一分类,“长期投资者的年化收益”中加入了1个收益率0%的虚拟数据

其中,长期年化收益率超过60%的,共有5位,参见下图:

四、对2022年的观点汇总

1、多数人对2022年的行情没有强烈观点,少数谨慎乐观2、不少人觉得可转债价格已经偏高,但已经减仓的人很少,估计不到5%(具体可查excel文件)

3、热门方向:提到抄底中概互联的最多,其次是北交所相关的策略

附件:

0

其实千万以上远远不止这个比例,只是越有钱的人越低调。。

- 发帖用户的资金,估计多在几十万至几百万;能够通过帖子算出来资金超过千万的,只有4个、占比2%(其实这个比例已经很高了,按我之前根据相关数据、多种方法估算,全国能拿出千万资产投资的人数应该在总人口的0.2%左右;换句话说,就是千里挑二)

0

@ylxwyj

@jin888555 不是我忘了说。而是你原文中并没有说重仓可转债啊,只是说转债的收益很好。嗯,今年收益不理想,做的总结比较简略,前几年的总结很详细,列明了各种具体仓位。

“今年加权年化收益-6.5%,重仓的行业没变,表现糟糕的三大块,地产略减,保险没变,中概则进行了加仓。银行表现尚可吧,仓位也没变化。唯一的亮点是可转债,在去年的总结中,我曾经提到过看好转债,没想到今年集中兑现,我们利用一种轮动策略,取得了很好的收益,数量级估计在4、50%的样子。”

2

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

@jin888555 不是我忘了说。而是你原文中并没有说重仓可转债啊,只是说转债的收益很好。

“今年加权年化收益-6.5%,重仓的行业没变,表现糟糕的三大块,地产略减,保险没变,中概则进行了加仓。银行表现尚可吧,仓位也没变化。唯一的亮点是可转债,在去年的总结中,我曾经提到过看好转债,没想到今年集中兑现,我们利用一种轮动策略,取得了很好的收益,数量级估计在4、50%的样子。”

“今年加权年化收益-6.5%,重仓的行业没变,表现糟糕的三大块,地产略减,保险没变,中概则进行了加仓。银行表现尚可吧,仓位也没变化。唯一的亮点是可转债,在去年的总结中,我曾经提到过看好转债,没想到今年集中兑现,我们利用一种轮动策略,取得了很好的收益,数量级估计在4、50%的样子。”

25

ylxwyj

- 承认未知 & 用数据说话

赞同来自: czy34916806 、aiplus 、hello123 、佛系1212121 、休伊特 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

@九头蛇怪 谢谢啊,我对保险股没什么研究,相关的知识主要来自《戴维斯王朝》一书。如果保险行业有什么系统性的机会,欢迎你在论坛上提示大家。

总体上,对于散户研究泛行业或公司,我个人是持悲观态度的;所以才会去搞量化模型来获取超额收益。对我来说,量化模型策略的设计核心是人性和法律法规(而不是行业或个股),然后基于大数定理会让投资组合的收益满足正态分布的前提下,尽可能提升投资组合的收益均值、至于方差就靠运气啦。现在这部分的工作已经到达一定的瓶颈了——超额收益比较稳定、而继续研究的产出性价比较低。

所以,接下来,我会将主要精力转向事件驱动(核心依然是人性和法律法规),争取获得短期的超额收益。这也是我会去阅读大家年终总结的初衷(找到好的学习对象),至于这个帖子只是顺带手的副产品。

简而言之,长期持有的股票量化策略是“种地”,间断的、短期的事件驱动策略是“打猎”。

总体上,对于散户研究泛行业或公司,我个人是持悲观态度的;所以才会去搞量化模型来获取超额收益。对我来说,量化模型策略的设计核心是人性和法律法规(而不是行业或个股),然后基于大数定理会让投资组合的收益满足正态分布的前提下,尽可能提升投资组合的收益均值、至于方差就靠运气啦。现在这部分的工作已经到达一定的瓶颈了——超额收益比较稳定、而继续研究的产出性价比较低。

所以,接下来,我会将主要精力转向事件驱动(核心依然是人性和法律法规),争取获得短期的超额收益。这也是我会去阅读大家年终总结的初衷(找到好的学习对象),至于这个帖子只是顺带手的副产品。

简而言之,长期持有的股票量化策略是“种地”,间断的、短期的事件驱动策略是“打猎”。

0

今年的总结应该是差不多都看了,质量高低均有收获,主要是复盘一下市场及各自的应对,但结论是今年还是按自己的计划来操作,不懂不做或少做,不敢上大仓位实际意义不大。我觉得去年发帖的大V似乎多点(也可能本人记错了),今年新面孔多点。

0

我的整体投资收益应该是9.9%,那个-2%是单纯股票收益,并且不含分红和打新。看来总结写得不够简洁,应该把账户整体收益放到最前面。

本来楼主你这边188个统计就只有10个亏钱,去掉一个只剩9个,更加充分证明人性“报喜不报忧”喽。

本来楼主你这边188个统计就只有10个亏钱,去掉一个只剩9个,更加充分证明人性“报喜不报忧”喽。

京公网安备 11010802031449号

京公网安备 11010802031449号