Edge

Edge Chrome

Chrome Firefox

Firefox银行的收入,必定要等于其他人的支出。

居民部分,现在揽储已经很难了,个人贷款也在收紧,房贷更是不好办也有烂账风险(法拍房增多)不太可能。

公司业务,也没看有新闻银行给企业信贷宽松啊?何况还有房企违约风险和掐贷。

降准,2021年只有一次,50基点,这能搞出这么多利润?不合逻辑啊。

总之银行赚钱的时候你们就说赚假钱,现在假钱越赚越多,有点不好理解。

虎啸今生

- 财富源自信仰

- 财富源自信仰

感谢层主分享,有个问题想请教下您:RORWA这个指标是我自己按公式计算的:净利润/风险加权资产。我觉得市场给宁行的估值更高是因为其扩张速度,其拨备前利润(PPOP)增速远高于招行。

招行RORWA高很多,跟风险加权资产的计算方法关系大吗?如果关系不太大,市场给宁行更高的估值,是因为宁行的扩张速度吗?谢谢。

虎啸今生

- 财富源自信仰

赞同来自: dengca1987 、FUZE 、ofcolitas

注:上述图中部分指标是手动计算所得,不能完全保证正确性,仅供参考。

虎啸今生

- 财富源自信仰

赞同来自: ofcolitas 、hydk 、totti123 、luyi1 、Syphurith 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

常熟银行的各项指标非常优异,可以说仅次于招商、宁波这少数几个一线品种,拨备率极高,可转债发行流程已在进行中,建议保持一定的仓位,在长期持有的基础上高抛低吸

最后,以常熟银行年报中的煽情片段结束本评论。

Loadstarr - Be disciplined and calm.

赞同来自: justicehove

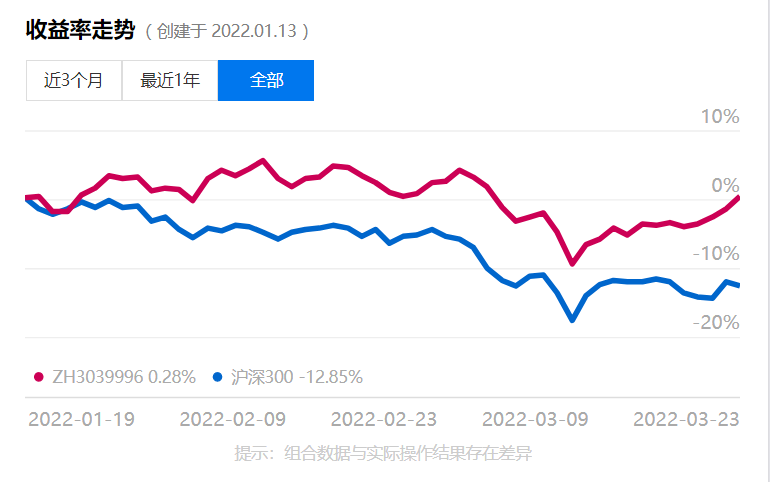

1月13日时根据网上搜到的银行拨备覆盖率表,取排名前十等权做的股票组合表现如下,今日+3.15%,净值1.0344,同期银行ETF净值1.0008。

领涨:南京,苏州,杭州,常熟,张家港。

虎啸今生

- 财富源自信仰

赞同来自: ofcolitas 、freetstar89 、青火

虎啸今生

- 财富源自信仰

赞同来自: 集XFD 、转债878 、FUZE 、chy0820 、kulersky 、 、 、 、 、 、 、 、 、 、 、 、更多 »

第一个感叹是招行真牛掰,神一样的存在,光去年一年,零售客户就增长9.5%达1.7亿户...中国总共才14亿人。金葵花客户数和私行客户数分别增长18%和22%,这是把富人穷人一网打尽的节奏。客户数剧增的成果是带来大量活期存款,个人存款和公司存款中活期比例均超过六成,都是活雷锋。

第二个感叹是我们经常说“实业兴邦”,但对银行来说,脱实向虚活得更好。做收储放贷这种传统业务不仅净息差越来越低,制造业苦哈哈还有坏账风险。把目光投向财富管理、佣金收入,搞搞基金理财代销就不同,妥妥地赚钱,稳稳地幸福。

第三个感叹是招行对待员工还不错,人均创利过百万,人均年收入52万...各位JISILER身边如有招行妹子,不要放过。

虎啸今生

- 财富源自信仰

赞同来自: 集XFD 、人来人往777 、大魏忠臣毌丘俭 、TripleSeven

虎啸今生

- 财富源自信仰

赞同来自: pigpeppa 、yanghongyong 、潇洒唯东坡呀

赞同来自: jaylau 、yanghongyong 、Kevinyz

现在银行体系ROE从10年前的大概20+%,降低到现在6%。这个才是真实的情况。

银行这个行业的盈利能力实际是下降的,他的所谓利润增长,来源于资产规模的膨胀。资产规模的膨胀力度可以参考M2。M2增长速度从没低于7%过。

虎啸今生

- 财富源自信仰

赞同来自: gztom 、vanilla7 、杨午 、shenchong1166 、llllpp2016 、更多 »

赞同来自: kulersky 、wang5015199 、新鲜的韭菜 、xineric

先看拨备,再看股息。别只盯着市盈率市净率。

简单化。摊个大饼。轻仓位,上网格。

没必要太耗费精力研究这么透彻。。。。。

赞同来自: 理财大姐 、laplace 、plias 、vanilla7 、readfun 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

总体来说,银行业的利润与M2增速相匹配,2005年商业银行的总利润约2000亿,2020年商业银行的总利润约2万亿,增长10倍,而同期M2的增速差不多9倍。

这几年的情况是,有监管窗口指导,利润增速不能太高,分红率不能太高,现在监管可能放松了,拨备少计提一些,利润就释放多一点,期待有条件的银行分红也能提高一些。

另外还有一点,之前有些放给传统周期行业的贷款,已经计提坏账,随着各种资源品大涨价,有些企业起死回生,可能坏账贷款也收回一些。

赞同来自: 好奇号 、wuchunlong

@虎啸今生

银行之间差异巨大,说天差地别也不夸张,投资银行股还是要仔细审视其财务数据(我认为在所有上市公司当中,银行的财务报表还是属于可靠的一类)。

以我多年银韭的身份,列清单如下,必须买银行时按此清单投入不会太错(我估计绝大部分人都懒惰,根本没耐心去阅读报表比对数据),不必感谢,我是活雷锋:

优秀:宁波、杭州、成都、江苏、张家港、常熟、南京、招商、苏州、无锡(其中个别银行定位低估,个别定位合理,自己判断吧)...

长乐未央 - 需要做的只有两件事:1看准了方向和品种2有安全边际的下重注,选择一个赛道就和男人选择一个行业一样重要

赞同来自: 完颜洪熙 、pigpeppa 、machine 、supersuper 、chuxingfei更多 »

这两年大放水,看懂这句话你就明白银行的业务模式了

还记得p2p的房贷模式吗?刚上市的p2p房贷平台,提供资金的那部分人,刚开始哪个不是挣的盆满钵满的。活到最后的才能活的好,现在说利润太早了点

虎啸今生

- 财富源自信仰

赞同来自: 灵活的蓝胖子 、pwysy 、lweila 、财富藏在哪 、dhly008 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

以我多年银韭的身份,列清单如下,必须买银行时按此清单投入不会太错(我估计绝大部分人都懒惰,根本没耐心去阅读报表比对数据),不必感谢,我是活雷锋:

优秀:宁波、杭州、成都、江苏、张家港、常熟、南京、招商、苏州、无锡(其中个别银行定位低估,个别定位合理,自己判断吧)

满意:苏农、邮储、兴业、江阴、建设、农业

尚可:长沙、青农、平安、光大、华夏、中信、交通、工商

务必回避:厦门、上海、紫金、贵阳、西安、渔农、重庆、北京、浙商、浦发、郑州、中行、民生(其中的重庆可能会发行可转债,轻仓参与亦可)

最后,选择拨备率较高的银行更加可靠,尤其是拨备率超过400%的品种,400%到500%的拨备率几乎已到顶,其实已有避税的嫌疑。关注拨备率近期巨幅提高的品种,大家会发现,如果未来保持拨备率不变,利润就会巨幅增加,具体品种我还是不提的好。

京公网安备 11010802031449号

京公网安备 11010802031449号