Edge

Edge Chrome

Chrome Firefox

Firefox初步有2个想法。

1.买价值一哥曹名长的中欧恒利,等待王者归来。其实我还挺喜欢这种风格不漂移的选手的,做起配置来感觉更安心。听过他的访谈,感觉印象还不错的,做债券出身,对风险比较敏感,对安全边际要求较高。

2. 做一个国企高息股组合,集思录上好像有人发过。

中概不用推了,已经超配。银行有一点,不想再配,连小破伦老师都不想买它,我也宁愿错过。医疗和器械也已经有了。消费,一个是觉得好贵,而且上次看到凌鹏老师的说过去10年消费行业的资本支出一直爆表,这可能意味着未来这个行业会极度内卷?而且肉眼可见,经济真是消费不起来。

各位老师还有什么好建议?金币答谢

赞同来自: gaokui16816888 、非零和博弈 、tianshen1994 、link2000 、WiensLHD 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

(日内或隔夜)交易模型,是锁定资金的最好方法之一。牛市中,不断减仓,改为交易资金,占住现金,继续涨也不会觉得踏空而又翻身杀入;熊市中,不断加仓,交易改为其他融资方式进行,占住融资,继续跌也不会惦记用融资抄底。有条件的话,研究一堆(日内或隔夜)交易模型。没条件的话,就研究套利或现金管理,总之要把钱安心的占住,到下一个投资买入信号再回来,不要轻兵浪战。现在看隔夜模型与日内模型确实牛逼

前途光明

- 看未来&三知道&三理解&四要素&满仓轮动&量化:现金流

- 看未来&三知道&三理解&四要素&满仓轮动&量化:现金流

赞同来自: Syphurith 、碧水春 、雷神2019 、Penny

2⃣️要是过几年又碰上了07、15年转崽消失的情形,看个人资产情况,可分散投入到这些品种里:住房升级改善(豪车免了,不是JSLer的爱)、国债、零交易成本高流动性品种(短融ETF,收益3%p.a.等)、适量银行TO产品、511880&810等申赎套利(要与短融ETF、银行TO及适当的劵商结合起来操作,国债及ETF可能会有短期套牢,不太适合)、REITs认购打新(与场内货基、短融ETF&银行TO结合起来做)、适量资金开仓最远期虚值认购(搏一下吃牛尾巴)、微量资金搞认沽(如果你看空,觉得转崽都被灭绝了,生无可恋的话)。

3⃣️我会在场内找EB等替代品种,如果什么都没有,那就呆在高流动性的短融或场内火鸡里,忍。因为牛市里也会不停地发行新转崽,并且数量只多不少,疯牛过后一地鸡毛,总会有存活下来的转崽,我会开始下一个轮回。

4⃣️我也会上适量仓位做多波动率,期权双买,要择时。

今年以来,多只物业股涨幅超过20%,如新城悦、越秀服务、绿城服务等,中海物业更是创出历史新高。

今年经济要稳,少不了房地产的稳,对房地产的刺激zc会不断出台,但确定性最高的不是内房股,而且物业股,尤其是母公司安全性高的品牌物业。

当前,优秀物业股50%分红率,未来至少3年以上40-50%的成长性,仅有10倍pe出头,绝对是历史性的机会!

赞同来自: senyi857 、xiaofengmr 、tigerpc 、芝麻开花啦 、gu4823 、更多 »

赞同来自: shininggreen 、积少成多66 、skyblue777 、小小野鹤 、夜路沙冷 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

选择题:机会确实越来越少了,硬要从选项里选,我会选1,4

1、香草

2、地产股

3、银行股

3、港股

4、中概互联

5、地产债券 -000290

6、可转债

7、IC-500

8、IF-300

9、北交所

10、消费红利

11、QQQ PUT

12、鹏华前海Reits

13、B股

赞同来自: newbison 、tigerpc 、画眉 、晴天1950

2021年春节前,白酒股、抱团股继续疯涨,清仓了一只重仓抱团股基金,买被骂了好久的中欧恒利,7、8月份卖重仓新能源的基金,继续买中欧恒利,现在中欧恒利仓位45%,何时减仓?一年后?

白马股基金有兴全合宜,兴全商业模式,交银瑞丰,东证恒元。

中概互联基金配置了6%,腾讯、阿里贵还是便宜?看到芒格在买阿里,可是巴菲特也会失手。

门票股中国建筑、芒果超媒配置了6%,也是买跌幅大的股票。

请集思路大佬们提宝贵意见,谢谢!

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: tangle007 、happysky 、UniqueLy 、老火鸡知行合一 、zhuzi51 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

从哪些渠道来了解各行各业的商业模式,竞争优势?我之前看过的东西很杂,有很多,然后互相比对,持续观察验证。一下子想不起来了,印象中比较现成的有晨星公司,就是那个评级公司高管写的书。具体书名忘记了。

算了,我还是立马抽空搜了下,叫《股市真规则》。

还有个印象较好的是马拉松基金写的《资本回报》。多是对行业公司进行本质的分析,几乎不谈估值。

这让我理解了长期投资估值反而没那么关键,我自己这些年的观察下来,大部分严格根据估值进行买卖的系统,整体收益率并没有优势,相反,绝大部分不如长持商业模式优秀的细分行业。

哈哈,自我感觉这部分可以展开写写,估值跟投资有关系,但也没有那么大的关系,不过有空再说吧。

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: skyblue777 、小樱2018 、Syphurith 、Penny 、zyc田忌赛马 、 、 、 、 、 、 、更多 »

因为自己不能直接投股,对信息红利具体个股倒是没研究过。

只是从商业模式来说,信息产业有些软件小众,但用户粘性很强,甚至可能在某个细分应用上独吞天下。

我早些年也不太理解,后来想明白了迭代性方面跟器械很像。比如在某些设计行业,制图软件的巨头都是心知肚明的,长期壁垒很强,很难替代。

味觉的成瘾和记忆,食品饮料是首选,然后迭代更替的,器械软件这种。能长期维持高毛利的也很好。

加上各国的长期统计收益也还不错,所以部分软件也属于躺赢备选。

至于信息红利的30只具体成分股,我真没研究过。

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: aiplus 、rebecca1782 、saintenvoy 、newbison 、doggylong 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

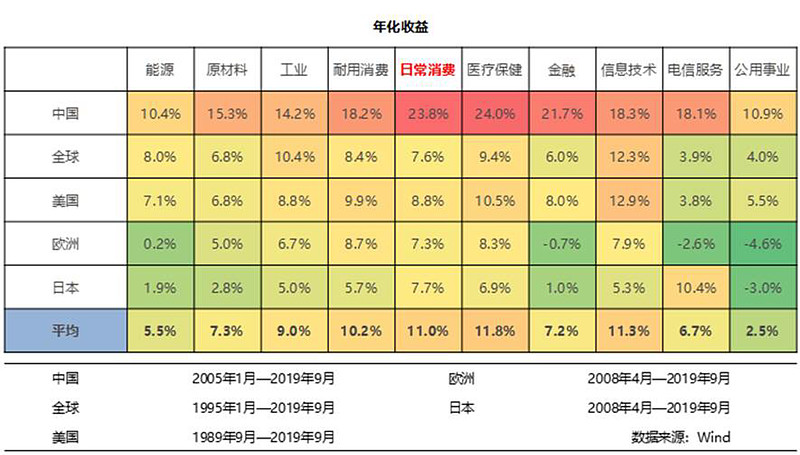

我来咧咧一个方向。

先上个图:

全球主要市场的行业板块上整体还是消费医疗科技承包了排名。

根据小姐姐自身情况,中概互联,消费医疗金融等都已经有对应的配置想法和对策了。那排除后,剩下来的长期可以配的板块,信息产业应该能算一个。

信息产业里面很多是软件,软件和医疗器械设备有个共同点,就是迭代性,有特定的用户,会根据用户反馈和实际使用需求改进,一代一代更新,被颠覆的风险会小一些。

结合小姐姐也喜欢高息,精力够的话,中证指数有个信息红利,历史年化22%,目前21只成分股,中证官网昨天估值PE25,股息1.8%,好歹比定存一年高,愿意的话可以自行配置。

短期博弈的东西我就不带货了,哈哈毕竟是赌,不瞎带节奏。

如果最后还下不了判断,短期资金管理可以尝试下新赌具:同业存单基金,搜索基金“同业”即可,有好几家基金公司都发行了,收益大概年化4%,只有7天锁定期,没有申购赎回费。

赞同来自: 求知者3313 、ole111 、丢失的十年 、蓝色棉大衣 、明园更多 »

二、地产垃圾债小赌怡情。可以搏小额。因为海航以后重整方案越来越差,要做好无息展期十年的准备,大资金进去恐被闷杀。

三、城投债加仓了不少。既然基调是稳定,地方政府应该不会大范围违约。而且PR的好处是过段时间就还一部分,有现金流。

四、中概什么的不考虑,我胆子小,除了跌多了也看不出有啥便宜。至于跌多么,看看香港创业板指数(是个宽基指数)也就服气了。A股股票基金和转债单低(低溢价)好像没啥区别,砍左手装右手没意思。

目前还有30%的资金配置不出去。目标是把闲置资金控制到北交所上限以内,这样靠打新混日子也行。

可转债从高估跌到合理,可能也就四五个月的时间,有现金流能抓机会还是重要的。

大魏忠臣毌丘俭 - 乱花渐欲迷人眼,浅草才能没马蹄

赞同来自: 积少成多66 、卡斯蒂亚 、aiplus 、阿戒1899 、北方的空地 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、凌波老师的银行策略,不过我没按照他溢价率来,因为我总觉得溢价率还要参考转债价格变化,而转债价格变化与正股关系没有那么大,我是按照转股价*1.05算的,具体可以看我自己写的帖子。这部分我准备配置到30仓位。12月银行没起来的时候我已经调仓了大部分了。

2、中概互联,这部分我月初刚买了一点,结果就涨了,准备等下来再接点。原因的话,主要是觉得互联网这个行业比起其他行业来讲是真的挣钱,再怎么打压现在这个社会也离不开,所以只要整个行业不被收购成国有,我不觉得这些政策有多大打击力度。再说要是互联网都完蛋,那其他行业更不行了。

3、地产垃圾债,这个我是看暴雷教主的帖子,主要是我看他说这些地产公司本质上是国企和央企,这句话我很认同,2022年这个时间点,什么最重要?当然是稳定,没有比稳定更重要的事情了,我想懂的都懂。也因此,买一些市场恐慌的债肯定比股强。而且市场的情绪从来都是矫枉过正的,只要有这种情况,就必然有超额收益,但是普通小散怎么参与是个问题,目前只发现000290这个基金,其他的如果有也希望大家能说一下。

4、持有一部分股票,主要是抄唐书房的作业,我几乎认真看了唐朝的每一篇文章,说真的,看完了有收获,但是更大的感慨就是觉得自己再怎么努力也没法像老唐一样分析企业了,所以从那之后我基本没有自己买过自己研究的股票,抄就完事了,腾讯就中概互联代替了,剩下的洋河陕煤分众今年应该都会表现不错,抄就完事了。

5、可转债,虽然现在可转债不断新高,但是什么东西都是矫枉过正的,毕竟伟人都说嘛,矫枉必须过正,不过正不能矫枉。而且我会经常潜伏一些韭菜炒股群观察这些人的心理状态,前两天年终总结的时候,有个人就晒出了他投资的一个可转债基金,今年收益不错,引起了群友的一阵惊呼,纷纷表示不再投股基而准备选择债基了,所以新鲜韭菜大把大把的,不用担心没处割。也因此呢,我觉得这情况还得持续个一阵子,什么时候股票那边躺着挣钱了,可转债的行情才能稍微下来些,所以市场上剩下的这帮双底的,快到期没强赎的,就接着摊大饼吧,还是有机会的。

6、转债上市价格误杀,有些量大的转债,比如最近的兴业,我估计可能第一天抛盘会比较大,这样的话我准备接一些,究其原因是一些有认知的韭菜会无脑打新了,而且在查询大量打新股如何操作的问题后,得出的结论是涨停打开就卖掉,至于新债同理也是第一天就卖掉啦,但是接盘的又不够,所以经常会有差错。这部门饕餮海做的比较好,可以重点关注他的帖子,挨个记录一下,还是有收益的。

7、配债潜伏,现在配债实在是太卷了,我已经基本放弃配债,只参与潜伏,K大之前说这个市场消息太多,所以潜伏不择时,我想了想还是很有道理的,所以就要用好手里的工具,首先每天打开待发转债的数据重点看看过会的都有哪些,然后按照含权量做个排名,再计算好安全垫,安全垫不会算就学一下,或者看咱们论坛好几个老师的帖子,有现成的结论。之后把挑出来的几个加入自选,有精力的也可以再挨个看看正股基本面,之后就逢低买入啦,至于多低是低我也不会,我是不信什么线的,反正我就是瞎判断,觉得低就买,胜率还不错。然后也可以看正股是否有大股东质押的情况,一般质押之后没几天就出公告了,这点可以看盛唐风物老师的帖子,有历史记录的。再多说两句,我现在理解配债操作这个过程本质上就是一次不除权的分红,所以对于这个分红一定是很多人会提前进入的。目前胜率还不错,也可以看看历史数据,现在基本一过会就有行情,像重庆银行我当时一看含权量这么高,直接就干进去了,结果还挺厉害。。

8、溢价套利?现在基金溢价套利还挺难的,大涨大跌的,胜率也不高,机会不多但也是个策略吧。北交所可能也是个好的方向,但是我没研究过,楼主可以看看孔老大的帖子,里面讲的挺多的。还有ST重组方向,这个我只试验了一下大集,其他的也没做过,今年准备跟着G大好好学习一下,也顺便学习小队长的精神,不会就学嘛,学会就都会了。现在越来越感觉三人行必有我师了,其他的目前还没有,没准等年末双低又多了呢,这谁知道呢,肺腑之言,讨个打赏不过分吧~哈哈,祝楼主好运,这帖子我也会持续关注的。

京公网安备 11010802031449号

京公网安备 11010802031449号