Edge

Edge Chrome

Chrome Firefox

Firefox

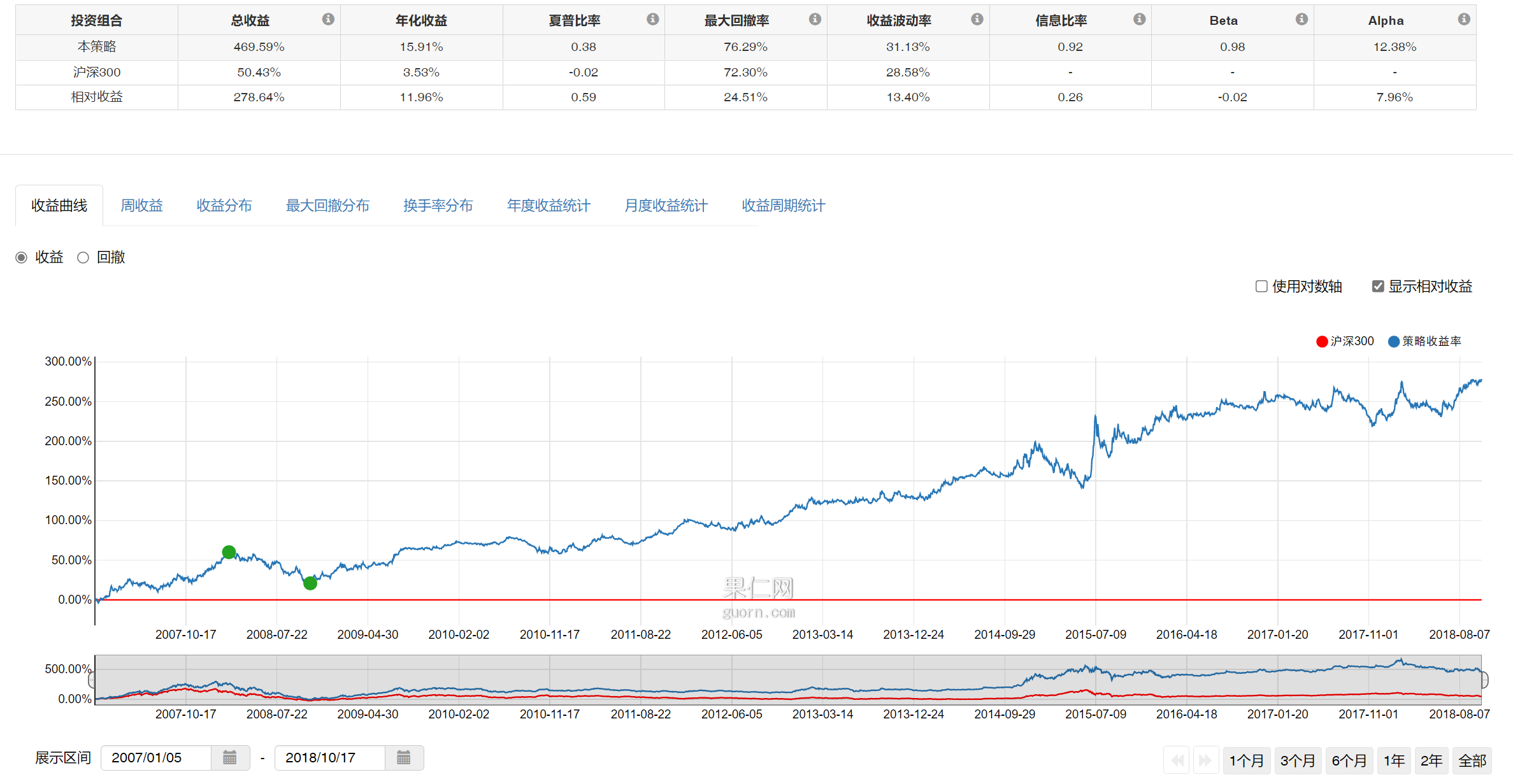

打新。避开科创版与少数过高的创业板,仍旧是一个正收益项目。

抄底。前面抄底房地产的,买了保利金地的,对比万科群体,会有体会的。

长持。买入2PB的银行股,招商银行宁波银行,即使能靠经营维持在银行股前列,PB也只能在2附近徘徊,长期收益会不如PB(0.5-1)的兴业,南京,江苏等。

几乎所有的策略,如果能避开高估值的股票,大概率能跑赢指数。

抄底。前面抄底房地产的,买了保利金地的,对比万科群体,会有体会的。

长持。买入2PB的银行股,招商银行宁波银行,即使能靠经营维持在银行股前列,PB也只能在2附近徘徊,长期收益会不如PB(0.5-1)的兴业,南京,江苏等。

几乎所有的策略,如果能避开高估值的股票,大概率能跑赢指数。

京公网安备 11010802031449号

京公网安备 11010802031449号