Edge

Edge Chrome

Chrome Firefox

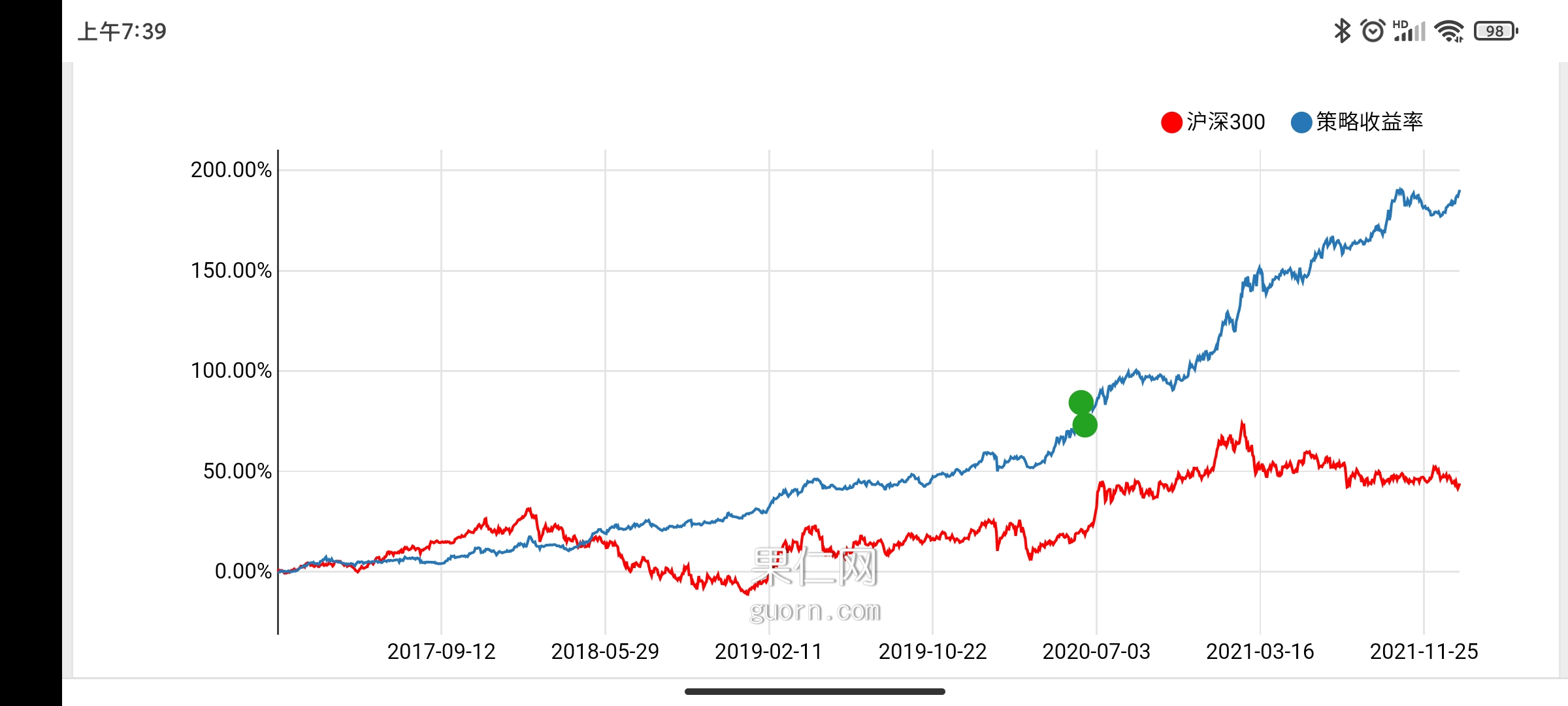

Firefox年化23%比肩巴菲特,最大回撤6%,实现稳稳的幸福。

附上果仁网的回测数据:https://guorn.com/stock/strategy?sid=1859733.R.227224202586133

从果仁网导出来的回测Excel数据放在了百度网盘,链接:https://pan.baidu.com/s/1vbvTcOykvt2eQJkO8clKhw

提取码:jqt8

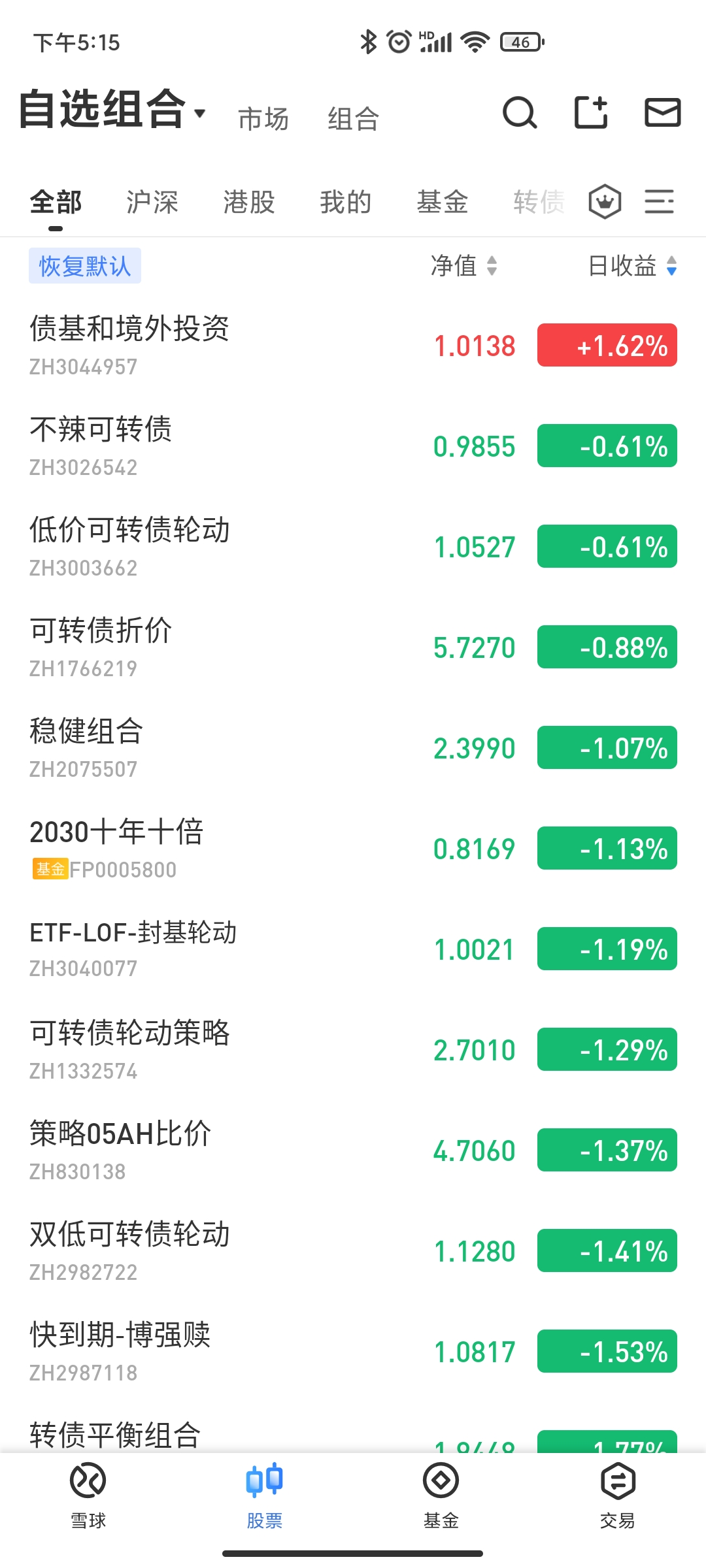

我建了一个雪球组合,方便大家关注调仓动态

https://xueqiu.com/p/ZH3044957

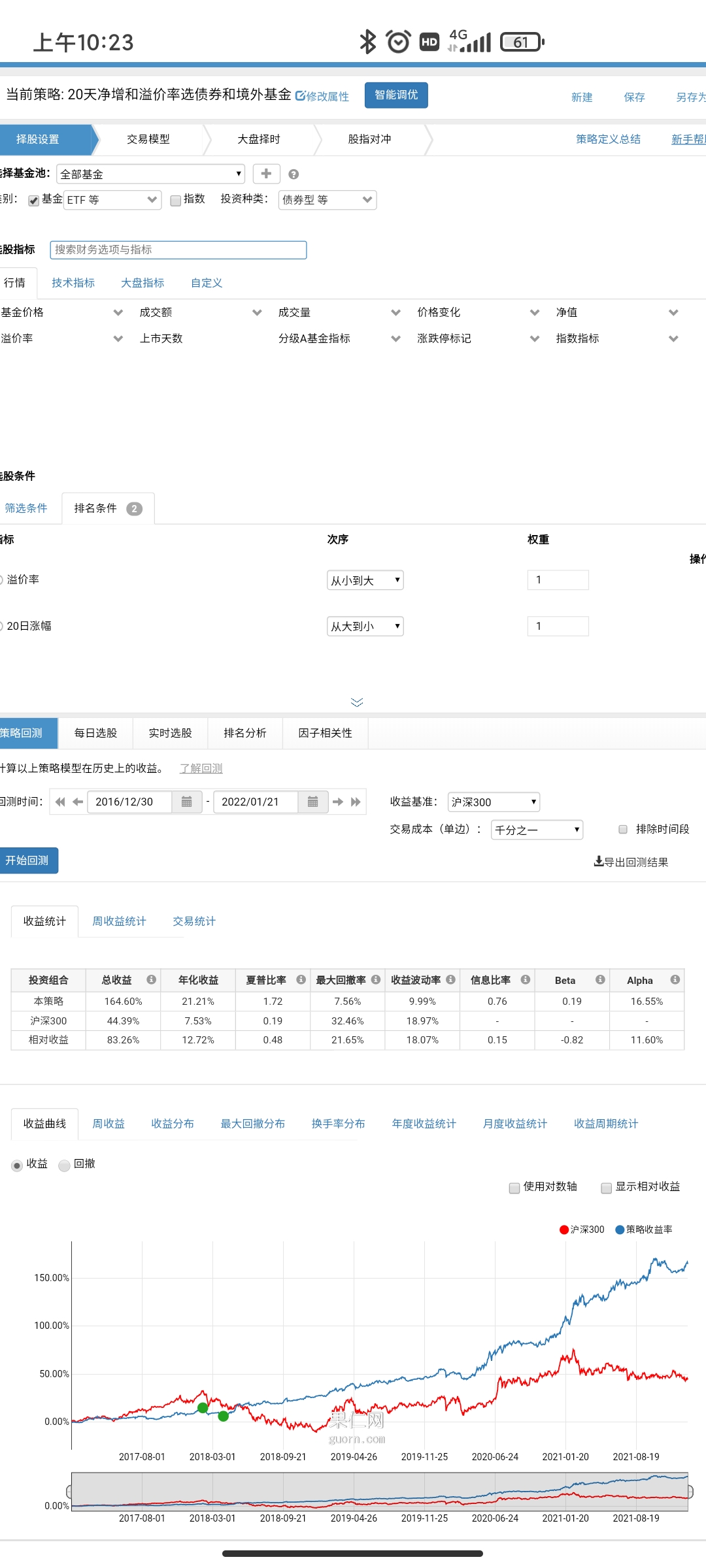

由于用到了果仁网的自定义公式,定义名称为“20天净值增长率”,内容为:

后复权净值/Ref(后复权净值,20)-1,为了方便没有果仁网会员的投资者自己跟踪调仓,我使用Python实现了本地调仓轮动:

https://app.jisilu.cn/m/question_app/?id=457389&app_answer=2&dlapp=1

即:https://github.com/wbbyfd/UniversalRotation

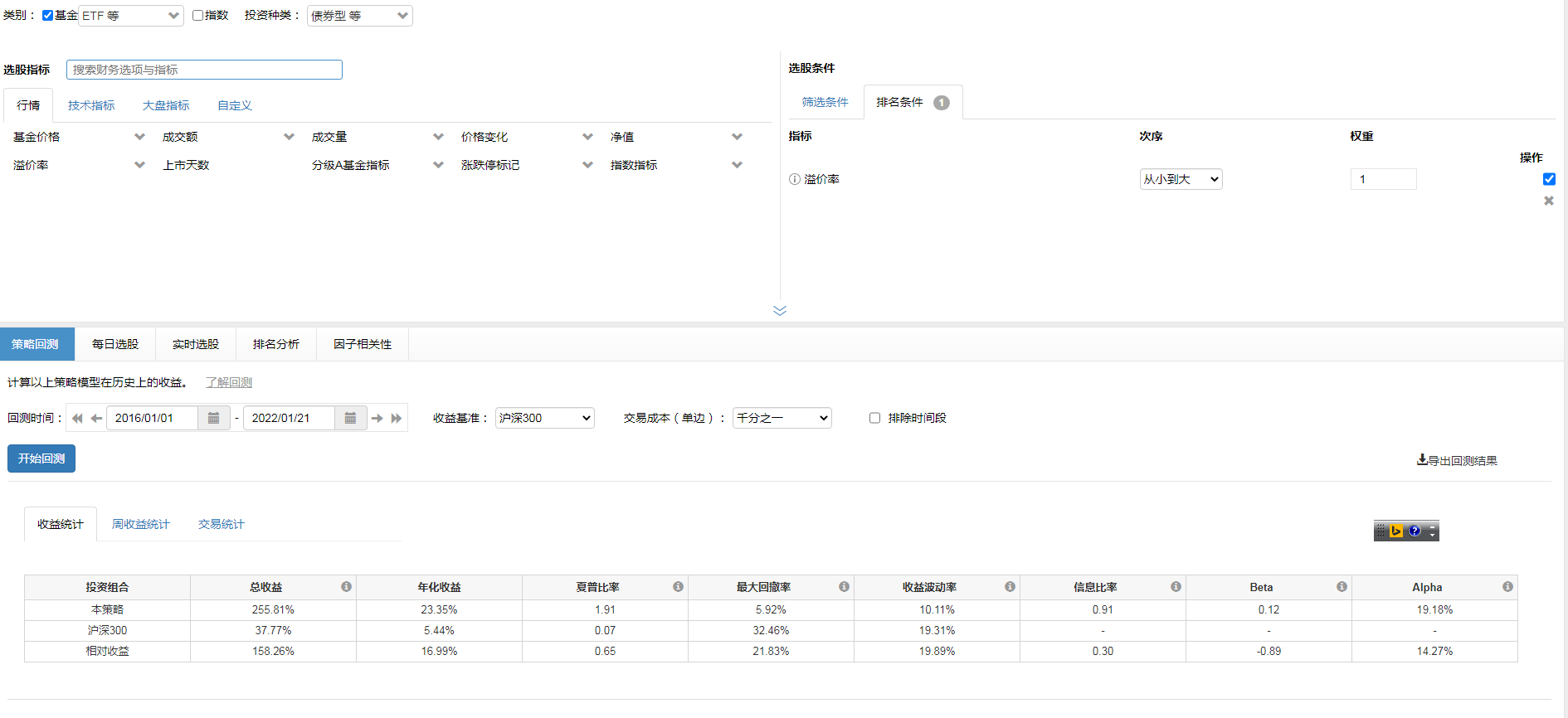

果仁网操作步骤:

先选择ETF/LOF/封闭基金;

选择债券型和境外投资;

勾选排名条件;

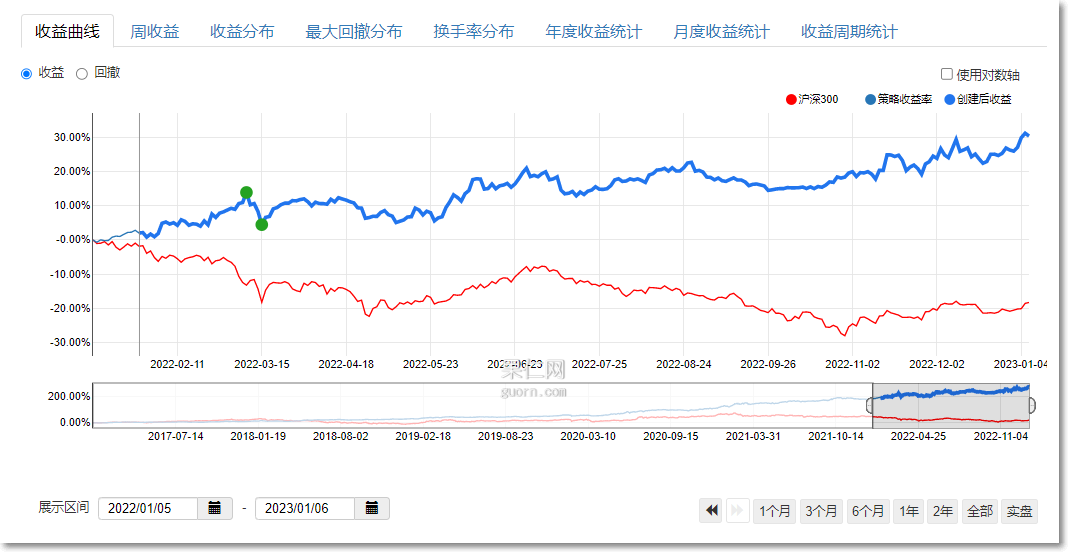

收益率曲线:

收益统计:

年度统计:

根据2022.1.19收盘的数据,可以看到居然筛选出来今天大涨的恒生ETF:

wbb渐入佳境 - 2033十年十倍

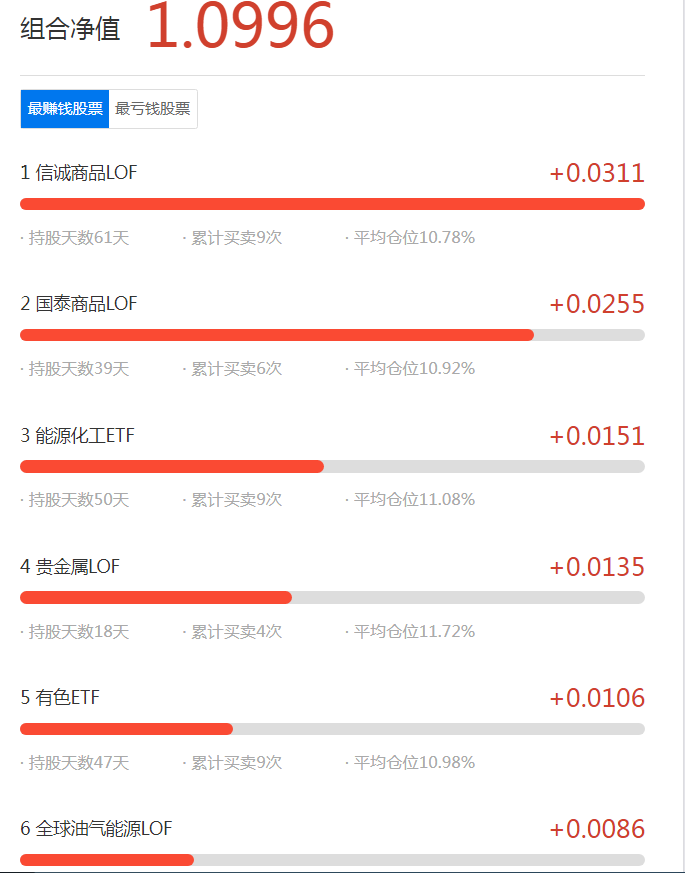

建议阅读一下《资产配置》相关的书籍。任何人不可能只玩一个策略,就好比人不可能一辈子只吃馒头,其他五谷杂粮也不能少,不然哪天没有馒头吃就要饿死人了。负相关品种之间适度分散配置就行了。纳指崩了,根据20日净增,你还能选到其他崛起的品种(原油和商品等)。相同的道理,原油和商品跌下神坛,那么一定会有更强的的品种轮动进来。今年这么恶劣的环境下,这个策略都挺过来了,我相信到时候会有更强的品种轮动进来。债基和境外轮动(ZH3044957) @wbb任我行 创新高啦,感谢中概互联网LOF(SZ164906) 石油基金LOF(SZ160416) 信诚商品

赞同来自: Campanella 、传达室李老伯

溢价率我仔细用集思录的t-1估值和t-2净值,拿来和市价进行计算,果仁网的轮动日当天的调仓列表给我们投资者使用的溢价率使用的是t-2溢价率数据你去掉20日价格,只用溢价率一个值, 结果区别不大,所以应该超额收益的来源就是溢价收窄。 实际操作我看策略不一定跑的通,负溢价多的 很难有量。

赞同来自: Campanella

改为20日的市价增长,收益率变为21%,最大回撤变为7.5%,我觉得差别不是很大哎去掉溢价率因子,收益就非常低, 不知道是什么原因? 我去果仁跑了一下,如果没有溢价率这个因子,结果很差。

wbb渐入佳境 - 2033十年十倍

赞同来自: 迷途的羔羊

境外etf的溢价率不是当天可用的,有没有可能是用了未来数据。溢价率我仔细用集思录的t-1估值和t-2净值,拿来和市价进行计算,果仁网的轮动日当天的调仓列表给我们投资者使用的溢价率使用的是t-2溢价率数据

wbb渐入佳境 - 2033十年十倍

用价格替代净值,溢价率因子就没了。是不是就变为纯动量的策略了?不对,20日市价涨幅是一个因子,果仁网单独评分。然后,溢价率取的是轮动日那天能获取到的那个溢价率(当然,我们还不知道是t-1还是t-2的),不管如何,它取的是有溢价的,将溢价率再单独评分。

那确实有点神奇。

最后将2个评分进行相加,得到一个总评分,再取前十名即可。

你看一下下图

wbb渐入佳境 - 2033十年十倍

赞同来自: novajo 、六毛 、最爱吃白米饭 、xchong111 、小小野鹤 、 、 、更多 »

纳指标普ETF有好几只你是站着2022年看美股长牛了十几年,但是你换位思考一下,站着2016年年底,你知道美股还会继续长牛吗?你敢all in美股吗?all in不行,那么满仓或者重仓呢?不敢吧?

非常怀疑在轮动中,美股占比非常大

建议改一下基金池回归,池里只入选1只相关ETF,防止有5只恒生 5只标普 5只纳指这种情况

站在当下,没有人知道当下选择哪种资产是收益率性价比最高的?但是这个策略却在5年回测中经常选到纳斯达克、标普500、美国消费、原油、商品、黄金、地债、国债、可转债、恒指以及其他各国指数。它做到了,而你做不到,我做不到,大部分人做不到,是吧?

说当下,2022开年全球暴跌的情况下,它选到了一枝独秀的恒指、商品、原油,这行不行?够不够?我认为它比99.99%的人做到了最大限度的追涨杀跌,年年盈利,最大回撤只有6%。

我管他是一个类型还是10个类型,我100%仓位all in最盈利的资产行不行?我觉得没问题,分散仅仅是克服心理上的担忧,让波动变小一点点而已,于收益率没有帮助。当然集中和分散是可以讨论很久的话题,我也不是仅玩这一个策略,不是吗?

我导出果仁网的回测数据,查看了历史调仓,确实有纳斯达克,但占比不超过20%,大部分都是商品,石油,黄金,债券,可转债,以及其他各国的指数,刻意踢出纳指,意义不大。我的意思是细化一下,这年化23%中,多少来自阿尔法,多少来自贝塔。

19~21年,境外各种股票ETF涨了很多,资金平均分给所有股票型ETF,估计收益都有可能超过巴菲特。

zoetina52

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

赞同来自: xineric 、罔两 、llllpp2016

做那几个油气的折价赎回的时候就注意到了。油气类除了162411 501018 ,其他的类似165531 163208 160416 161129 160723 如果换仓时候想卖,十万八万块钱都不一定跑的出来。我看贴的图里面都有涉及到不少啊。

别看成交量三五百万,实际去看卖1到卖5接盘的有多少。硬要跑就不是-0.1%是-0.5%。

当然了需要实际看看石油这一批到底占比多少,买卖了多少次,次数不多影响不大稍微扣一点就完事了。

wbb渐入佳境 - 2033十年十倍

我看主贴中的总策略回测收益率年化23%;为啥楼上两个策略分开测试则回测收益率分别是14.2%和13.2%?我也发现,交易规则里面的每周一调仓的回测效果比较好,我猜想是不是每周一的时候境外投资的基金净值更新比较及时呀?

仔细看了下,主贴中两个策略权重确实是1:1,理论上分散能降低回撤,但年化收益率不会超过最好的子策略,总策略应该年化收益在14%以下才对。是否是持仓数量或者交易成本设置的问题?

ps:现在打开主贴链接,策略做了微调,起始日期为2016年12月2日,年化收益率有所下降、最大回撤有所增加。似乎稳健...

另外,我看过持有封基老师的书,多因子策略确实可以优于单因子策略。

但我最多使用2个因子,怕多度拟合。

仔细看了下,主贴中两个策略权重确实是1:1,理论上分散能降低回撤,但年化收益率不会超过最好的子策略,总策略应该年化收益在14%以下才对。是否是持仓数量或者交易成本设置的问题?

ps:现在打开主贴链接,策略做了微调,起始日期为2016年12月2日,年化收益率有所下降、最大回撤有所增加。似乎稳健性一般?

非杠,纯好奇,请楼主轻怼。。。

wbb渐入佳境 - 2033十年十倍

赞同来自: tuoersitai

在果仁网回测境外基金有个bug,由于境外基金T-1净值是未知的,会有一些问题感谢提醒,我已拿实盘去跑一下验证上述说法。

假设今天要调仓,选股日就是T-1,有的基金缺失T-1净值、估值,果仁网就会把这些基金排在最后,不会调入。然而在回测过去时,果仁网又会开了天眼已知T-1净值,把这些基金调入

所以有关溢价率的收益来源可能有问题

wbb渐入佳境 - 2033十年十倍

赞同来自: hnhaiou 、子为Chin 、tangle007 、路斯基

另外,附上果仁网VIP才能看的上期实际持仓吧,这样更清晰的看到收益来自于哪里?

wbb渐入佳境 - 2033十年十倍

数据好到令人怀疑,很可能有坑比如流动性或其他现实不可能实现的价格情况,否则这个数据应该上杠杆不存在流动性问题,我有开了一个雪球组合,已经开实盘去跑了:https://xueqiu.com/p/ZH3044957

京公网安备 11010802031449号

京公网安备 11010802031449号