Edge

Edge Chrome

Chrome Firefox

Firefox

最近银行股太猛,兴业银行又大涨3%,转债跟涨1.66%,盘中突破117,兴业转债早已出货的差不多 ,可惜的是没有加量兴业银行,毕竟银行股中它算涨的漂亮滴。

好在低吸的某些银行股近期也跟着发了点力,也算是一点小安慰了,明日佩蒂、台21转债上市,城市转债可进行申购。

2022年,祝大家多多中签多多吃肉~

1

佩蒂转债:

佩蒂股份今日收盘价17.85,转股价格19.92,当前转股价值=转债面值/转股价格*正股价格=89.61。

佩蒂股份12月21日(申购日前一工作日)收盘价为19.45,申购日12月22日。

在这过去的一个月时间里,佩蒂股份股价下跌8.2%,转股价值从97.64下跌到89.61。

个人看法:

佩蒂转债AA-级别,规模7.2亿,原始股东配售率81.35%,单账户顶格申购中0.013签,溢价率由申购前一日的2.42%变为11.6%。

根据之前测评综合,结合当前环境给予40%的溢价率,个人价值预估:89.61*1.4=126,国内宠物食品行业的龙头公司,核心产品宠物咬胶市场认可度较高,独有的宠物经济概念的转债,股东配售率高,如被炒作也不奇怪。

深市转债开盘区间70-130,涨幅超过20%临时停盘半小时,超过30%停盘至下午2:57。

佩蒂转债测评详见:12月22日佩蒂转债申购

2

台21转债:

台华新材今日收盘价16.51,转股价格16.87,当前转股价值=转债面值/转股价格*正股价格=97.87。

台华新材12月28日(申购日前一工作日)收盘价为16.13,申购日12月29日。

在这过去的近一个月时间里,台华新材股价上涨2.4%,转股价值从95.61上涨到97.87。

个人看法:

台21转债AA级别,规模6亿,原始股东配售率60.15%,单账户顶格申购中0.022签,溢价率由申购前一日的4.59%变为2.18%。

根据之前测评综合,结合当前环境给予29%的溢价率,个人价值预估:97.87*1.29=127,锦纶全产业链公司,已成为高档功能性面料领域龙头企业,今年业绩爆发,主要还是前三季度净利同比增加307%,整体质地还不错,对标台华转债。

沪市转债开盘区间70-150,涨幅超过20%临时停盘半小时。

台21转债测评详见:12月29日台21转债申购

3

个人看法:顶格申购,预计中0.008签,上市预估128。

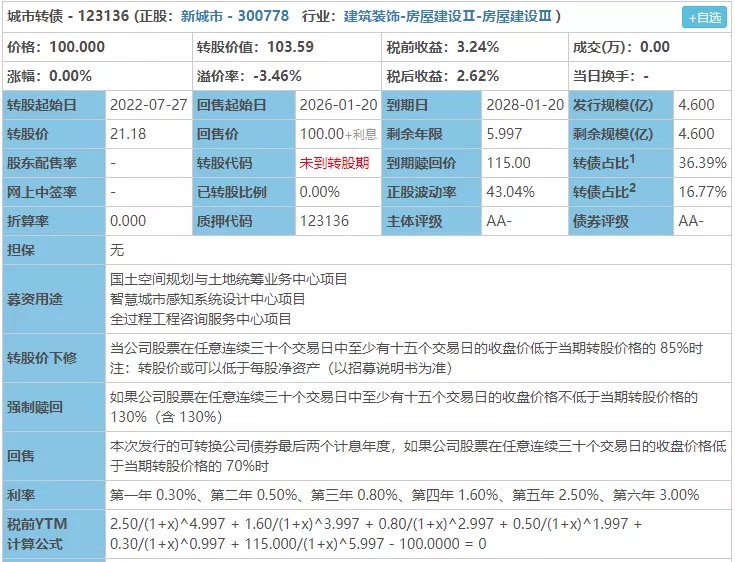

城市转债:(正股代码:300778,配债代码:380778)

评级:AA-评级,可转债评级越高越好。

发行规模:4.6亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

新城市今日收盘价21.94,转股价21.18,转股价值=转债面值/转股价*正股价格=100/21.18*21.94=103.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+0.8+1.6+2.5+115=120.7,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.5868%,纯债价值简化计算83.32,纯债价值一般。

公司简介:

新城市属于建筑装饰业,公司拥有规划资质条件等多项甲级资质,近年来主导并完成了众多具有广泛影响力的规划设计项目,经验较为丰富,是华南区域内竞争力较强的规划设计类企业。截至21年6月末公司待执行项目金额合计尾10.48亿,短期内来源较有保障。

公司成立于2002年,上市时间2019年5月,目前公司市值27.43亿,有息负债率5.3%,当前市盈率PE31.843,市净率PB2.751。

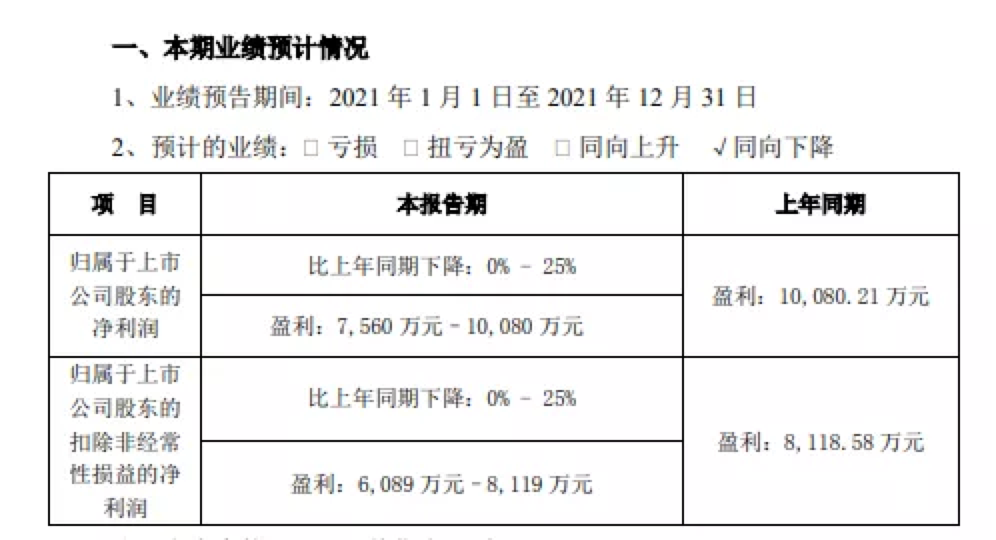

2021年度业绩预告公告:

预计21年度公司归属于上市公司股东净利润同比下降0~25%,业绩下降的主要原因是预计信用减值损失和资产减值损失计提较2020年度增加50%至100%。

主要风险:

1、公司应收账款占总资产的26.15%,对营运资金形成一定占用,且部分账款账龄较长,存在一定坏账风险。

2、收入规模偏小,面临较大人力成本压力,抗风险能力有待进一步加强。

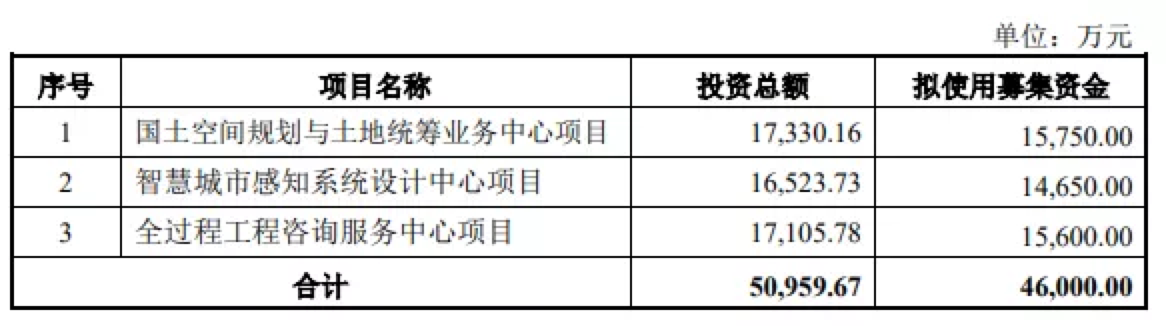

募集资金用途:

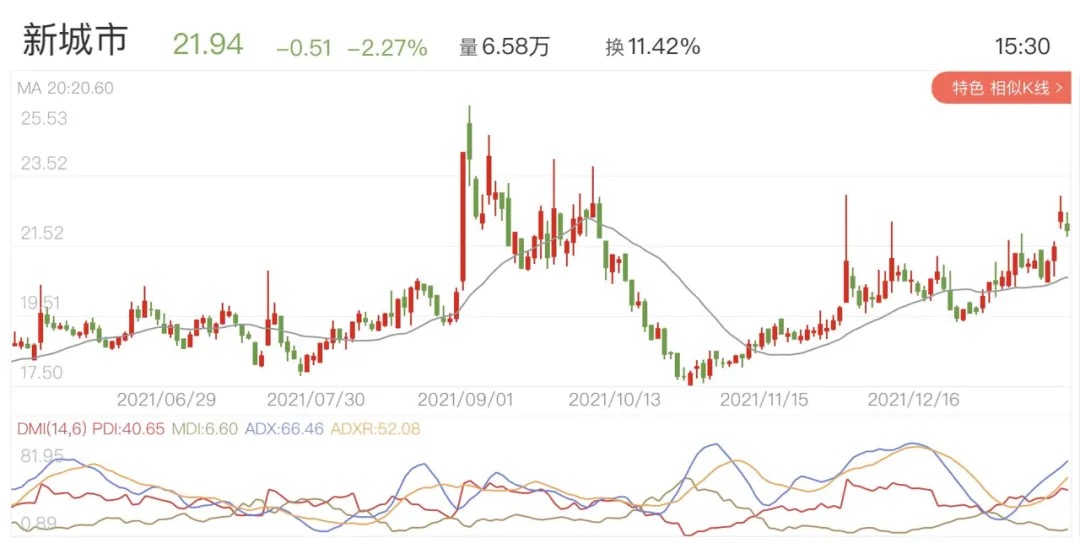

最近半年股价走势图:

最近一次大规模解禁时间为2022年5月10日,解禁数量6737.74万,解禁市值15.13亿,占总市值比例53.9%,占流通市值比例116.93%。

相似转债:

个人看法:

当前溢价率-3.46%,结合AA-评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:103.59*1.23=128,城乡规划设计企业,主要客户包括深圳市交通运输局、市规划和自然资源局、中国铁路等,主营业务方面有政策支持,发展前景还不错,对标设研。

假设原始股东配售80%,网上申购按0.92亿计算,顶格申购单账户约中9200/1100/1000=0.008签,中签率很低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

好在低吸的某些银行股近期也跟着发了点力,也算是一点小安慰了,明日佩蒂、台21转债上市,城市转债可进行申购。

2022年,祝大家多多中签多多吃肉~

1

佩蒂转债:

佩蒂股份今日收盘价17.85,转股价格19.92,当前转股价值=转债面值/转股价格*正股价格=89.61。

佩蒂股份12月21日(申购日前一工作日)收盘价为19.45,申购日12月22日。

在这过去的一个月时间里,佩蒂股份股价下跌8.2%,转股价值从97.64下跌到89.61。

个人看法:

佩蒂转债AA-级别,规模7.2亿,原始股东配售率81.35%,单账户顶格申购中0.013签,溢价率由申购前一日的2.42%变为11.6%。

根据之前测评综合,结合当前环境给予40%的溢价率,个人价值预估:89.61*1.4=126,国内宠物食品行业的龙头公司,核心产品宠物咬胶市场认可度较高,独有的宠物经济概念的转债,股东配售率高,如被炒作也不奇怪。

深市转债开盘区间70-130,涨幅超过20%临时停盘半小时,超过30%停盘至下午2:57。

佩蒂转债测评详见:12月22日佩蒂转债申购

2

台21转债:

台华新材今日收盘价16.51,转股价格16.87,当前转股价值=转债面值/转股价格*正股价格=97.87。

台华新材12月28日(申购日前一工作日)收盘价为16.13,申购日12月29日。

在这过去的近一个月时间里,台华新材股价上涨2.4%,转股价值从95.61上涨到97.87。

个人看法:

台21转债AA级别,规模6亿,原始股东配售率60.15%,单账户顶格申购中0.022签,溢价率由申购前一日的4.59%变为2.18%。

根据之前测评综合,结合当前环境给予29%的溢价率,个人价值预估:97.87*1.29=127,锦纶全产业链公司,已成为高档功能性面料领域龙头企业,今年业绩爆发,主要还是前三季度净利同比增加307%,整体质地还不错,对标台华转债。

沪市转债开盘区间70-150,涨幅超过20%临时停盘半小时。

台21转债测评详见:12月29日台21转债申购

3

个人看法:顶格申购,预计中0.008签,上市预估128。

城市转债:(正股代码:300778,配债代码:380778)

评级:AA-评级,可转债评级越高越好。

发行规模:4.6亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

新城市今日收盘价21.94,转股价21.18,转股价值=转债面值/转股价*正股价格=100/21.18*21.94=103.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+0.8+1.6+2.5+115=120.7,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.5868%,纯债价值简化计算83.32,纯债价值一般。

公司简介:

新城市属于建筑装饰业,公司拥有规划资质条件等多项甲级资质,近年来主导并完成了众多具有广泛影响力的规划设计项目,经验较为丰富,是华南区域内竞争力较强的规划设计类企业。截至21年6月末公司待执行项目金额合计尾10.48亿,短期内来源较有保障。

公司成立于2002年,上市时间2019年5月,目前公司市值27.43亿,有息负债率5.3%,当前市盈率PE31.843,市净率PB2.751。

2021年度业绩预告公告:

预计21年度公司归属于上市公司股东净利润同比下降0~25%,业绩下降的主要原因是预计信用减值损失和资产减值损失计提较2020年度增加50%至100%。

主要风险:

1、公司应收账款占总资产的26.15%,对营运资金形成一定占用,且部分账款账龄较长,存在一定坏账风险。

2、收入规模偏小,面临较大人力成本压力,抗风险能力有待进一步加强。

募集资金用途:

最近半年股价走势图:

最近一次大规模解禁时间为2022年5月10日,解禁数量6737.74万,解禁市值15.13亿,占总市值比例53.9%,占流通市值比例116.93%。

相似转债:

个人看法:

当前溢价率-3.46%,结合AA-评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:103.59*1.23=128,城乡规划设计企业,主要客户包括深圳市交通运输局、市规划和自然资源局、中国铁路等,主营业务方面有政策支持,发展前景还不错,对标设研。

假设原始股东配售80%,网上申购按0.92亿计算,顶格申购单账户约中9200/1100/1000=0.008签,中签率很低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号