Edge

Edge Chrome

Chrome Firefox

Firefox

买入平均年化溢价率高的银行转债对应的正股真的有利可图吗?历史数据将告诉你答案

首先我们来看一下这两年有多少只银行转债:

2020年初有8只:

2021年初有10只:

2022年初有14只:

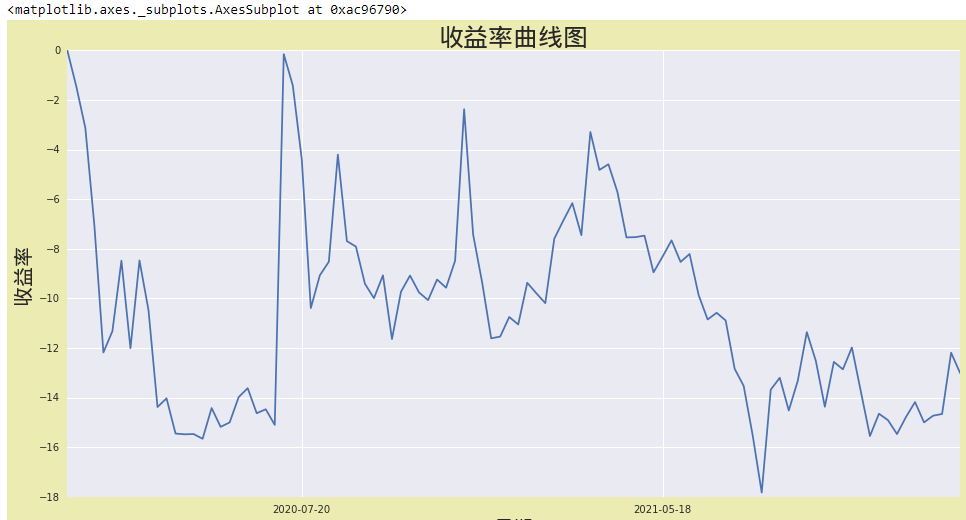

如果我们在2020年初按照表格买入平均年化溢价率最高的5只银行股,然后5天轮换一次,这样操作至2022年1月17号,会是什么结果呢?

净值为0.8699,就是说亏损了13%,交易佣金为单边千分之二。

回测结果:

百度网盘链接:https://pan.baidu.com/s/1_muh6C8asBrs5pEMFnmA4w

提取码:e8hq

今年情况怎么样呢?如果持有5只,每天收盘超过第五名就换,净值是1.0402,就是赚了4%,不过中证银行指数今年至昨天涨了6.84%,没跑赢指数。

首先我们来看一下这两年有多少只银行转债:

2020年初有8只:

2021年初有10只:

2022年初有14只:

如果我们在2020年初按照表格买入平均年化溢价率最高的5只银行股,然后5天轮换一次,这样操作至2022年1月17号,会是什么结果呢?

净值为0.8699,就是说亏损了13%,交易佣金为单边千分之二。

回测结果:

百度网盘链接:https://pan.baidu.com/s/1_muh6C8asBrs5pEMFnmA4w

提取码:e8hq

今年情况怎么样呢?如果持有5只,每天收盘超过第五名就换,净值是1.0402,就是赚了4%,不过中证银行指数今年至昨天涨了6.84%,没跑赢指数。

0

“如果我们在2020年初按照表格买入平均年化溢价率最高的5只银行股,然后5天轮换一次,这样操作至2022年1月17号,交易佣金为单边千分之二。”

每周被收税千分之二,合年化10%,还连续收三年???

那个逻辑敢自吹承受这么重的税负?何况是相对低波的银行股!

每周被收税千分之二,合年化10%,还连续收三年???

那个逻辑敢自吹承受这么重的税负?何况是相对低波的银行股!

0

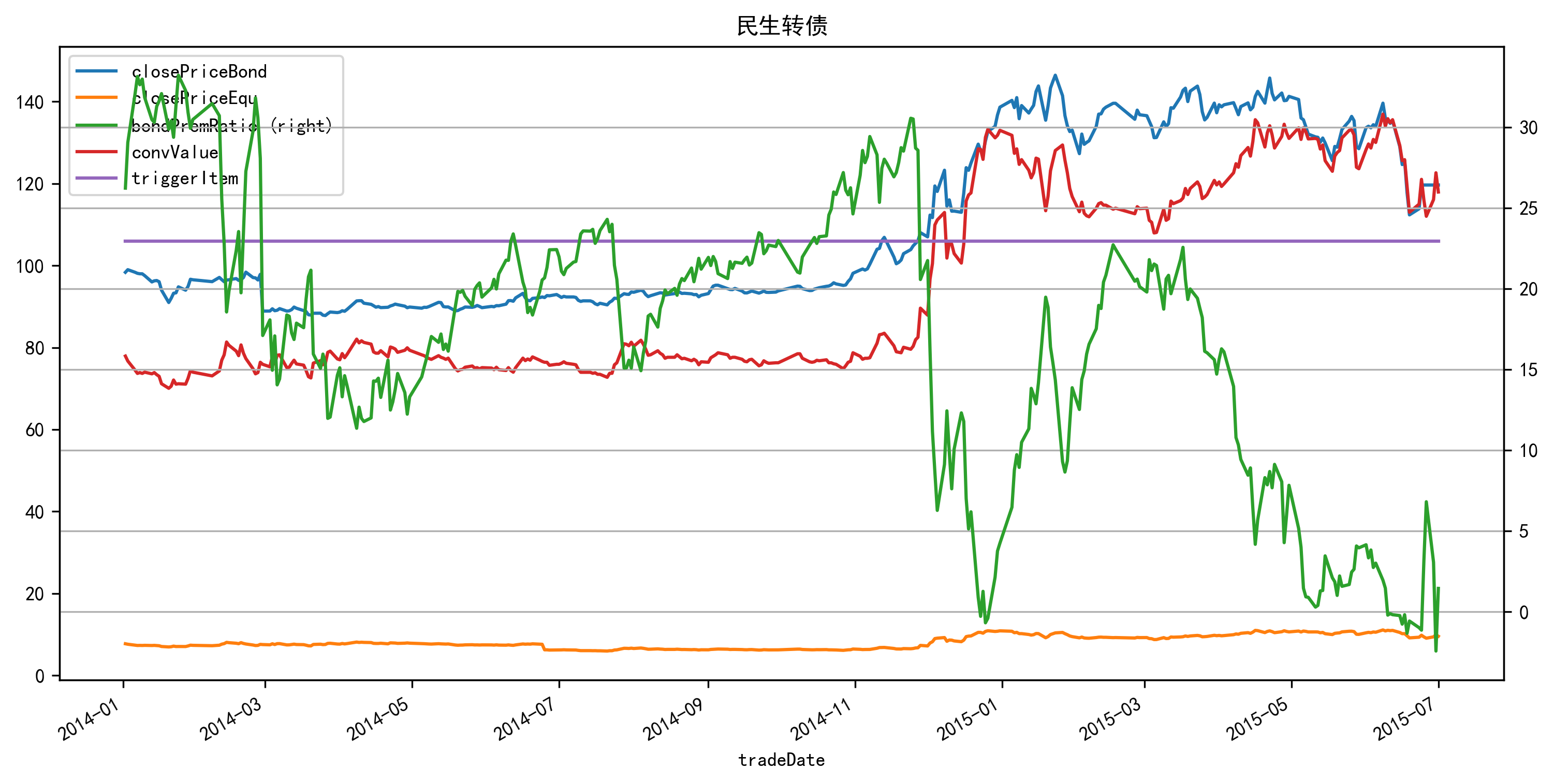

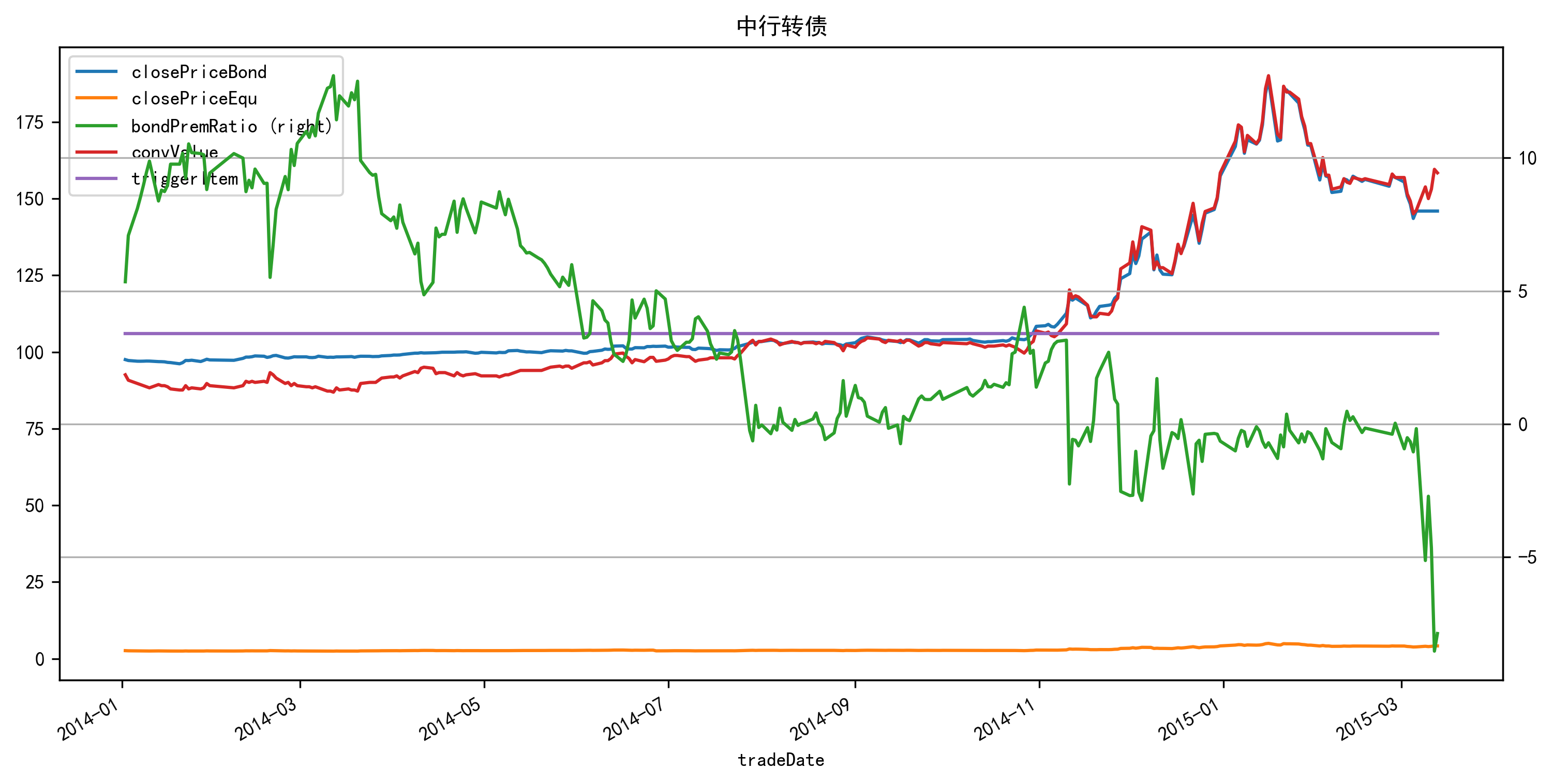

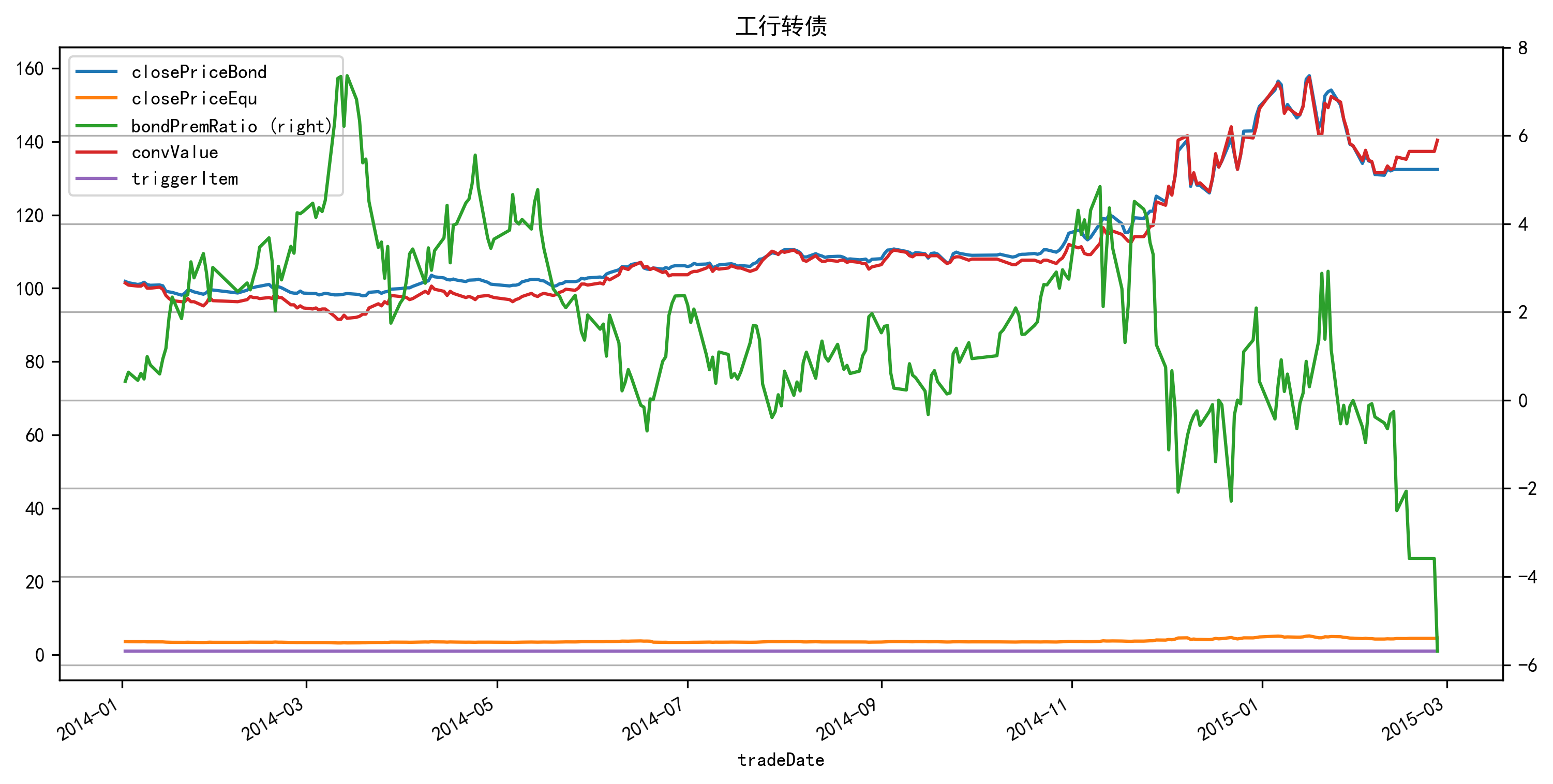

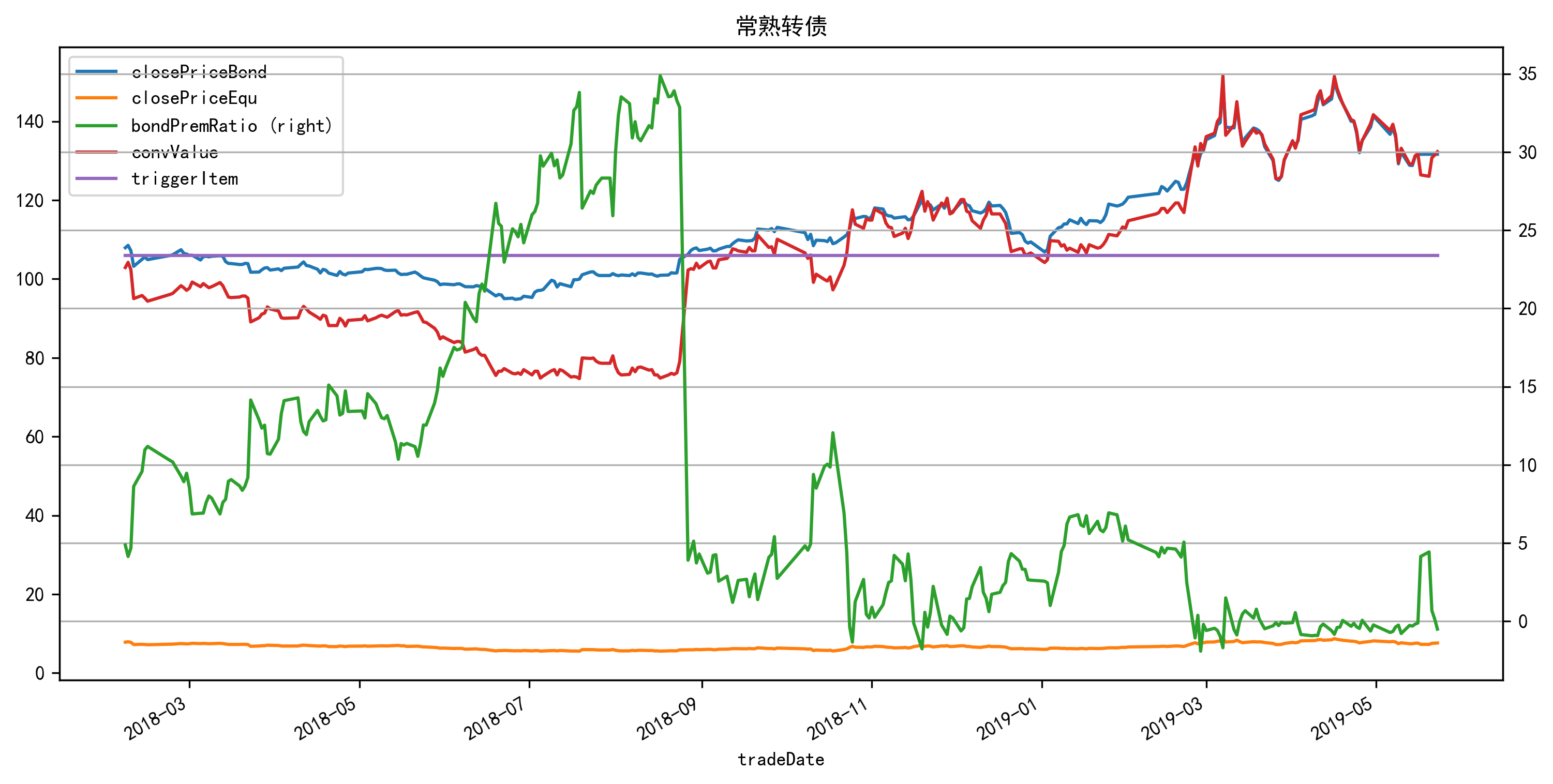

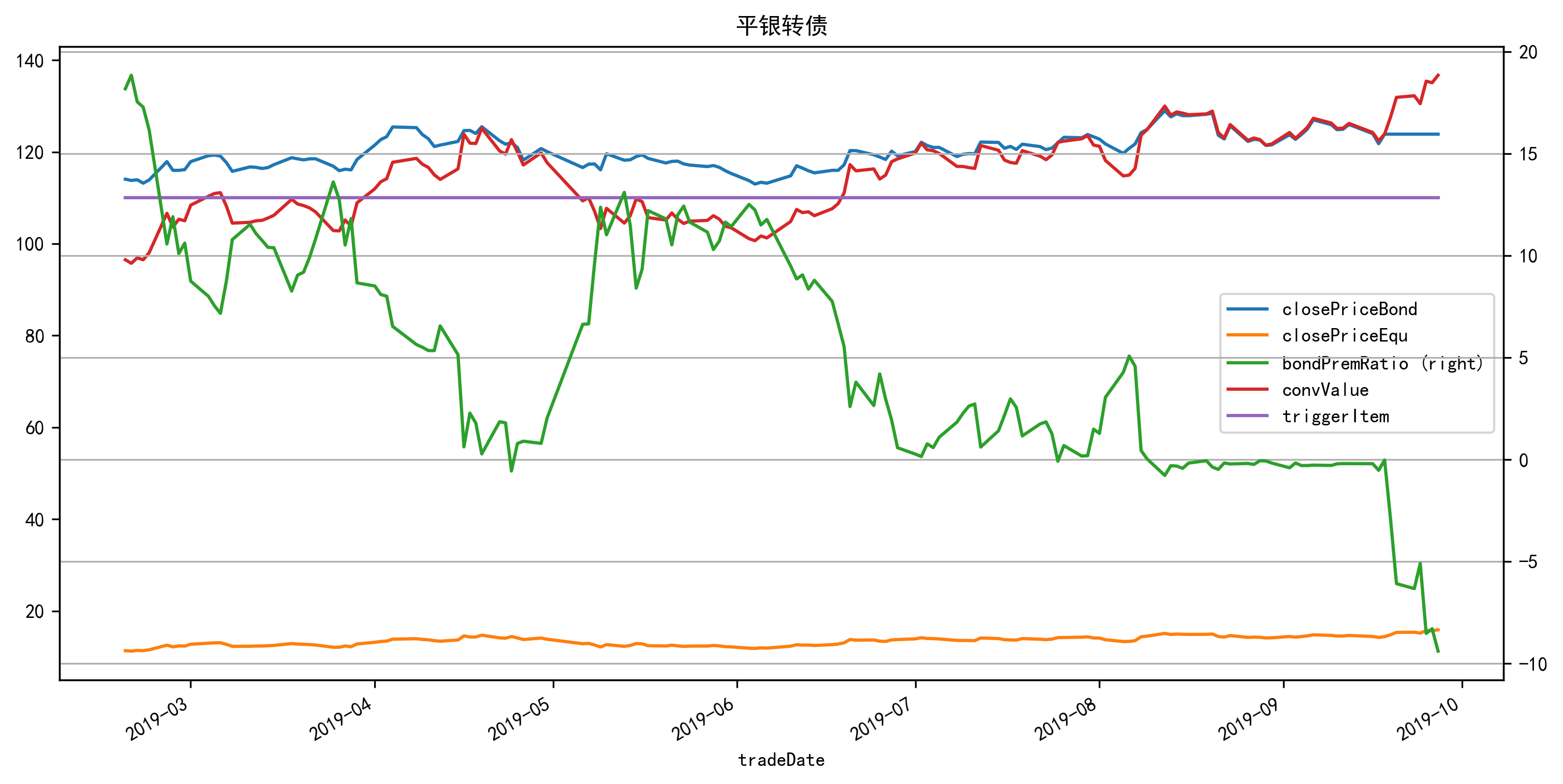

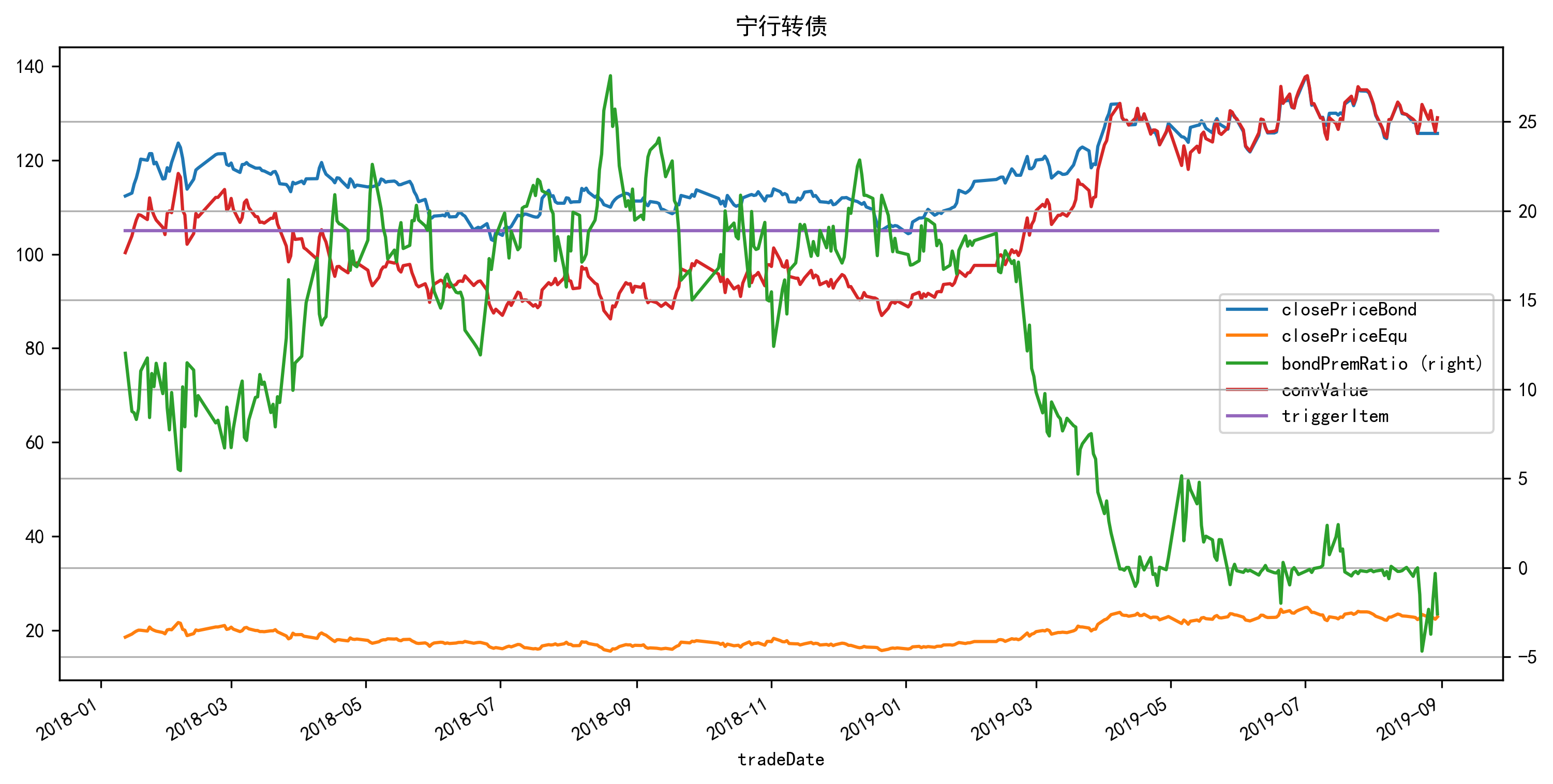

这个策略的核心就是赌银行不还钱,不能下调转股价,拉一波逼转股 2020年到现在基本没有到期的银行转债可以参考。

2020年以前的有6个银行转债到期的,民生,中行,工行,常熟,平安,宁波。随手跑的图,将就看看。

优矿上2013年起有转债数据,可以回测看看。

2020年以前的有6个银行转债到期的,民生,中行,工行,常熟,平安,宁波。随手跑的图,将就看看。

优矿上2013年起有转债数据,可以回测看看。

10

赞同来自: zddd10 、qdrenjia 、青草羊 、FF章鱼 、传达室李老伯 、 、 、 、更多 »

单看过去两年,银行的各种轮动策略都吃土。pe,股息,peg,都是如此。

但是,过去两年的数据太短。

一种观点是,银行在未来相当长时间,姿势将如过去两年这样躺平,解决银行转债基本不可能。

另一种观点是,过去银行有躺平和不躺平两种姿势,现在有大量银行转债等待解决,未来存在改变前两年姿势,从而解决转债的可能。

现阶段,是否能够批量解决银行转债,存在很大的分歧,迷底也会在未来几年陆续揭晓。

炒谁的作业,取决于是否相信作者的能力和作业的逻辑。

yyb凌波,从雪球组合可以看出,从分级a,做到转债,做到目前银行股。

他在分级a和转债上都有不错的记录。

一贯不买股票的低风险投资者,都重仓了股票。为什么是这个时间点,而不是两年前?为什么是银行?其背后的逻辑更值得思考。

但是,过去两年的数据太短。

一种观点是,银行在未来相当长时间,姿势将如过去两年这样躺平,解决银行转债基本不可能。

另一种观点是,过去银行有躺平和不躺平两种姿势,现在有大量银行转债等待解决,未来存在改变前两年姿势,从而解决转债的可能。

现阶段,是否能够批量解决银行转债,存在很大的分歧,迷底也会在未来几年陆续揭晓。

炒谁的作业,取决于是否相信作者的能力和作业的逻辑。

yyb凌波,从雪球组合可以看出,从分级a,做到转债,做到目前银行股。

他在分级a和转债上都有不错的记录。

一贯不买股票的低风险投资者,都重仓了股票。为什么是这个时间点,而不是两年前?为什么是银行?其背后的逻辑更值得思考。

2

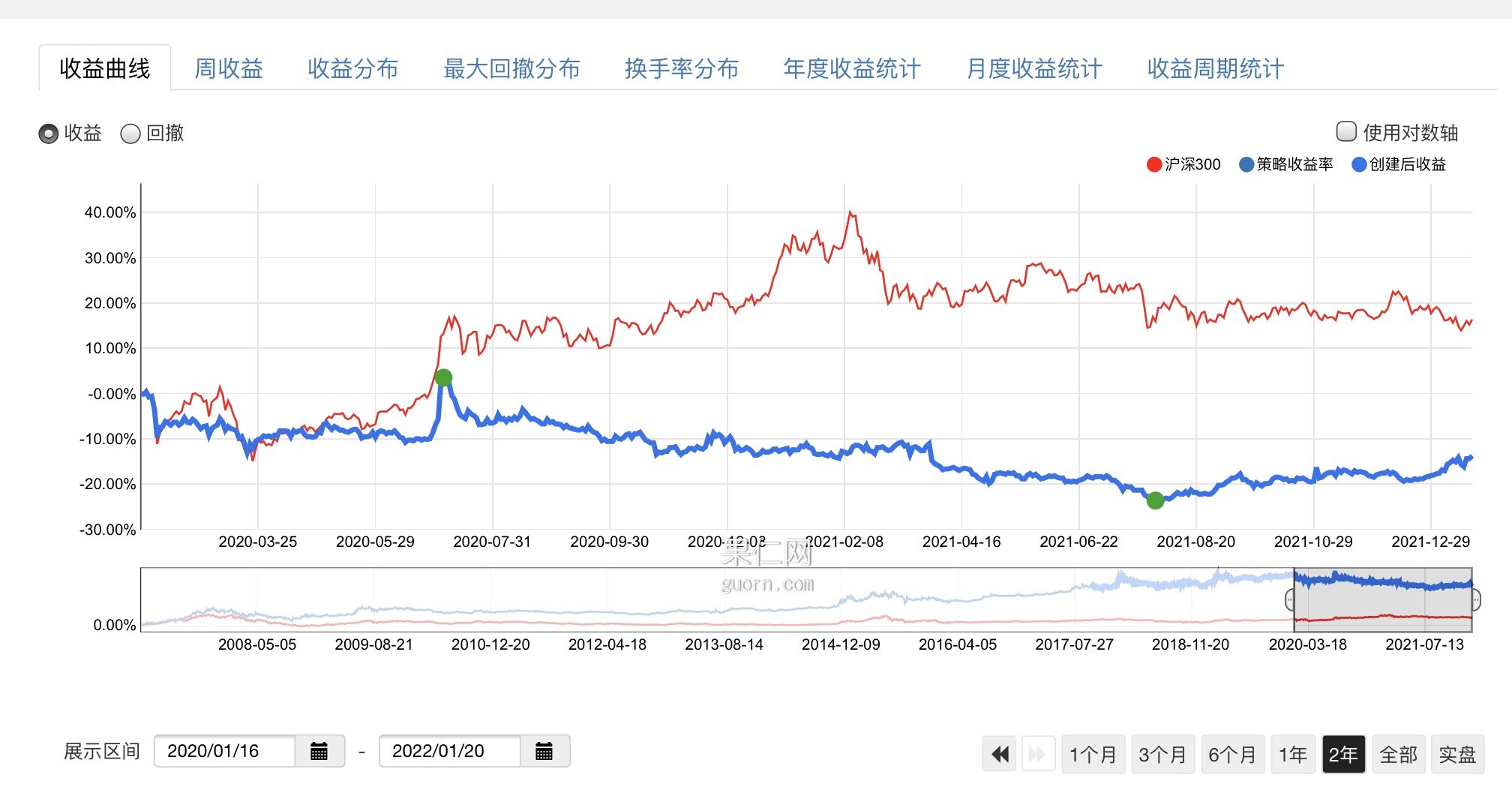

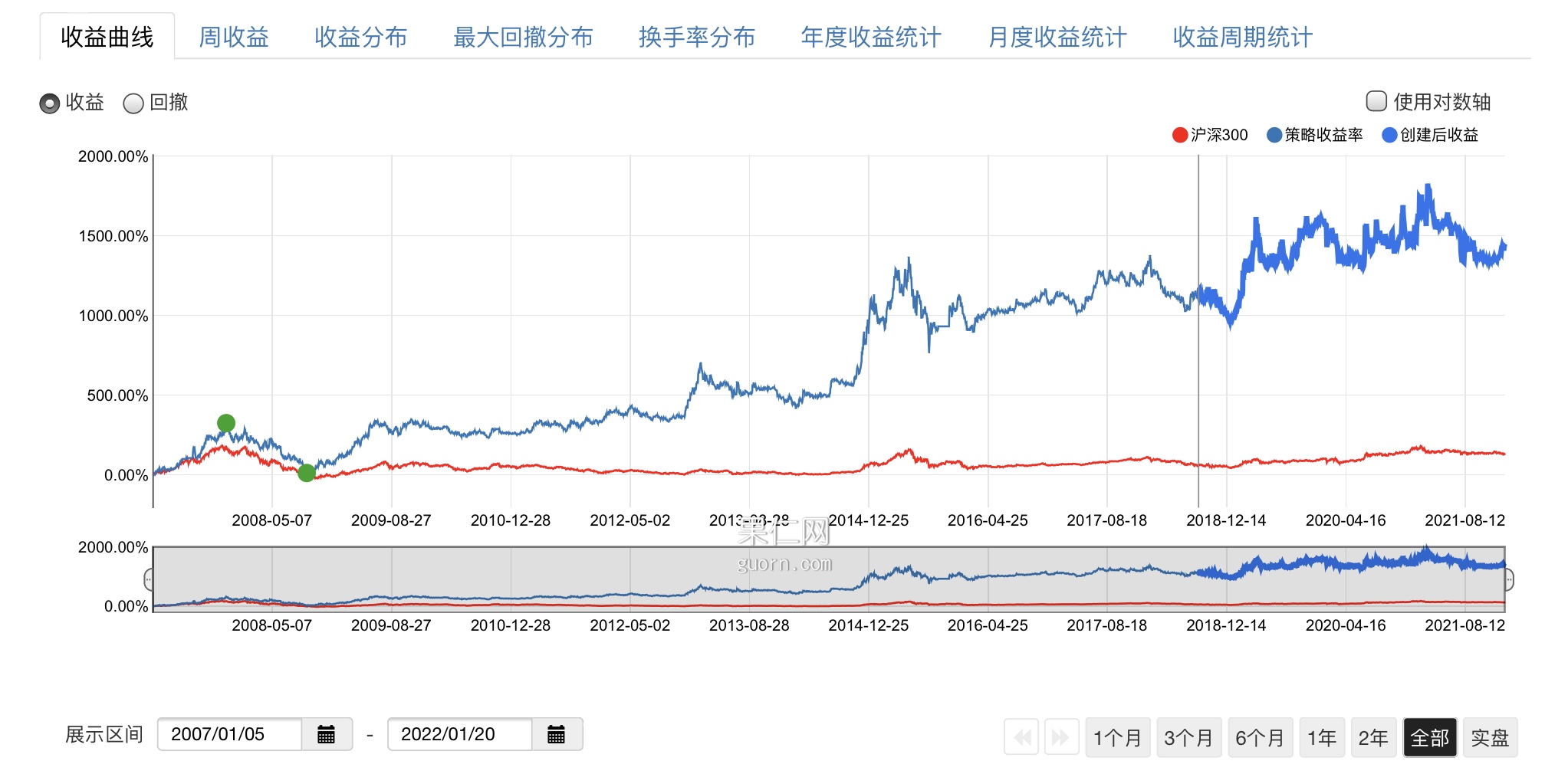

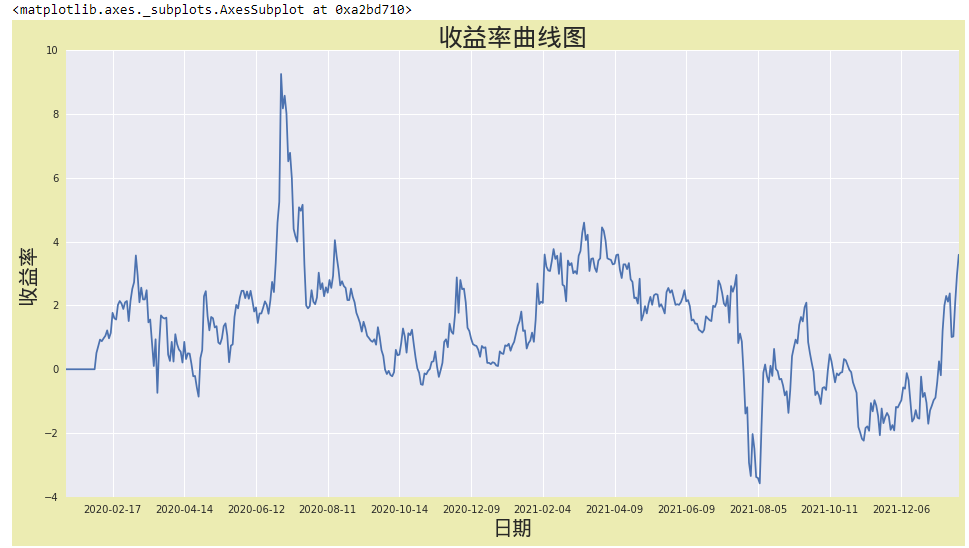

@yyb凌波

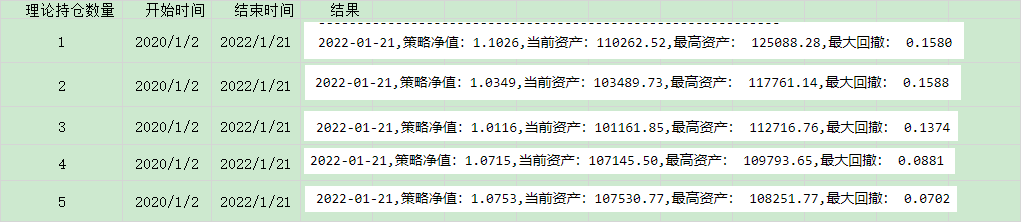

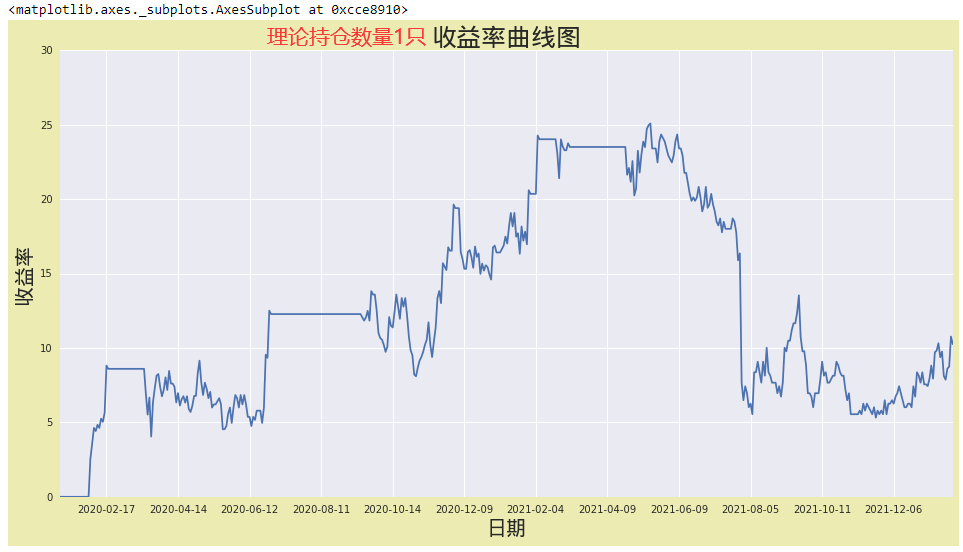

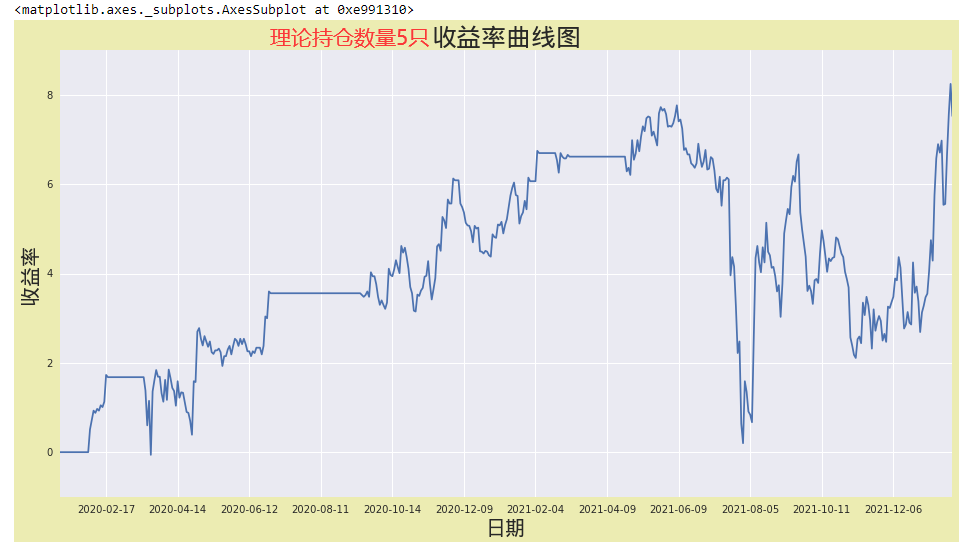

2020-1-2至2022-01-20收益曲线如下:

很多时候空仓或数量不足,不过起码不亏钱。

百度网盘:https://pan.baidu.com/s/1JvmSr2nOqaUQdcDvAvl4Zw

提取码:5kc7

双低轮动策略开始于2018-05-15那样有点复杂,预期不好的策略我就懒得去大改了。就在这框架下可以简单回测一下,收盘时平均溢价率>10%的银行转债正股,按平均溢价率从高到低,每只买入20%的仓位,如果数量不足,多余的钱就空着,每天收盘的时候检查是否要交易。

如果按2016.01.01至2018.05.15数据进行回测,也同样得出双低策略是不好的策略。

进场时点很重要。现在的银行正股策略是必须5只年化溢价率大于10%时才开始建仓,然后建仓后,每只根据年化溢价率进行加减仓1%。请楼主帮忙回测一下。

2020-1-2至2022-01-20收益曲线如下:

很多时候空仓或数量不足,不过起码不亏钱。

百度网盘:https://pan.baidu.com/s/1JvmSr2nOqaUQdcDvAvl4Zw

提取码:5kc7

京公网安备 11010802031449号

京公网安备 11010802031449号