Edge

Edge Chrome

Chrome Firefox

Firefox记得前几年,我曾经发过几个年度吹票帖,推荐过方大炭素、呷哺呷哺等后来大涨的品种,效果还不错。

去年我开始全面转型摊大饼策略,所以没有发年度吹票帖(还好没发,去年我的几支中线股走得实在是太烂了)。

吹票帖容易被打脸,而且还容易有黑嘴的嫌疑,今后我都不会发了。不过吹一下我看好的策略,应该还是可以吧。

一有适当的利润,资本就会非常胆壮起来。只要有10%的利润,它就会到处被人使用;有20%,就会活泼起来;有50%,就会引起积极的冒险;有100%,就会使人不顾一切法律;有300%,就会使人不怕犯罪,甚至不怕绞首的危险。——马克思《资本论》

一则公告

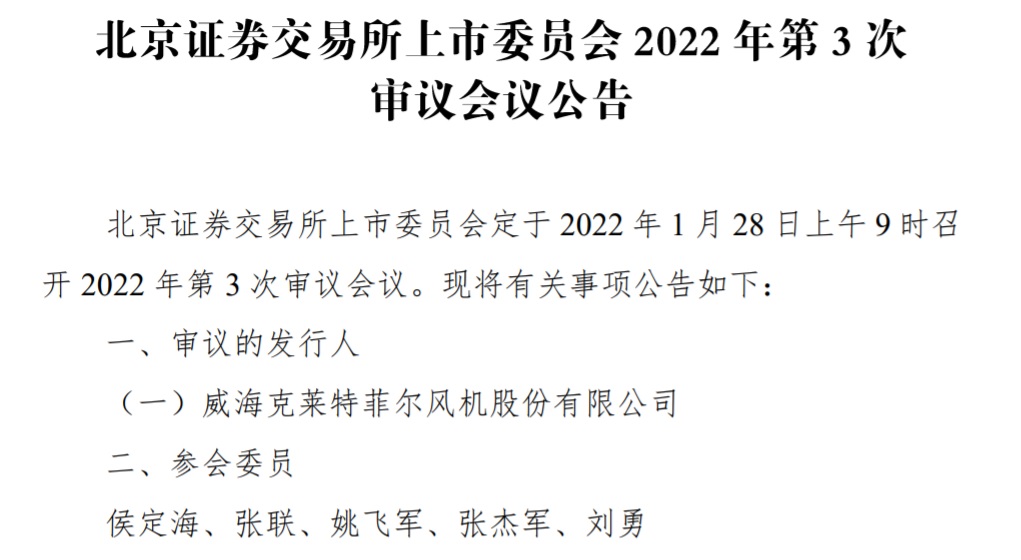

周五的晚上,我一如既往的浏览着公告,一则831689克莱特的北交所上会公告引起了我的注意。

http://www.bse.cn/disclosure/2022/2022-01-21/1642761367_439824.pdf

看完公告,我的反应是非常兴奋的。停牌股上会并不奇怪,但从停牌到上会这么快的,我还是第一次见。

克莱特是2021年11月4日才停牌的,从停牌到上会用时仅2个半月,只经历了一次问询,上会通过之后,有望于2月底到3月初发行上市。

北交所及其前身精选层目前上会的86支全部成功过会无一否决,克莱特的上市可以说已经基本是板上钉钉了。

北交所上市后,停牌前买入的投资者就可以立即卖出且不用交所得税,那么他们的年化收益率是多少呢?

收益预测

克莱特北交所发行底价为9元/股,停牌前最后一天大涨,开盘价为12.55元,最高价为13.9元,收盘价为13.89元。

到目前为止,北交所上市的所有新股开盘涨幅基本都超过一倍,唯一未翻倍的沪江材料这两天也补涨到翻倍以上了。

按最为保守的估计,克莱特底价9元发行,涨幅1倍,停牌5个月后上市,则停牌前最高价买入者的年化收益率为:

(18 - 13.9 )/ 13.9 / 5 * 12 = 70.79%

按比较正常的估计,克莱特12元发行,涨幅1.5倍,停牌4.5个月后上市,则停牌前最高价买入者的年化收益率为:

(30 - 13.9 )/ 13.9 / 4.5 * 12 = 308.87%

按较为乐观的估计,克莱特15元发行,涨幅2倍,停牌4个月后上市,则停牌前最高价买入者的年化收益率为:

(45 - 13.9 )/ 13.9 / 4 * 12 = 671.22%

其实还可以有更为乐观的估计,我就先不算了,但也并不是没有可能的。

即使按最保守的估计,70%的年化收益率也会让大部分人觉得值得冒险;按正常估计的308%年化收益率,则没有多少人能抵得住诱惑;而按较乐观估计的671%年化收益率,则简直会让人疯狂了。

因此在克莱特上市前后,转板可能性较大的北交所辅导股被资金发掘并爆炒的可能性是很大的。毕竟从克莱特停牌的11月4日到现在,三板主要指数是略有下跌的,大部分品种也并未大涨,可谓是蓄势待发已久了。

一些问题

有人也许会问,为何此前的北交新股未能引爆新三板的北交辅导股,而克莱特就能?其实去年9月北交所官宣之后,新三板的北交辅导股已经有过一轮超过50%的暴涨行情,克莱特在此轮暴涨行情中已接近翻倍。作为第一支北交所官宣后才在三板停牌的新股,如果克莱特能在此前暴涨的基础上继续创造财富神话的话,新三板北交辅导股是很可能将再次被引爆的。

有人也许会问,埋伏三板北交辅导股的失败风险有多大?我可以大致的告诉你:目前停牌的辅导股,大约有1/3会在几次问询后撤回,其复牌后平均跌幅会接近腰斩。但和另外2/3的成功上市股平均翻倍以上的收益比起来,这个风险显然是值得的。

那么,要怎么埋伏三板北交辅导股呢?只要在停牌前以适当的价格和时机买入都可以。具体的方法很多,在这里我就不详细说了,感兴趣的话可以关注一下我的日常交易帖。但重仓赌一两支我是强烈不建议的,和去年很多做可转债的人一样,摊个大饼也许会是比较好的。做可转债的人水平有高有低,但只要选择摊大饼不重仓乱赌,去年基本都赚钱了。我觉得,今年做新三板北交所辅导上市策略的人,也许也会是类似的结果吧。

最后,有人也许会问,写了这么多,致富代码在哪呢?我是不吹票的,但还是给大家附上一个我简单整理的2021年至今的完整辅导名单吧,我是从挖贝网的以下页面上复制并整理的。

http://www.wabei.cn/jingxuanceng/

就写到这里吧,祝大家赚钱!投资有风险,不喜欢的话可以不买,亏了的话也别骂人哦。

最后声明一下,本人以摊大饼的方法持有大量的新三板的北交所辅导股,并随时可能买卖。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: 包包肚 、孤独的长线客 、集XFD 、Lemonhouse 、robin8848 、 、 、 、 、 、 、 、 、 、 、 、更多 »

考虑到近期北交所打新收益率的下降,上市当天的价格不能过于乐观,但超过我保守估计的18元还是很有希望的。

针对北交所转板埋伏停牌股策略,本帖准备保持持续更新,主要包括以下内容:

- 停牌转板成功率(北交所上市=成功,撤回到新三板复牌=失败,排队中不计入)

- 转板成功平均年化收益率 (上市开盘价 - 停牌收盘价 ) / 停牌收盘价 / 停牌日数 * 365

- 转板失败平均年化收益率 (复牌开盘价 - 停牌收盘价 ) / 停牌收盘价 / 停牌日数 * 365

- 埋伏转板整体年化收益率 (根据以上三项组合计算)

因市场环境变化过大,北交所官宣前停牌的品种(比荣亿精密更早的)不计入。

到目前为止,停牌转板成功率100%,无撤回品种,克莱特等3家已过会待发行上市。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

请教孔大,如持有新三板股票停牌后转换成北交所新股,是否需要填写很多资料给券商?谢谢目前停牌的新三板转北交股票只有晨光电缆叫我寄过资料,大部分公司应该都是不用的。

转主板、创业和科创板的因为涉及申报原值的问题基本都要寄,确实要麻烦很多。

沙漠之狐

- 低风险投资

赞同来自: songshubaba 、孔曼子

北交所审核放宽的又一证据:孔大,公司提交备案材料次数越多,说明机会大还是小呢?

今晚我又刷了不少北交所排队公司的审核问询函,可从以下网页点开具体公司查看:

http://www.bse.cn/audit/project_news.html

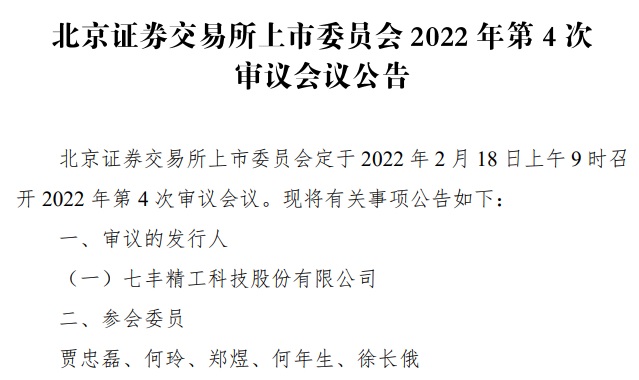

比起去年的精选层时代,一个很明显的变化是去年几乎90%的公司第一次问询都是20多个问题,印象中低于18个问题的极为罕见;而最近一询的鼎欣科技、奥迪威、联迪信息、恒进感应等等,几乎都是低于20个问题的,恒进感应居然...

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: Jove2006 、甘甜交响曲 、冲出重围 、孤独的长线客 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今晚我又刷了不少北交所排队公司的审核问询函,可从以下网页点开具体公司查看:

http://www.bse.cn/audit/project_news.html

比起去年的精选层时代,一个很明显的变化是去年几乎90%的公司第一次问询都是20多个问题,印象中低于18个问题的极为罕见;而最近一询的鼎欣科技、奥迪威、联迪信息、恒进感应等等,几乎都是低于20个问题的,恒进感应居然只有16个问题。

这让我联想起了小学生双减以后期末考试难度的明显下降,原来考20道题的现在只考16道了,最后分数得优的比例能不上升么?以前约1/3的终止率很可能会下降一些了。

北交所审核的提速和放宽应该都是可以确认的了,利好辅导股的话我就不再多说了。等过几个月上市潮和辅导验收潮来了,很多现在不起眼的品种可能会涨得让人高攀不起哦。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

能有三分之二成功上市确实很好,就是目前看这上市效率堪忧啊,这都排队200多号了吧?没有那么多,已受理13支+已问询34支+中止17支,正式排队的只有大约64支而已。

http://www.bse.cn/audit/project_news.html

沙漠之狐

- 低风险投资

赞同来自: liu11liu11 、fengqd

主要是北交所开市至今已2个月多了,才新上了2个新股,这效率真的是服了,要是后面还是这个效率一年只上二三十个新股,那就惨了。。。

信息的收集主要看的是公告等正式文件,没有依据的“有人说”是不能参考的。多谢孔大!

克莱特上市议案公告节选:公司拟向不特定合格投资者公开发行股票不超过10,000,000股。(未考虑行 使本次股票发行超额配售选择权的情况下),或不超过11,500,000股(全额行使 本次股票发行超额配售选择权的情况下),且发行后公众股东持股比例不低于 公司股本总额的25%。克莱特是第一支北交所官宣后停牌并过会的品种,此后平均...

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: fengqd

北交所股票的一个大问题就是流动性比较差,上个交易日的中位成交额只有900多万,大资金根本进不来,大资金如果进不来,流动性就很难提高,不知道今年会不会好一点。流动性对摊大饼的散户并不是大问题,甚至在一定程度上反而是优势,本帖的分析也是基于北交所目前相对较低估值水平的。随着北证指数的推出和更多资金的进入,北交所的流动性大概率会逐渐提升,估值水平多半也会水涨船高的。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: smallrain3

有几个问题跟孔大请教一下:

1:我看到有人说克莱特上北交所不会有新股发行,这种是否会影响上市涨幅?

2:克莱特是速度最快的过会的,平均过会时间如果大幅度高于克莱特,那收益率也会被拉窄吧?

3:1/3未上会,2/3上会这个是已经提交了北交所申请的现有数据,埋伏的时候肯定还未提交申请,从埋伏的开始算,上会的比例也会下降不少吧?而且辅导周期可能也会比较长。现在上会的企业都是首批质量最好的企业,后面辅导的...

- 信息的收集主要看的是公告等正式文件,没有依据的“有人说”是不能参考的。

克莱特上市议案公告节选:公司拟向不特定合格投资者公开发行股票不超过10,000,000股。(未考虑行 使本次股票发行超额配售选择权的情况下),或不超过11,500,000股(全额行使 本次股票发行超额配售选择权的情况下),且发行后公众股东持股比例不低于 公司股本总额的25%。 - 克莱特是第一支北交所官宣后停牌并过会的品种,此后平均的过会时间目前不好预测,很可能会高于克莱特,但也很可能会低于此前我和大部分人预计的半年左右了。

- 提前埋伏是另一种策略因此本贴没有分析,而且是很可能先吃到一段涨幅的。近几年科创板和创业板三成多的新股来自新三板,今年基本都转投北交所了,质量好的企业会不断涌现出来的。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: smallrain3 、lgs11 、甘甜交响曲 、Jove2006 、Jifandailu 、 、 、 、更多 »

感谢楼主分享作为今年的重点策略,我目前持有超过200支的创新层品种,包括了从符合北交条件到辅导各个阶段再到停牌的各种品种。

初步看看最起码也要上百个大饼吧?

但如果不太想参与创新层短期炒作,比如只做辅导验收停牌到上市后退出这一段的话,就可以不用买太多的品种了。

举一个例子,巨潮网搜索“上市议案”,就可以找到大部分已公布发行底价的创新层品种,其中未停牌的只有几支而已。

到目前为止,北交所上市的所有新股开盘涨幅基本都超过一倍,唯一未翻倍的沪江材料这两天也补涨到翻倍以上了。

按最为保守的估计,克莱特底价9元发行,涨幅1倍,停牌5个月后上市,则停牌前最高价买入者的年化收益率为:

(18 - 13.9 )/ 13.9 / 5 * 12 = 70.79%”

我看沪江材料停盘前是13.65元,北交所上市当天就超过29元了,这不也是翻倍了吗?

另外这个公式对于停牌到上市的时间是不是比较乐观了?我看新闻报道大部分都是6-8个月时间。

所以算来涨幅会更高,但停牌时间会更长,一旦转版成功收益还是不错的。

赞同来自: 新鲜的椰子 、Jove2006 、胡说之 、tongzhangji 、chrisharn 、 、 、 、更多 »

一、市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%;

二、市值不低于4亿元,最近两年营业收入平均不低于1亿元,且最近一年营业收入增长率不低于30%,最近一年经营活动产生的现金流量净额为正;

三、市值不低于8亿元,最近一年营业收入不低于2亿元,最近两年研发投入合计占最近两年营业收入合计比例不低于8%;

四、市值不低于15亿元,最近两年研发投入合计不低于5000万元。

1:我看到有人说克莱特上北交所不会有新股发行,这种是否会影响上市涨幅?

2:克莱特是速度最快的过会的,平均过会时间如果大幅度高于克莱特,那收益率也会被拉窄吧?

3:1/3未上会,2/3上会这个是已经提交了北交所申请的现有数据,埋伏的时候肯定还未提交申请,从埋伏的开始算,上会的比例也会下降不少吧?而且辅导周期可能也会比较长。现在上会的企业都是首批质量最好的企业,后面辅导的会不会辅导周期以及辅导通过的概率都下降比较多?

冷静投资 - 静心学习。

赞同来自: 甘甜交响曲 、newbison 、leavening 、丢失的十年 、凿壁偷光 、 、 、更多 »

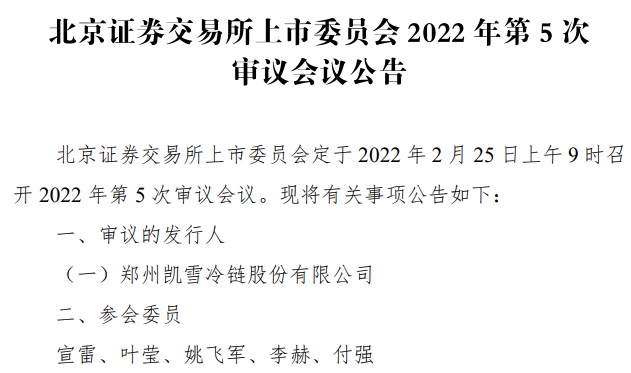

已经停牌的有:

1)水处理

2)凯雪冷链

3)中兵通信

4)鼎欣科技

5)扬德环能

6)克莱特

7)天润科技

真没想到第一个上会的竟然是克莱特,最近三板股票回撤有点大,跌多涨少,希望北交所场子尽快热起来,带动三板进北交的票大涨。

清大天达一直觉着贵,没敢摊大饼。

派特尔被我低位出掉了,不是很看好,没想到流程倒挺快。

思柏科技一直留意了,但不知道怎么没摊大饼。

恒进感应赚了不少,感觉高估太厉害了,直接出了不参与赌了。

泰德股份这个也是赚了不少,相对发行底价有点高,直接走了,想想还是自己太谨慎了,起码应该参加一部分。

基康仪器也是感觉炒作离谱了,再加上控股股东是美资,能不能顺利过会没把握,停牌前出掉了。

昆工科技一直没啥好感,没摊大饼,按说摊大饼不该有个人喜好。

绿联感觉太贵,没摊饼。

捷世智通因为太熟悉,担心业绩变脸,没敢持有。

总的来说,太过于谨慎漏掉了太多牛股,现在想想有点可惜。

京公网安备 11010802031449号

京公网安备 11010802031449号