Edge

Edge Chrome

Chrome Firefox

Firefox

目前市场上2种期权,IO和ETF,基本上是50点或100点或0.1元一个行权价。

以前有段时间我喜欢到期日前几天卖跨,赌到期归0。可是标的价格并不整,比如行权价3000,3100,当前标的价格3070,那就只有选个价格赌,如果认为最终收在3000就卖3000的跨,诸如此类。

但是从收益风险比最大化角度考虑,我是最希望出现一个行权价为3070的期权,但是现实没有。那么,假如我准备卖10张put,可以采用3张3100put和7张3000put,这个组合的收益和风险介于3000和3100之间。

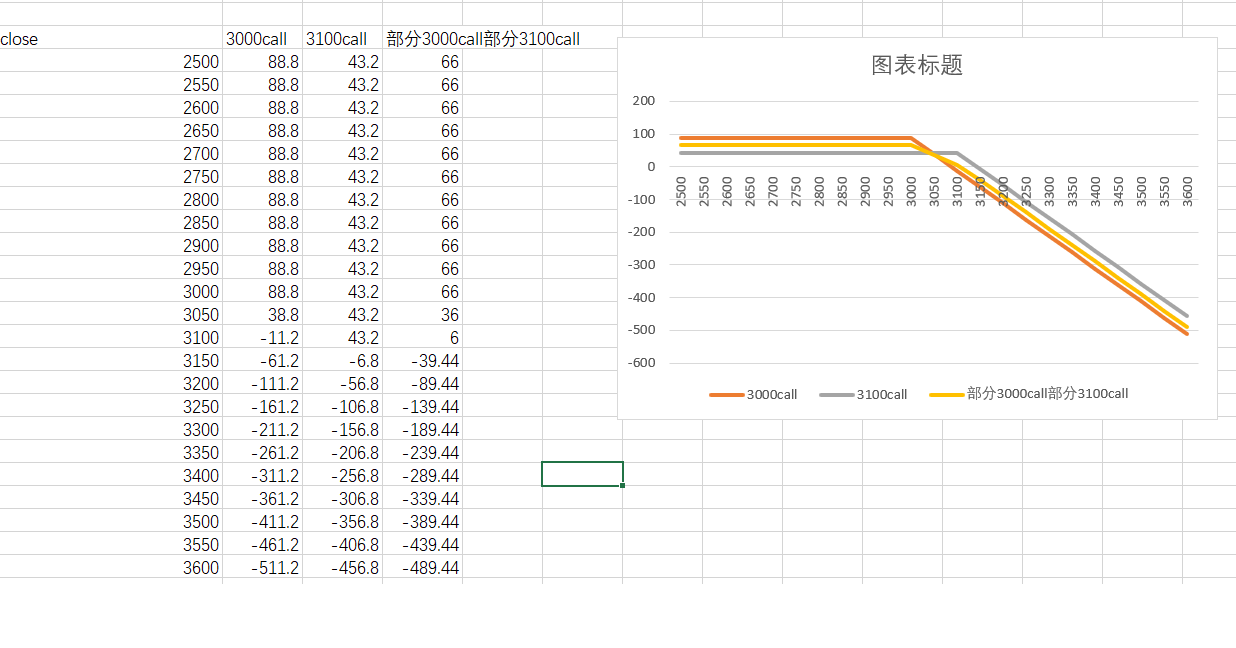

以1/28 50etf为例,3.036近似3.04,采用6张3000call和4张3100call。损益图如下

此法可以更精细得模拟平值期权,用于改良各类策略。

以前有段时间我喜欢到期日前几天卖跨,赌到期归0。可是标的价格并不整,比如行权价3000,3100,当前标的价格3070,那就只有选个价格赌,如果认为最终收在3000就卖3000的跨,诸如此类。

但是从收益风险比最大化角度考虑,我是最希望出现一个行权价为3070的期权,但是现实没有。那么,假如我准备卖10张put,可以采用3张3100put和7张3000put,这个组合的收益和风险介于3000和3100之间。

以1/28 50etf为例,3.036近似3.04,采用6张3000call和4张3100call。损益图如下

此法可以更精细得模拟平值期权,用于改良各类策略。

京公网安备 11010802031449号

京公网安备 11010802031449号