Edge

Edge Chrome

Chrome Firefox

Firefox这个策略的理论基础是用易学理论对每天的五行之气进行量化,因而可以提前数天甚至数周判定某天该买还是该卖,每天按收盘价操作即可无需T 0。这个策略18年只有4年亏损,如果按日算胜率是51.5%跟赌场胜率差不多,收益主要来自赔率。不可否认回撤略大,但和收益比起来不上杠杆或者小上杠杆也完全可以接受。今年我准备拿这个策略和去年的策略并行,分散下风险。如果论坛里有18个网友对这个易学量化的策略感兴趣,我就每周在这里提前公布下周的每天多空操作,做个记录看看跑的怎么样。

2022/2/9更:

这两天在考虑调参的问题,到底是保持原始符合自然逻辑的参数还是允许变动。有个初步的判断就是:

1、参数的调整是否能优化长期的市场表现

2、参数的调整是否造成买卖双向的数量失衡

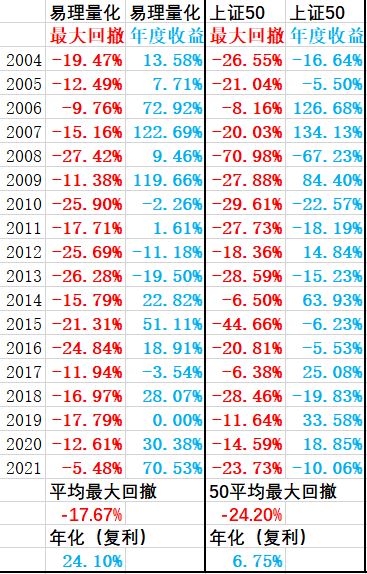

基于此,对易理量化模型做了微调,结果年化收益下降了6个点到24%,平均最大回撤收敛了3个点到17%,极值也没有超过30%,已经可以考虑上杠杆了。优化后的多空操作比例为58%:42%,基本平衡。和上证50指数的对比附图。

哈哈,做量化交易的人,谁会认为自己对市场没有深入理解?

我试过,随便一个不管是高频(所谓大样本)还是低频策略,只要回测收益高的,我都能从市场、政策、资金、人性的角度加以完美解释。

赞同来自: 理财的唐僧 、果实果果 、danpub 、frogjay

我也算是一个资深程序员了,寻找圣杯也有10多年了吧,而且还在寻找之中。对你的遭遇我深感同情。说句实在的,投资面前,一个程序员有啥用啊?

但结果是:每次希望的后面,总是伴随着更大的失望。

后来我回忆那些赚钱的交易,总结起来就是:承担了他人不愿意承担的风险,忍耐了他人无法忍耐的寂寞。

想通过一堆历史数据、几行代码、一个AI模型站着把钱赚了,

基本上是不可能的。

不会做饭,给你个米其林厨房,配最好的食材你也弄不出来一桌好菜。相反,一个米其林的大厨子,就算在路边随便支个炉子,也能炒一碗香喷喷的盖浇饭。

会写代码,只不过是比普通人多了些装备罢了,没有对市场的透彻理解,这些装备的作用约等于0.

但是对于一个有深厚投资理解的人来说,会一两种编程语言就是如虎添翼,随时起飞。

赞同来自: 蝶之梦 、塔塔桔 、甘甜交响曲 、理财的唐僧 、qy901023 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

但结果是:每次希望的后面,总是伴随着更大的失望。

后来我回忆那些赚钱的交易,总结起来就是:承担了他人不愿意承担的风险,忍耐了他人无法忍耐的寂寞。

想通过一堆历史数据、几行代码、一个AI模型站着把钱赚了,

基本上是不可能的。

当然不能说就没有人通过这种方式赚钱,毕竟随便买卖不也有接近50%概率赚钱?量化策略交易至少可以帮助克服人性的弱点,长期下来有30%的人赚钱,10%的人赚大钱也是正常的。

赞同来自: lian301

@jsl2017van哈哈,那我说两句,这论坛里藏龙卧虎,说得不对的请出来指正。

不知道呀,你说说理由?

2014-2015这个大波动我还没有拟合呢,等我再优化一下,净值能搞到200去。

你说的这个思路,本质上是一个小样本统计,只有8个观察对象。小样本统计在科学研究里可以做,但是它本身固有的缺陷是投资实战里无法接受的。因为

1,小样本你观察不到可靠的方差和足够窄的置信区间,从而无法控制风险。

2,小样本所观察到的效果重复的可靠性很差。我们即使不考虑统计学上显著(p<0.05)的情况,小样本倾向于得到关于真值的有偏的估计,通常是高估相关系数(右偏)。

如果上面的不好理解,你可以想象一下你做一个股票,只看8根K线,让你猜明天是啥表现。如果这8根是八连阳,你会不会信心十足的满仓进去?

总之,这种年度预测,更多的是娱乐性,不能实战,小样本统计的试错成本太高,不信,你自己操作一下就知道了。

赞同来自: 蝶之梦 、录思集8 、LGZZ 、cnsdlwzx 、理财的唐僧 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、如果年号的尾数是8,就在当年2月第1个交易日做空,并在当年最后一个交易日空翻多,继续持有到第2年最后1个交易平仓。

2、如果年号的尾数是6,就在当年2月第1个交易日做多,持有两年后平仓。

回测结果如下(沪深300指数):

过去15年这个策略的净值是61.20,年化31.5%!如果加杠杆呢?

此策略是低频交易,不用考虑交易成本,资金容量无限。这中间有8年时间啥都不用干,游山玩水泡妞不好么?

这么好的东西免费给了大家,不给我一点打赏?

提前发一下后两天的操作,今天还没收盘暂时不更新。虽然我不相信易经,但非常支持你这样提前发预测进行实盘验证。

每次操作就是收盘价进行,这个系统可以提前几天甚至数周确定某天的操作方向,操作前发,不当事后诸葛亮。

赞同来自: stone19940329 、牛哄哄

没使用做空工具,是在5分钟K线下做的。感谢分享。这个思路对我来说十分新奇,他的投资逻辑是以短线指标来指导中线操作(1天有48个5分钟),如此能有表中的结果是有点意外的,当然也可能是我认知有限,若以后有空我会按你所说尝试一下。

策略大家都知道,我就公布吧,5分钟K线下用MACD指标做。

算法如下:计算深成指399001指数的5分钟K线下DIFF和 MACD,当DIFF和MACD都大于0时,则以当时价买入深成指ETF159901,当DIFF和MACD都小于0时,则以当时价卖出深成指ETF,手续费万分之1,并且是T+1交易,即当天买入后,如果出现DIFF和MACD都小于0,则当天不能卖...

这个08年单边下跌翻2倍多,是做空了吧,那时候做空工具还没有,莫非做的外盘?没使用做空工具,是在5分钟K线下做的。

策略大家都知道,我就公布吧,5分钟K线下用MACD指标做。

算法如下:计算深成指399001指数的5分钟K线下DIFF和 MACD,当DIFF和MACD都大于0时,则以当时价买入深成指ETF159901,当DIFF和MACD都小于0时,则以当时价卖出深成指ETF,手续费万分之1,并且是T+1交易,即当天买入后,如果出现DIFF和MACD都小于0,则当天不能卖出,要等第二天还是满足DIFF和MACD都小于0的条件卖出,也就是说这个策略和实际操作完全一致。

你如有兴趣,可以去下载数据回测一下。

18年时间平均年化30%不算高吧,这么会有这么多人认为是假的?这个08年单边下跌翻2倍多,是做空了吧,那时候做空工具还没有,莫非做的外盘?

我公布一个16年平均年化74.5%的策略,这个策略只要是炒股的人都应该知道的,即使不懂这个策略的细节,但肯定都是听说过的。

我用这个大家都知道的策略进行了回测统计,结果如下图:

赞同来自: 牛哄哄

网络平台上就是这样的,每个人也不知对方口袋里有多少银两,脑子里又有多少知识和经验。不过找到一个策略可以在18年里平均年化30%,我确实不会相信。整个模型你可以假设1000万人民币资金,然后让它在模型里跑18年,看最后还能剩多少资金。我有几个朋友自己创办量化基金,但我每每和他们深入讨论时,就发现主观决策因子在整个模型中权重不小,这也是其中一些基金成功的根本原因,对投资人他们打着量化的旗号,实际上还是...你这段让我想起多年以前,我还在券商里当二级狗的日子,听闻隔壁机构大领导说该把量化引入投资决策流程,大家一起想个办法,后来通过的办法是每周晨会小秘书负责统计各个基金经理的多空判断,然后给各人赋权重,加权打分后得到本周涨跌概率大的方向。这就是量化,哈哈哈

有人笑话日算胜率只有51.5%,但我相反,正是这个51.5%日算胜率,我认为楼主的回测计算是真实可信的。哈哈,那个回复我都懒得去理他。量化新手或者门外汉,会觉得胜率高牛逼,因为他们还不懂胜率到底和什么相关系数最大。

我公布一个16年平均年化74.5%的策略,这个策略只要是炒股的人都应该知道的,即使不懂这个策略的细节,但肯定都是听说过的。

我用这个大家都知道的策略进行了回测统计,结果如下图:

赞同来自: lovefzy 、流沙少帅 、青火 、neptunus 、六毛 、 、 、 、 、 、 、 、 、 、更多 »

相信楼主有这样好的策略,并欢迎楼主公布操作,不求提前,只求实盘。至于策略跟易学有什么关系,这个希望楼主能稍加解释。易理从上古问世以来,到今天世人也不能说能完全研究清楚,我也只能说略懂皮毛,我的体会就是如果要把易理应用到投资中,只能取之能用。南怀瑾说过要研究易经先学三原则三法则,把里面那些主观的判断去掉,把客观的规律拿出来,就可以做量化了。

至于提前公布操作没啥问题,因为就算我在这提前说了一开始也没人会跟着做,我现在也是多品种多策略并行,单就这个策略来说上证50,沪深300那几个ETF收盘前那些成交量足够用了,不怕人跟。

大部分回撤很好的策略,实盘时如果先套百分之十几这时能坚持下来的就不多了,比如今年初进去的无论什么策略都要被套吧,除非期货期权做空,这时还会坚信后面会涨回来吗?历史平均回撤和最大回撤会帮助你

赞同来自: huitu

为什么这么说呢,因为前面有人提出来的那些疑问都没谈到点子上,说明喜欢出来晃荡的一般都是半瓶子醋。

这个策略最大的优点就是适用周期长,单纯谈年化收益高不算什么,1000的我都见过,但是你能18年年化1000吗?不可能,因为你好不容易找出来的那些拟合了过去一段短时间历史的因子,随着市场的变化,马上就失效了。

这也是为什么我思考了一年从易学入手的原因,易就是变,万变不离其宗,抛开因子那些量化俗人谈论的东西,从事物的本质入手才可能找到一个能适应长期市场变化的策略,要实现这一点,指望某些网站提供的那些所谓的因子是不可能的。

把这个策略应用到实盘,可能造成的收益误差和滑点,手续费关系很小。因为每天只在收盘操作一次,集合竞价进去你把价格高于市价委托进去滑点几乎就是0,交易ETF手续费低到忽略不计。真正能造成偏差的,是交易品种对标指数的溢价,这个实盘交易过的人才体会得到。这个溢价总体看,影响幅度也不会太大,尤其是有套利存在的50ETF,期货影响大一点。

京公网安备 11010802031449号

京公网安备 11010802031449号