Edge

Edge Chrome

Chrome Firefox

Firefox

历史数据:

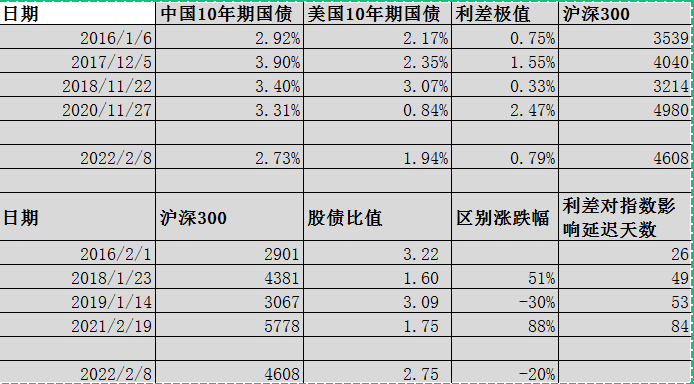

日期 中国10年期国债 美国10年期国债 利差极值 沪深300

2016/1/6 2.92% 2.17% 0.75% 3539

2017/12/5 3.90% 2.35% 1.55% 4040

2018/11/22 3.40% 3.07% 0.33% 3214

2020/11/27 3.31% 0.84% 2.47% 4980

2022/2/8 2.73% 1.94% 0.79% 4608

日期 沪深300 股债比值 区别涨跌幅 利差对指数影响延迟天数

2016/2/1 2901 3.22 26

2018/1/23 4381 1.60 51% 49

2019/1/14 3067 3.09 -30% 53

2021/2/19 5778 1.75 88% 84

2022/2/8 4608 2.75 -20%

一、指标说明:

1、股债比值=1/沪深300指数市盈率/十年期国债收益率

2、延迟天数:利差极值出现后,延迟出现沪深300的高、低点

二、回测的主要依据:

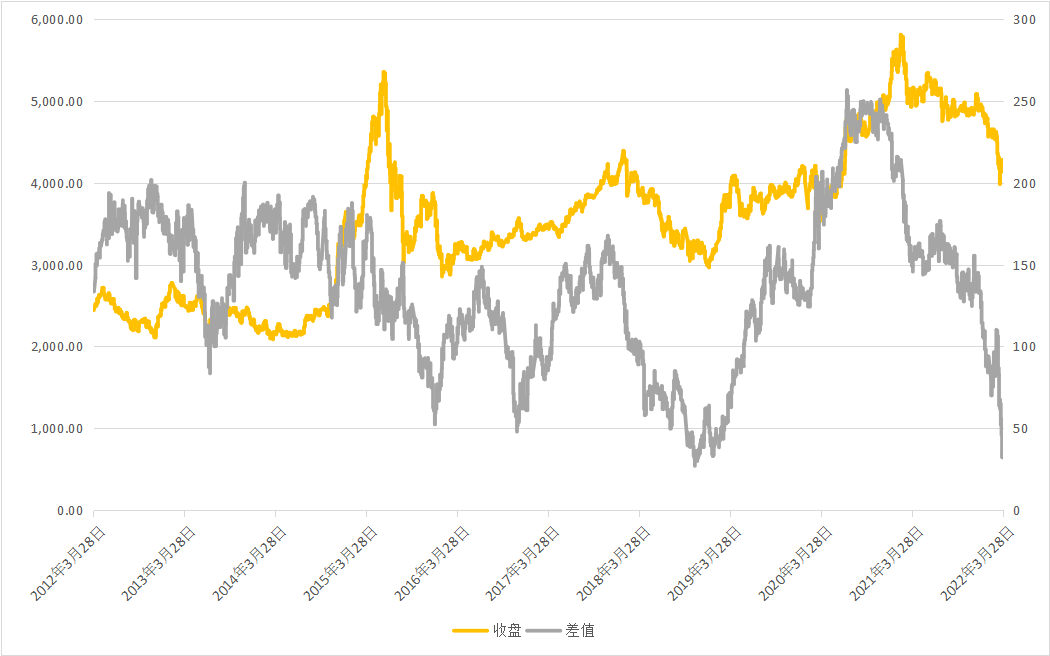

1、中美10期国债利差间接影响沪深300的走势,利差较小时(如2016年1月6日为0.75,2018年为11月22日为0.33),相应的1到2个月后(对应的日期分别2016年2月1日 、2019年1月14)形成沪深300的低点,同理利差较大时(2017年12月5日、2020年11月27)对应的1到2个月后(时间上偏差)形成沪深300的高点(2018年1月23日、2021年2月19)。

利差的具体数据可以从 《财经M平方》 查阅:

https://sc.macromicro.me/charts/18341/cn-10-year-yield-spread-between-cn-and-us--vs-cnh

2、风险溢价(股债性价比)对估值的影响,比值越高,说明股市的性价比越高。回测比值在3以上的属于性价比较高的区间,2以下的属于性价低较低的区间。对应的日期分别为2019年1月14日、2021年2月19日

具体可以参考韭圈的小程序。

三、以上数据对于目前行情的参考价值

推算1: A、 沪深300跌到4300点(42月均线) 股债比值=2.75*4608/4300=2.94

B、沪深300跌到4300点,同期国债收益率跌到2 .6%,

股债比值=2.94*2.73/2.6=3.08

以上两种情况都是属于较好的买入点。

推算2: A、 国债收益率跌到2.6%,同期美国国债收益率升到2.1%,利差为0.5%。

B、国债收益率保持在2.7%,同期美国国债收益率升到2.2%,利差为0.5%。

以上两种情况,属于较好的观察点。

日期 中国10年期国债 美国10年期国债 利差极值 沪深300

2016/1/6 2.92% 2.17% 0.75% 3539

2017/12/5 3.90% 2.35% 1.55% 4040

2018/11/22 3.40% 3.07% 0.33% 3214

2020/11/27 3.31% 0.84% 2.47% 4980

2022/2/8 2.73% 1.94% 0.79% 4608

日期 沪深300 股债比值 区别涨跌幅 利差对指数影响延迟天数

2016/2/1 2901 3.22 26

2018/1/23 4381 1.60 51% 49

2019/1/14 3067 3.09 -30% 53

2021/2/19 5778 1.75 88% 84

2022/2/8 4608 2.75 -20%

一、指标说明:

1、股债比值=1/沪深300指数市盈率/十年期国债收益率

2、延迟天数:利差极值出现后,延迟出现沪深300的高、低点

二、回测的主要依据:

1、中美10期国债利差间接影响沪深300的走势,利差较小时(如2016年1月6日为0.75,2018年为11月22日为0.33),相应的1到2个月后(对应的日期分别2016年2月1日 、2019年1月14)形成沪深300的低点,同理利差较大时(2017年12月5日、2020年11月27)对应的1到2个月后(时间上偏差)形成沪深300的高点(2018年1月23日、2021年2月19)。

利差的具体数据可以从 《财经M平方》 查阅:

https://sc.macromicro.me/charts/18341/cn-10-year-yield-spread-between-cn-and-us--vs-cnh

2、风险溢价(股债性价比)对估值的影响,比值越高,说明股市的性价比越高。回测比值在3以上的属于性价比较高的区间,2以下的属于性价低较低的区间。对应的日期分别为2019年1月14日、2021年2月19日

具体可以参考韭圈的小程序。

三、以上数据对于目前行情的参考价值

推算1: A、 沪深300跌到4300点(42月均线) 股债比值=2.75*4608/4300=2.94

B、沪深300跌到4300点,同期国债收益率跌到2 .6%,

股债比值=2.94*2.73/2.6=3.08

以上两种情况都是属于较好的买入点。

推算2: A、 国债收益率跌到2.6%,同期美国国债收益率升到2.1%,利差为0.5%。

B、国债收益率保持在2.7%,同期美国国债收益率升到2.2%,利差为0.5%。

以上两种情况,属于较好的观察点。

2

赞同来自: LSMLSM0219 、边缘掘金者

记录贴:2022年3月15日,沪深300:3983,十年期国债2.835%,股债比值预估:3.06。对照历史的比值,2019.1.4 为3.09;2016.2.1为3.22。已经非常接近极值区。

0

股债比是韭圈儿的。中美利差是M平方的。而得出的结论,就是这两个极值是可以参考的?这些是一个静态的过去的数据,而资本市场最主要的是,你要根据这些已有的数据,在哪些条件不变的情况下及哪些条件变化的情况下,去推演接下来的市场概率变化:长端利率的变化,短端利率的变化……以及利率市场的变化对权益市场变化的影响及共同作用……算了,当我胡说吧!

2

赞同来自: neverfailor 、wangasus

@大桢爸爸

关于中国10年期国债收益率,近5年的高点是4%,低点是2.53%(疫情暴发期间)。利率中枢一直在下行,近三年一直在3%上下波动。随便国内降息、降准以及经济增长速度的放缓,利率中枢还会下行,2.6%的收益率今年还有机会看到的。

股债收益比3.0只是一个大资金有兴趣建仓的基本点位,还得看十债收益率和企业盈利情况的预期走势,如果国债收益率持续保持下降或企业盈利预期加强(如果二者都向好的方向走就最好了),那么就是最好的建仓期。大桢爸爸,前段时间看过你写帖子,觉得大家理解的方向是一致。市场是不可预测的,我写的东西是给大家一个市场高低点的参考依据。

关于中国10年期国债收益率,近5年的高点是4%,低点是2.53%(疫情暴发期间)。利率中枢一直在下行,近三年一直在3%上下波动。随便国内降息、降准以及经济增长速度的放缓,利率中枢还会下行,2.6%的收益率今年还有机会看到的。

京公网安备 11010802031449号

京公网安备 11010802031449号