Edge

Edge Chrome

Chrome Firefox

Firefox

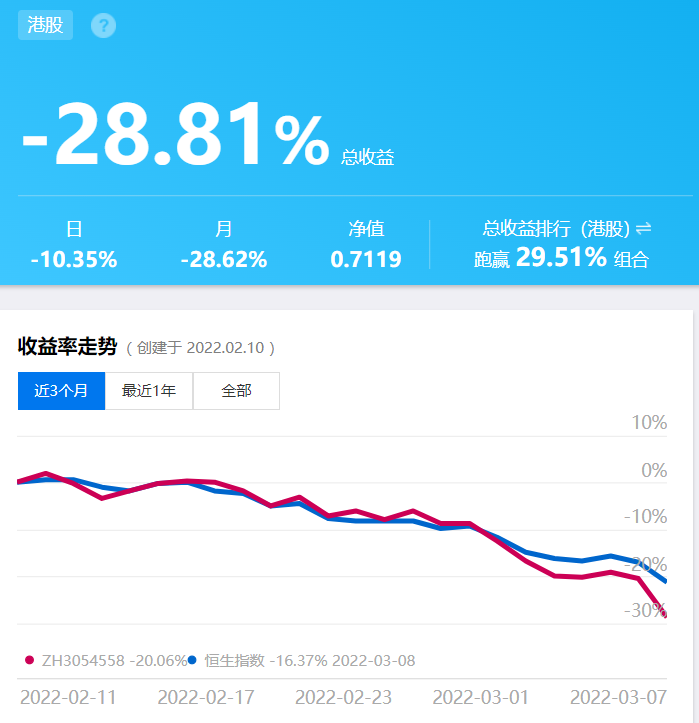

其实一年前我就想过这个操作,但当时一个是感觉港股通种种限制很难受,二个是之前在港股亏损的经历有阴影,三个是当时大概看了看,可选标的似乎没有多少,现在一年过去了,港股暴跌过的标的多了很多很多,似乎可以搞起来了,虽然隐忧也有不少。

一,标的

必须是有一定护城河基础的,且5年内看这个护城河不会丧失的企业

数量呢,既然是摊大饼,不能少于15个,但也不能太多,多于30个我觉得就很难受了,初定以20个左右最合适。

下面列出来我初步觉得可以入选大饼的公司

1,生物医药及器械股

微创,信达,百济神州,君实生物,康方生物,后两个稍微有点勉强。 一共5个

2,消费类股

海底捞 周生生,2个

3,游戏及互联网类

腾讯,心动, 微盟集团 ,3个

4,公用事业

北控水务集团,上海实业环境, 这2个好像是唯一比21年初看涨了的,但还是很便宜

5,制造业

富智康集团,1个

6,金融保险类

新华保险,中国信达 ,2个

7,其它

思摩尔国际,电子烟设备制造,1个

新东方在线(本来该买母公司新东方,但现在不是港股通), 教育1个

目前觉得就是这17个比较合大饼要求,各个在各自行业基本都是龙头企业,5年内看不到企业丧失优势的可能性,大家来集思广益讨论下,可质疑上面的,可以提出新的标的,有理有据逻辑强的金币酬谢。

二,预期及风险

盈利预期是100%收益起,投资期限最长5年,如果5年还没达到,那就是策略失败了,到时直接清仓,中途不止损,只止盈。(中性心理预期2年内能达到100%收益)。

20个标的,等额投入,5%每个,大致估估,极端情况应该就是5个标的归0,如果5年内上面的企业能倒闭5家,那经济应该是差到极点了,这时候资金亏损25%-50%,也能接受了。

交易上的风险是港股通标的调整,剔除出港股通,到时只能卖不能买,这个需要严防心理冲击。

一,标的

必须是有一定护城河基础的,且5年内看这个护城河不会丧失的企业

数量呢,既然是摊大饼,不能少于15个,但也不能太多,多于30个我觉得就很难受了,初定以20个左右最合适。

下面列出来我初步觉得可以入选大饼的公司

1,生物医药及器械股

微创,信达,百济神州,君实生物,康方生物,后两个稍微有点勉强。 一共5个

2,消费类股

海底捞 周生生,2个

3,游戏及互联网类

腾讯,心动, 微盟集团 ,3个

4,公用事业

北控水务集团,上海实业环境, 这2个好像是唯一比21年初看涨了的,但还是很便宜

5,制造业

富智康集团,1个

6,金融保险类

新华保险,中国信达 ,2个

7,其它

思摩尔国际,电子烟设备制造,1个

新东方在线(本来该买母公司新东方,但现在不是港股通), 教育1个

目前觉得就是这17个比较合大饼要求,各个在各自行业基本都是龙头企业,5年内看不到企业丧失优势的可能性,大家来集思广益讨论下,可质疑上面的,可以提出新的标的,有理有据逻辑强的金币酬谢。

二,预期及风险

盈利预期是100%收益起,投资期限最长5年,如果5年还没达到,那就是策略失败了,到时直接清仓,中途不止损,只止盈。(中性心理预期2年内能达到100%收益)。

20个标的,等额投入,5%每个,大致估估,极端情况应该就是5个标的归0,如果5年内上面的企业能倒闭5家,那经济应该是差到极点了,这时候资金亏损25%-50%,也能接受了。

交易上的风险是港股通标的调整,剔除出港股通,到时只能卖不能买,这个需要严防心理冲击。

18

赞同来自: 风火山林 、画眉 、凉拌土豆 、自由椰子 、happysky 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不要从疫情、中概股退市或公司业绩、估值层面看待这问题了,想想这几个交易日,全球主要股市几乎全数因俄屋局势缓和,谈判逐步推进而迎来暴力反弹,唯独中美港三地所有与中国有关的证券资产却迎来暴跌的反常现象是什么原因造成的。

再想想昨夜中国概股指数(US36966)为何又暴跌12.79%,已经跌到这程度了,国际资本为何还要不计成本的抛售中概股?强内无答案,也许强外推特、油管能找到答案。且国内散户不知,但机构是肯定知道的,不然今日也不会继续砸盘了。

当然,做为投资者,当你自认为找到了答案以后,还要充分了解正反二面的不同看法,然后才能兼听则明的做出自身独立判断,最后才能采取相应行动。

再想想昨夜中国概股指数(US36966)为何又暴跌12.79%,已经跌到这程度了,国际资本为何还要不计成本的抛售中概股?强内无答案,也许强外推特、油管能找到答案。且国内散户不知,但机构是肯定知道的,不然今日也不会继续砸盘了。

当然,做为投资者,当你自认为找到了答案以后,还要充分了解正反二面的不同看法,然后才能兼听则明的做出自身独立判断,最后才能采取相应行动。

0

@beerstand

今天开盘先建了个模拟盘,思考了下加入了美团,又加了个地产股融创,为了平衡融创的风险,凑了个中国移动,总共20个,今天算追高了,实盘先看看再说。既然想到融创,那不如看看金茂,同样是跌惨了的,金茂还是央企加身,安全性应该没问题,虽然我拿的是狗科。。。。

上面很多朋友提到的蓝筹分红稳定类的股票,主要是中字头的,我实盘陆陆续续这两周买了一些,仓位很低很低,主要还是自炒股以来,从没有在这类股票上赚过钱,感觉上风格上还是不太信任这类大盘蓝筹股。

0

beerstand - 80后

今天开盘先建了个模拟盘,思考了下加入了美团,又加了个地产股融创,为了平衡融创的风险,凑了个中国移动,总共20个,今天算追高了,实盘先看看再说。

上面很多朋友提到的蓝筹分红稳定类的股票,主要是中字头的,我实盘陆陆续续这两周买了一些,仓位很低很低,主要还是自炒股以来,从没有在这类股票上赚过钱,感觉上风格上还是不太信任这类大盘蓝筹股。

上面很多朋友提到的蓝筹分红稳定类的股票,主要是中字头的,我实盘陆陆续续这两周买了一些,仓位很低很低,主要还是自炒股以来,从没有在这类股票上赚过钱,感觉上风格上还是不太信任这类大盘蓝筹股。

3

赞同来自: lilili65 、beerstand 、大象001

- 中移动。从盈利稳定性,垄断性,需求的长期生命力,负债率无限接近长江电力,另外可能在物联网,云数字基建等ToB有点实际增长,元宇宙有点想象力。---期待分红向中国电信70%靠齐。另外中国电信也可以,优势在于数字基建的天翼云。

- 皖通高速。汽车保有量上升,从较发达地区--安徽连接到发达地区--南京的路

- 粤高速B 汽车保有量上升,广东内部较发达地区--发达地区的路

----两个路的风险都是寿命到期和新修旁之路 - 中国财险(02328) 车辆保险涨价和数量增长

- 老凤祥B--大陆 业绩增长10-20%,金店生意扩张比较好

- 中国海洋石油(00883) --采油成本27.分红40%和不低于0.7. 双炭下的煤炭逻辑。问题是美国制裁+资本投入大

- 中国神华:煤供给侧改革+火力发电,左右互搏不影响,平衡后只和能源整体大成本有关。在绿电环保下,能源的整体成本在较长时间内会上涨,

1

beerstand - 80后

赞同来自: 菜鸟老甲

感谢主公打赏,筒子们们多多回帖哈。

美团的话觉得跌的不够多,现在低估不是那么明显,阿里的话港股通买不了 @iwttcbmdn

资水这些标的话都挺好的,但不是这个帖子的思路,本帖主要是想博那些跌的够多但企业经营变化不大,主要护城河逻辑仍在,后续股价弹性够大的。期望投入较低的仓位,博取较高的收益,当然冒的风险相对也较大。

美团的话觉得跌的不够多,现在低估不是那么明显,阿里的话港股通买不了 @iwttcbmdn

资水这些标的话都挺好的,但不是这个帖子的思路,本帖主要是想博那些跌的够多但企业经营变化不大,主要护城河逻辑仍在,后续股价弹性够大的。期望投入较低的仓位,博取较高的收益,当然冒的风险相对也较大。

京公网安备 11010802031449号

京公网安备 11010802031449号