Edge

Edge Chrome

Chrome Firefox

Firefox

昨晚终于回了杭州,狠心告别在家吃吃喝喝打打小麻将的潇洒日子,开启认真工作模式~

正值冬奥会进行时,不知大家有没有看比赛,这两日最热的非谷爱凌莫属了,比赛真的太精彩了。

之前就看到过跟她有关的推送,今天看了她的采访,针对部分美国网友的批评做出了回应,不禁感叹小姑娘实在是太太太优秀了!技术高超,情商也让人折服。

搞笑的是昨天谷大跳台夺冠后,因为跟名字沾边,A股“远望谷”已经接连两日涨停,不少人戏称其为“谷爱凌概念股”,恭喜持有的股民们了,糊里糊涂就赚了一笔哈哈。

这几日大盘行情又开始震荡,转债走势相对坚挺,双低转债中搜特转债因业绩暴雷价格回调了一波,很多人问要不要加仓,个人不参与。前两次套利吃肉主要是基于下修博弈的目的,但60多我都不敢多上仓位,何况现在的104。

明日锦浪转债可进行申购,又一只光伏肉债,祝大家多多中签!

1

锦浪转债:(正股代码:300763,配债代码:380763)

评级:AA-评级,可转债评级越高越好。

发行规模:8.97亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

锦浪科技今日收盘价217,转股价227.02,转股价值=转债面值/转股价*正股价格=100/227.02*217=95.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.4+1+1.5+2+113=118.2,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6521%,纯债价值简化计算80.32,纯债价值一般。

公司简介:

锦浪科技属于光伏设备业,国内逆变器行业头部企业之一,公司并网逆变器在转换效率、电能质量等常规参数方面均处于市场优势水平,拥有多款具备自主知识产权的产品,并进行全球销售布局,具备一定产品技术和渠道优势,近年来公司营收规模和利润水平均保持高速增长。

公司成立于2005年,上市时间2019年3月,目前公司市值537.25亿,有息负债率29.15%,当前市盈率PE114.09,市净率PB25.122。

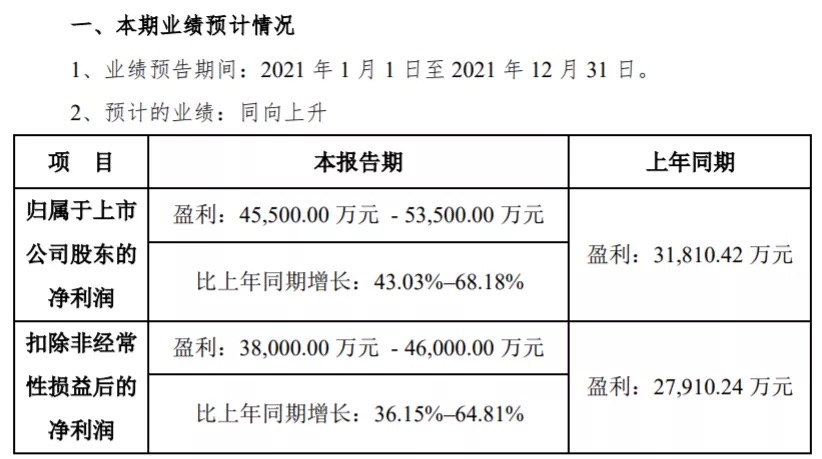

2021年度业绩预告公告:

预计公司21年度营业收入同向上升,归属于上市公司股东净利润同比增长43.03~68.18%。

主要风险:

1、近年公司外销收入占比均在60%左右,面临一定的外销风险。

2、公司生产成本主要为注解材料,以电子元器件为主,面临一定得原材料短缺风险和成本控制压力。

3、公司对光伏发电板块进行大量投入,项目未来运营收益存在不确定性。

募集资金用途:

最近半年股价走势图:

最近一次大规模解禁时间为2022年3月21日, 解禁数量262.88万股,解禁市值293.08亿,占总市值比例55.58%,占流通市值比例128.17%。

相似转债:

个人看法:

当前溢价率4.62%,结合AA-评级、相似的转债、正股质地等综合因素目前给予44%的溢价率,目前价值:95.59*1.44=138,逆变器行业头部企业,在亚洲、欧美等国家和地区积累了众多优质客户,外销占比较高,同时公司产品在国内户用市场占有率也位居第一,近几年业绩保持高速增长,2018-2020年净利润复合增长率达64.14%,质地较好。

虽然估值较高,光伏板块近期也在回调,但是暂时还不影响转债继续享受着高溢价,大家不要忘记申购。

假设原始股东配售60%,网上按3.588亿计算,顶格申购单账户约中35880/1100/1000=0.03签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

正值冬奥会进行时,不知大家有没有看比赛,这两日最热的非谷爱凌莫属了,比赛真的太精彩了。

之前就看到过跟她有关的推送,今天看了她的采访,针对部分美国网友的批评做出了回应,不禁感叹小姑娘实在是太太太优秀了!技术高超,情商也让人折服。

搞笑的是昨天谷大跳台夺冠后,因为跟名字沾边,A股“远望谷”已经接连两日涨停,不少人戏称其为“谷爱凌概念股”,恭喜持有的股民们了,糊里糊涂就赚了一笔哈哈。

这几日大盘行情又开始震荡,转债走势相对坚挺,双低转债中搜特转债因业绩暴雷价格回调了一波,很多人问要不要加仓,个人不参与。前两次套利吃肉主要是基于下修博弈的目的,但60多我都不敢多上仓位,何况现在的104。

明日锦浪转债可进行申购,又一只光伏肉债,祝大家多多中签!

1

锦浪转债:(正股代码:300763,配债代码:380763)

评级:AA-评级,可转债评级越高越好。

发行规模:8.97亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

锦浪科技今日收盘价217,转股价227.02,转股价值=转债面值/转股价*正股价格=100/227.02*217=95.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.4+1+1.5+2+113=118.2,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6521%,纯债价值简化计算80.32,纯债价值一般。

公司简介:

锦浪科技属于光伏设备业,国内逆变器行业头部企业之一,公司并网逆变器在转换效率、电能质量等常规参数方面均处于市场优势水平,拥有多款具备自主知识产权的产品,并进行全球销售布局,具备一定产品技术和渠道优势,近年来公司营收规模和利润水平均保持高速增长。

公司成立于2005年,上市时间2019年3月,目前公司市值537.25亿,有息负债率29.15%,当前市盈率PE114.09,市净率PB25.122。

2021年度业绩预告公告:

预计公司21年度营业收入同向上升,归属于上市公司股东净利润同比增长43.03~68.18%。

主要风险:

1、近年公司外销收入占比均在60%左右,面临一定的外销风险。

2、公司生产成本主要为注解材料,以电子元器件为主,面临一定得原材料短缺风险和成本控制压力。

3、公司对光伏发电板块进行大量投入,项目未来运营收益存在不确定性。

募集资金用途:

最近半年股价走势图:

最近一次大规模解禁时间为2022年3月21日, 解禁数量262.88万股,解禁市值293.08亿,占总市值比例55.58%,占流通市值比例128.17%。

相似转债:

个人看法:

当前溢价率4.62%,结合AA-评级、相似的转债、正股质地等综合因素目前给予44%的溢价率,目前价值:95.59*1.44=138,逆变器行业头部企业,在亚洲、欧美等国家和地区积累了众多优质客户,外销占比较高,同时公司产品在国内户用市场占有率也位居第一,近几年业绩保持高速增长,2018-2020年净利润复合增长率达64.14%,质地较好。

虽然估值较高,光伏板块近期也在回调,但是暂时还不影响转债继续享受着高溢价,大家不要忘记申购。

假设原始股东配售60%,网上按3.588亿计算,顶格申购单账户约中35880/1100/1000=0.03签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号