Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、2月11日双箭转债打新申购

双箭股份可转债2月11日(周五)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

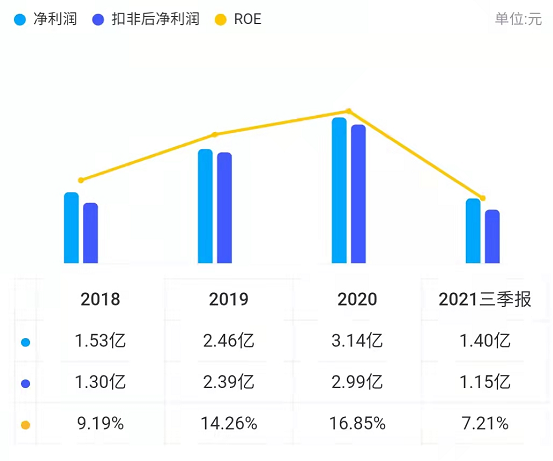

正股基本面较好,估值合理。近年来业绩稳步增长,毛利率提升,现金流较充裕。2021年三季报净利润同比下降48.62%,全年扣非后净利润增速预计-52.6%~-63.16%。根据芝士财富数据,公司估值处于历史低位,现金分红高,机构关注度低。业绩评分半星。

正股主营主要从事橡胶输送带系列产品的研发、生产和销售,产品包括棉帆布芯、尼龙帆布芯、聚酯帆布芯、整芯输送带等,广泛应用于电力、港口、冶金、矿产、建材等需要物料输送的行业。公司前瞻布局养老产业,设立桐乡和济颐养院有限公司,创建高端养老服务。

公司是工业输送带的龙头企业,销售额在橡胶工业协会中连续八年排名第一。短期受原材料价格影响,业绩承压,随着公司高强力输送带项目投产,传输带应用渗透加速,未来的盈利能力有望提升,公司积极推进养老产业布局,有望打造新的利润增长点。行业地位评分一星。

2、转债条款

债券评级中性,到期年化收益率2.71%,下修条款适中(85%),PB1.69,下修空间一般,有回售条款。评级条款评分半星。

3、转债估值

目前转债小幅折价,公司是细分行业龙头,短期业绩承压,同类转债市场偏好一般,但目前的市场环境给的溢价依然很高。橡胶塑料、智能制造、养老产业概念。题材评分半星。主观评分半星。

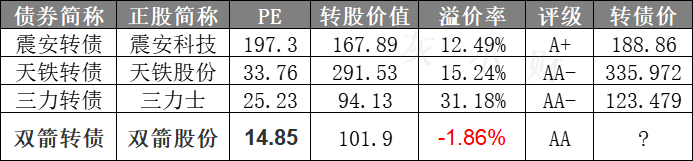

橡胶制品类转债比较:

4、申购策略

综合评分三星,申购该转债。无网下申购,发行规模较小,预计中签率很低。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、2月11日双箭转债打新申购

双箭股份可转债2月11日(周五)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值合理。近年来业绩稳步增长,毛利率提升,现金流较充裕。2021年三季报净利润同比下降48.62%,全年扣非后净利润增速预计-52.6%~-63.16%。根据芝士财富数据,公司估值处于历史低位,现金分红高,机构关注度低。业绩评分半星。

正股主营主要从事橡胶输送带系列产品的研发、生产和销售,产品包括棉帆布芯、尼龙帆布芯、聚酯帆布芯、整芯输送带等,广泛应用于电力、港口、冶金、矿产、建材等需要物料输送的行业。公司前瞻布局养老产业,设立桐乡和济颐养院有限公司,创建高端养老服务。

公司是工业输送带的龙头企业,销售额在橡胶工业协会中连续八年排名第一。短期受原材料价格影响,业绩承压,随着公司高强力输送带项目投产,传输带应用渗透加速,未来的盈利能力有望提升,公司积极推进养老产业布局,有望打造新的利润增长点。行业地位评分一星。

2、转债条款

债券评级中性,到期年化收益率2.71%,下修条款适中(85%),PB1.69,下修空间一般,有回售条款。评级条款评分半星。

3、转债估值

目前转债小幅折价,公司是细分行业龙头,短期业绩承压,同类转债市场偏好一般,但目前的市场环境给的溢价依然很高。橡胶塑料、智能制造、养老产业概念。题材评分半星。主观评分半星。

橡胶制品类转债比较:

4、申购策略

综合评分三星,申购该转债。无网下申购,发行规模较小,预计中签率很低。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号