Edge

Edge Chrome

Chrome Firefox

Firefox最近医疗股暴雷频繁,暴跌频繁,有很多新股民新基民入场抄底被套,下面我们来分析一下这个位置医疗板块到底能不能抄底。谈到医疗板块不能不提到一个指数,那就是中证医疗指数,中证医疗指数从沪深A股医药卫生行业的上市公司中,选取业务涉及医疗器械、医疗服务、医疗信息化,创新药等医疗主题的上市公司股票作为指数样本股,以反映医疗主题上市公司股票的整体表现。

一、中证医疗调整的历史

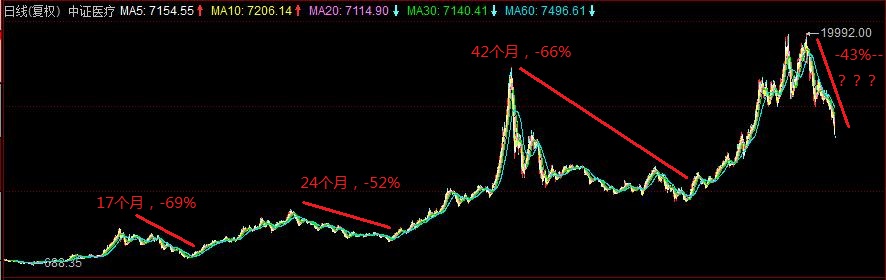

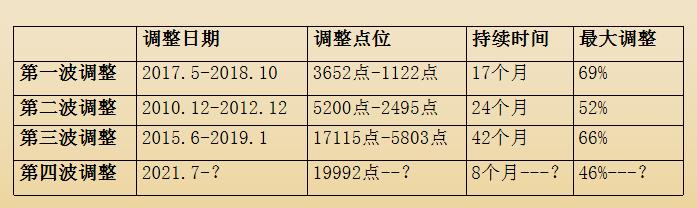

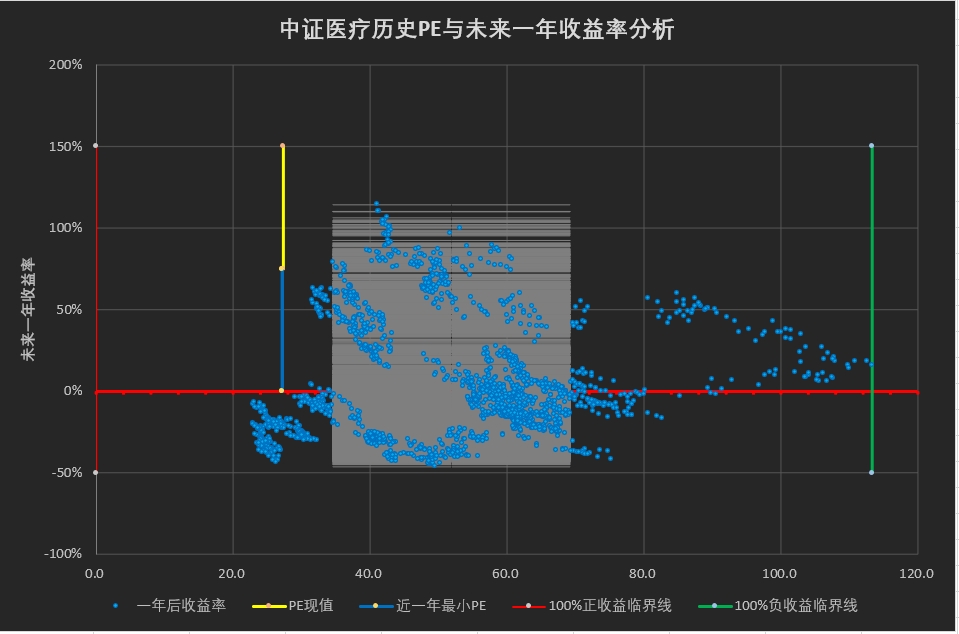

中证医疗指数成立于2004年12月31日,基点是1000,成立时间较长,期间一共经历了4波调整,分别如下:

前三次平均调整幅度:62%

前三次平均调整时间:27.6个月

中证医疗第四波调整:2021.7-?

现实调整幅度:截止2022.2.7收盘

19992点-10700点

持续时间:8个月

最大调整幅度:46%

从调整时间来看,离持续时间最短的第一波调整(17个月)还有1年12个月的时间,离平均调整时间更远(27.6个月),从调整幅度来看,比最小的一波调整幅度还小(第二次),所以整体来看,无论从时间和空间都是不够的。

二、从指数三剑客药明康德,迈瑞医疗,爱尔眼科个股分析:

1、药明康德:药明康德当年在美股上市期间,增长基本都是两位数,但PE只有10几倍,进入A股以来,增长有所提高,但是上市后最低估值是到了41倍PE(2019.6),高估值阶段竟然达到了180倍PE(2021.2),我们去除美国上市低估的10几倍PE和最高泡沫的180倍PE,现在的PE为60倍左右,和低点41倍PE相比,依然有不小的泡沫。药明康德最近受美国制裁的影响,股价开始暴跌,再次验证了医药股是雷区的事实。

2、迈瑞医疗:迈瑞医疗和药明康德类似,在美股上市期间,估值较低,按照迈瑞在国际药械的低位而言并不能排到第一梯队,前面有营收是他十倍美敦力和强生,也有飞利浦,GE等直接竞争者巨头压他一头,来A股后,估值得到了大幅提高,迈瑞医疗的逻辑主要是进口替代,但在整个行业中无论体量还是技术都属于二线梯队,竞争者十分强大,市场给予50倍PE显然是高了。

3、爱尔眼科:爱尔眼科作为民营专科医院的龙头这几年的高速发展是有目共睹的,股价也随着营收利润的增加而一飞冲天,爱尔眼科的历史平均PE较高差不多有80PE,最低PE出现在2012.12为33倍,我们知道一般在高速成长期PE应该高,但显然现在爱尔眼科已经过了高速成长期,来到了稳定成长期,按照这个逻辑稳定成长期的医疗股给予40倍左右PE是比较合适的,但截至昨天,爱尔眼科的PE还高达70多倍,回调压力依然很大。

总结:

1、中证医疗指数短期可能有反弹,但不论从指数还是个股,从调整时间还是调整深度来看,现在中证医疗指数还没有达到大仓位配置的程度。从中证医疗历史平均调整幅度62%来看,这次下跌可能最终跌到7600点左右才能到底。

2、任何行业,任何股票都不可能无穷尽的给予高估值,医疗给人的感觉是个成长性很好的非周期行业,但是从中证医疗的K线图可以看出,医疗行业其实是一个受政策,医保,医院,竞争对手四方面共同制约雷区频发,波动极大的周期行业。

3、保守型投资者应耐心等待最后底部的到来右侧的机会,激进型投资者应该最少等到指数下跌期结束,横盘整理3个月以上在考虑入场,这个等待的时间短则1年,长则2年。

赞同来自: 重塑 、laolii 、suijimanbu 、happysam2018 、困了学索隆 、 、更多 »

合格境内投资者 - 好运气不会一直眷顾你,好习惯会一生伴着你,坚持好习惯,等待好运气。

赞同来自: 阿波19751111 、happysam2018 、困了学索隆 、南山少主

赞同来自: happysam2018 、liumonk 、困了学索隆 、xiuzhenxw 、老实的很 、 、 、 、更多 »

集采搞的进口阿奇吊瓶都没了也是服气,让我自费不行么。有钱都买不到,没用的中药还死贵,我真是会谢医院没药,我们这医院欠医药公司几个亿,不供药了。因为啥欠,就是因为前几年捅嗓子的原因。

赞同来自: happysam2018 、Longwaytowin

22年中证医疗经过一波显著的下跌到11000多点的时候,市场上大量的抄底资金拥入,我强烈劝戒大家不要抄底,调整时间和空间都不够,现在回看不知道救了多少人?lz打算用哪种方式进场呢?个股、行业基金?,我个人比较喜欢用LOF,牛市中间还可做做折溢价,502056的日成交额太小,162412日成交额百万,有没有成交额更大一些的医疗LOF?

现阶段中证医疗的急跌过程可能已经结束,但筑底是个漫长的过程,其中机会很多,我自己会在8000点左右择机入场。

coding - 做让自己舒服,别人不那么难受的事

赞同来自: happysam2018 、liangdong21

22年中证医疗经过一波显著的下跌到11000多点的时候,市场上大量的抄底资金拥入,我强烈劝戒大家不要抄底,调整时间和空间都不够,现在回看不知道救了多少人?目前手持现金,等待机会,就像一个猎人在草丛里候着他的猎物一样

现阶段中证医疗的急跌过程可能已经结束,但筑底是个漫长的过程,其中机会很多,我自己会在8000点左右择机入场。

但是目前可以做一些左侧交易了,逐步建仓。今天医药股大涨,估计会短期反弹一波。

闲菜

- 多看一眼算我输

- 多看一眼算我输

我感觉我抄不到大底,慢慢抄,总能抄到。

赞同来自: happysam2018 、司马缸不方 、明青 、影约 、超级怂人全靠蒙 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

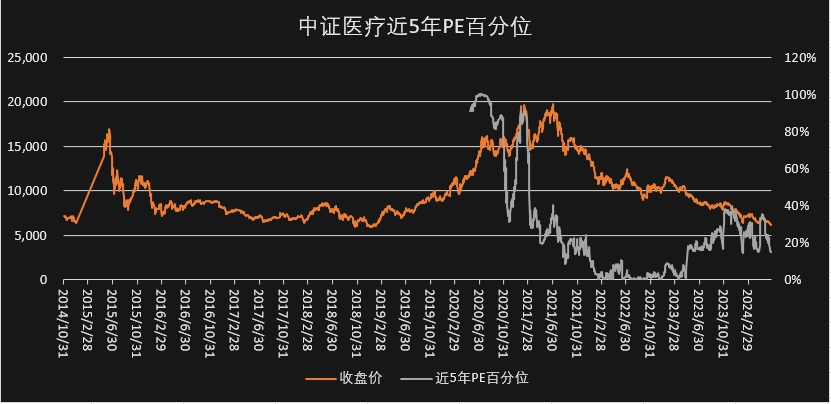

今年年初2月份,医药股经过一轮显著的下跌,当时中证医疗指数点位在11500点左右,全市场抄底声不绝于耳,我写了一个帖子,医疗板块现在该不该抄底?

帖子中明确指出:中证医疗这个点位(11500点左右)调整时间和空间都不够,还需要继续等待,经过半年的继续下跌,现在中证医疗指数又从11500调整到了不到9000点,半年时间又回调了20%多。

今天有个朋友问我中证医疗现在调整到位了吗?可以进场抄底了吗?我问他抄底的逻辑是什么?他说:跌幅够深,估值百分位很低。

中证医疗最大的板块当属CXO和器械:

CXO:以药明康德为首的CXO企业经过一轮下跌,虽然估值合理增长爆裂,但是确是典型的盈利高位,我们知道CXO企业一部分是服务中小创新药企的研发,一部分是给大型制药企业做外包和生产,今年整个创新药领域不景气,上游融资困难,许多所谓的创新药企都是做相同的靶点,同质化经营严重,这块未来必然要面临集采,上游不景气,作为为上游服务的CXO企业未来肯定也会艰难,大型制药企业能好点,但是这一年多CXO的整体景气大多是因为新冠疫情的原因,尤其是辉瑞的新冠口服药,给CXO企业带来了大量的订单,表面看CXO现在的估值不高,但是除去新冠的原因和未来创新药行业步入下行周期,CXO还谈不上便宜。

医疗器械板块:我们以前说过以平台型医疗器械为主的迈瑞医疗对标的是GE,美敦力等巨头,在国际上竞争力不强,不过国内有政策的扶持叠加新医改的增量需求,使得迈瑞进口替代这块还是有一定的增长空间,迈瑞以前在美上市10几倍PE,现在经过一轮显著的下跌,PE依然在30倍左右,从基本面叠加估值来看,现在迈瑞医疗也就是合理罢了,谈不上便宜。

其他做高值耗材的更不用说了,我们国家做高值耗材的大多是同质化经营,从最常见的心脑血管支架到骨科耗材,都是厂商一大把,你能做我也能做,这块未来必然是集采的重灾区,有的企业看着挺便宜,其实未来盈利前景堪忧啊!

医疗服务板块:众所周知爱尔眼科主要的业务就是近视的治疗,未来都没有小孩了,给谁去治疗近视呢?而且现在70倍左右的PE依然高高再上,金域医学,同策医疗等能好一些,不过也多多少少有点问题,要么应收款太大,坏账风险多,要么集采政策不明晰,变化太大,这都是一个个的雷,让投资者防不胜防。

综上,现在9000点中证医疗板块估值也就是一个合理的状态,如果能跌到8000点以下才可以考虑进场抄底。

魔铁潜水艇 - 看你们赚钱比我自己亏还难受

赞同来自: happysam2018 、画眉 、TuesFool 、sunpeak

不过真的就是纳米仓位买了一点过一把交易的瘾,赔光或者翻倍都没几个钱~~

事后复盘其实就是受美股那边反弹刺激,跟着抄了一下而已,要说反转还为时尚早。

真正抄底等明年吧,等到没人聊这个再说。

赞同来自: happysam2018 、happysky

联合一些高领等机构在美退市回来A股和港股上市

七年创始人和私有化机构赚了30倍

并且成功成为各大医药基金的重仓股应该不是偶然

饥民越跌越补

这下要命又要减持了……

nuaa404 - 记得1995年7月暑假,1.68买入金杯汽车(后改名一汽金杯,现在又改回)开启了我近20年的投资生涯。。。。 20年来,跟机构、媒体、管理层斗智斗勇,不容易啊;一句话的心得:中国市场,陷阱太多,只有小心才能前进(钱进)。

赞同来自: happysam2018 、gztom 、bullrun

任何系统不可能只有正反馈,否则要么就是指数级爆炸,要么就是趋向于0

当然可能局部确实符合这个正反馈,但是整体上看确实是不成立的。

关于医药板块的回撤幅度&时间:

经验观察数据是有用的,至少是有启发意义的,但是纯时间序列意义上的信息量比较少。

比如可以加入额外的信息,比如同期的行业ROE变化和估值极值点,来配合价格的极值点(转折点)来使用。

这样来解释上面有人提到的要看估值,要看行业趋势等;在没引入太多额外信息的基础上,可以更好的把握指数的大致估值区间和下跌与波动可能的时间跨度

关于指数还是个股:

对个股有额外信息,并确确定信息能带来超额收益的,应该搞个股,并更加严格的控制好风险

觉得没特别额外信息的,直接买指数,往往是性价比相对更高的玩法:在没有额外有效信息的基础上,投资组合带来的风险分散是“唯一”的“免费午餐”,相当于做了投资组合上的风险控制

当然如果更偏好风险的,要玩心跳的,那还是玩个股更合适吧

赞同来自: happysam2018 、小樱2018 、flyingshark2 、跑路皮皮 、williamaa911 、更多 »

赞同来自: happysam2018 、小樱2018 、KKKKKKK

赞同来自: happysam2018 、投资交朋友 、明园

统计“葛女神”的中欧医疗健康混合C(003096)近5年的盈利情况,如果仅仅从净值上看,近5年的净值表现似乎还很不错,净值涨了160%,但如果结合每期的份额算盈利情况的话,到目前为止,就中欧医疗健康混合C一只基金大约就亏了84亿。

表中每期的盈利情况计算方法为=(本期累计净值 - 上期累计净值)* (本期份额+上期份额)/2

表中今年2月11日的份额为推算值,推算方法是按今年的赎回速度大约等于去年4季度的申购速度估算。

这还只是计算“葛女神”旗下管理的1只基金的财富损失,如果把“葛女神”管理的所有基金的损失都计算一下,估算“葛女神”管理的基金的财富损失不会低于200亿,而且负反馈的噩梦才刚刚开始,赎回越多 -> 净值下跌越快 , 净值下跌越快 ->赎回越多。

赞同来自: happysam2018 、长流水中 、果实果果

赞同来自: happysam2018 、skyblue777 、wangyang661

可以买个10-20%,越跌约买就是,不过左侧买入了

就得拿个三五年和承受浮亏三五十

赞同来自: happysam2018 、v3kk2 、Syphurith

京公网安备 11010802031449号

京公网安备 11010802031449号