Edge

Edge Chrome

Chrome Firefox

Firefox

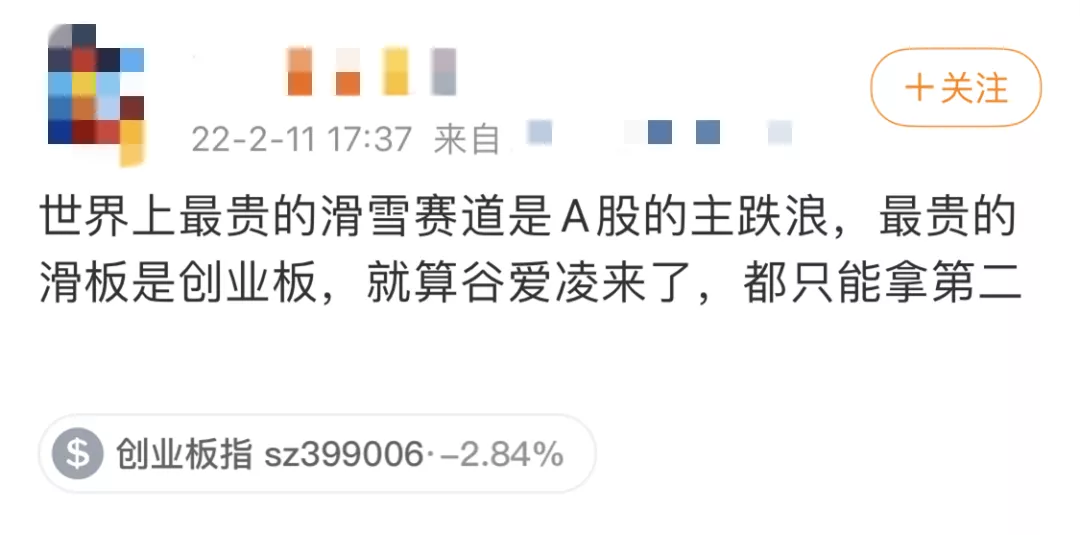

最近的大盘用网友的一句话来形容:

大家都说滑雪比赛还是得在A股看,这一个一个轮着来啊...

这不周五创业板又跳了,热门选手医药、新能源领先,沪深两市全天低开低走,近4000家公司下跌。

银行板块持续强势,兴业转债突破118大关啦,当然这段时间正股涨得更猛,自上市以来兴业银行涨了11多个点,真香了有木有~

万孚转债下修结果已出,修正后转股价52,跟市场预期的下修到底差距有点大,周五正股还大跌5.88%,目前万孚转债的转股价值66.85,这刚下修完又得接着憋下个下修的节奏?

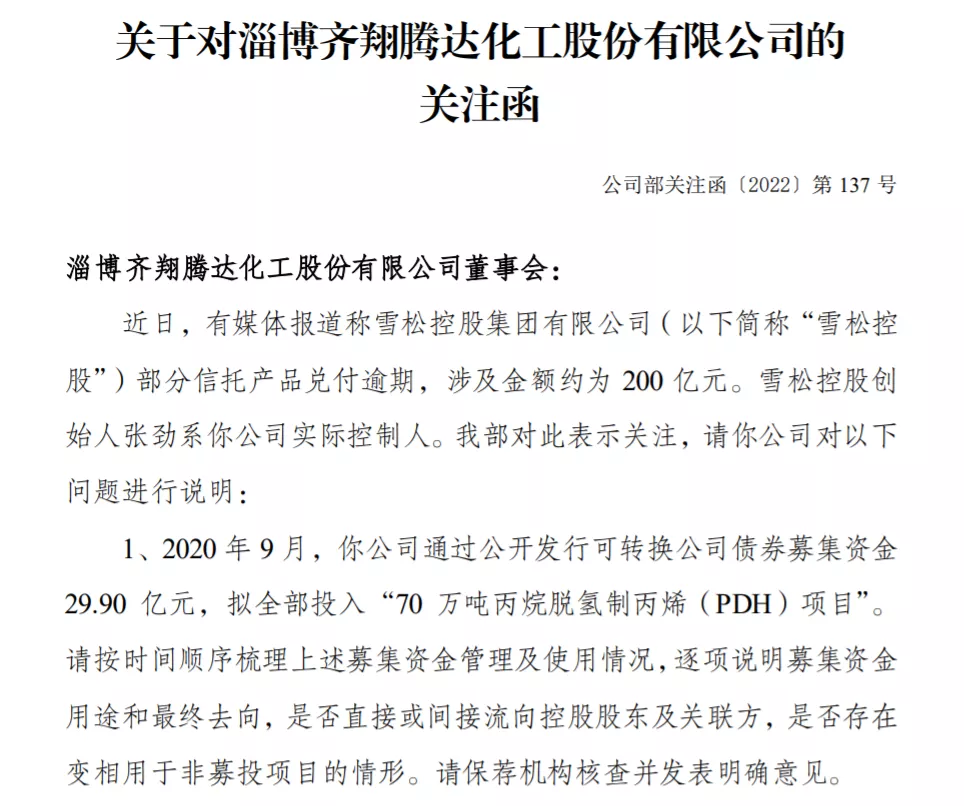

齐翔腾达周五收到深交所关注函:

因实控人公司雪松控股200亿信托产品暴雷,深交所要求其说明募集资金用途和最终去向,是否存在变相用于非募投项目的情形。

齐翔腾达相信大家印象比较深刻,齐翔转2上市前公司搞了一波小动作,去年11月因为涉嫌内幕交易被证监会立案调查,如今实控人又暴雷了。

前几天有小伙伴跑来说雪松信托暴雷的事,我倒一点不奇怪,在2019年雪松国际信托还是中江信托时,就已经是危机四伏。

19年还在某乎回答过相关问题:

当时中江信托79亿规模逾期,2700多个投资人焦急等待,当大家都觉这是一个烫手山芋时,雪松控股花百亿收购了其71.3%的股权,更名雪松国际信托,拿下了全国总共就68张信托牌照中的一张。

创始人张劲在面对投资人时许下承诺,说会全力解决中江历史遗留问题解决兑付问题,当时确实还拿出钱进行了一些兑付,这也成为了业务员宣传项目的一个大卖点。

至少我是无法理解的,80亿可不是小数据,斥百亿巨资拿下牌照就是为了给别人擦屁股?而且还是80亿,还是在国家对融资去杠杆、对信托产品净值化推进的大背景下。

接下去的两年里,雪松国际疯狂发行项目,那段时间我基本每天都能收到旗下销售发来的产品介绍,虽然从未做出回应,但是业务员真的非常努力,几乎每天都在发。

公司的质疑声就没断过,尤其是在是否存在自融的问题上,时隔两年,都不知道在19年购买的投资者产品到期没,这200亿的大雷就暴出来了。

雪松控股真的是牛,短短两年时间成功将中江信托暴的80亿雷扩大到了200亿,也成功的将原来2700多位被坑的投资者裂变成了8000多名,这真是一个悲伤的故事...

2

投资圈内有句话很有名:“diao丝亡于P2P、中产亡于理财、土豪亡于信托”。

P2P已退出了历史舞台,这在中国金融史上算得上是耻辱性的存在吧,而这些年第三方理财公司爆的也不少,能在上一轮的暴雷潮中存活下来的背景实力都不简单。

现在的财富类公司不少都沦为了股东的自融工具,固收的业务形态与之前的P2P也越来越接近,有些甚至有过而无不及。

这意味着一旦出现问题都不是小事,也难怪现在就连几百亿的违约都显得见怪不怪了。

傻馒前几年还经常被拉去听些展销会,整体感觉是外表高大上,甚至还会请来圈内知名人士演讲,但其实演讲内容与后面重头营销的产品毫无关联,真正看到的产品信息少之又少,底层资产也是模糊不清。

好在社会在进步,投资者整体专业度在提升,产品销售也变得越发困难,再也不是随便讲个故事、弄个好排面就能忽悠到钱了。

至于信托还是要先看公司再看产品,一个好爸爸一个好产品才能稍微安心些。

什么是好爸爸?当然是背景好的的公司,需要注意,并不是大就是背景好,如果你还存在大而不能倒的幻想,那要尽快摒弃了。

其实吧,这年头钱能放自己手上就放自己手上,与其让别帮着赌还不如自己玩更痛快不是?

保护好口袋,保护好自己~祝多多中签~

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

大家都说滑雪比赛还是得在A股看,这一个一个轮着来啊...

这不周五创业板又跳了,热门选手医药、新能源领先,沪深两市全天低开低走,近4000家公司下跌。

银行板块持续强势,兴业转债突破118大关啦,当然这段时间正股涨得更猛,自上市以来兴业银行涨了11多个点,真香了有木有~

万孚转债下修结果已出,修正后转股价52,跟市场预期的下修到底差距有点大,周五正股还大跌5.88%,目前万孚转债的转股价值66.85,这刚下修完又得接着憋下个下修的节奏?

齐翔腾达周五收到深交所关注函:

因实控人公司雪松控股200亿信托产品暴雷,深交所要求其说明募集资金用途和最终去向,是否存在变相用于非募投项目的情形。

齐翔腾达相信大家印象比较深刻,齐翔转2上市前公司搞了一波小动作,去年11月因为涉嫌内幕交易被证监会立案调查,如今实控人又暴雷了。

前几天有小伙伴跑来说雪松信托暴雷的事,我倒一点不奇怪,在2019年雪松国际信托还是中江信托时,就已经是危机四伏。

19年还在某乎回答过相关问题:

当时中江信托79亿规模逾期,2700多个投资人焦急等待,当大家都觉这是一个烫手山芋时,雪松控股花百亿收购了其71.3%的股权,更名雪松国际信托,拿下了全国总共就68张信托牌照中的一张。

创始人张劲在面对投资人时许下承诺,说会全力解决中江历史遗留问题解决兑付问题,当时确实还拿出钱进行了一些兑付,这也成为了业务员宣传项目的一个大卖点。

至少我是无法理解的,80亿可不是小数据,斥百亿巨资拿下牌照就是为了给别人擦屁股?而且还是80亿,还是在国家对融资去杠杆、对信托产品净值化推进的大背景下。

接下去的两年里,雪松国际疯狂发行项目,那段时间我基本每天都能收到旗下销售发来的产品介绍,虽然从未做出回应,但是业务员真的非常努力,几乎每天都在发。

公司的质疑声就没断过,尤其是在是否存在自融的问题上,时隔两年,都不知道在19年购买的投资者产品到期没,这200亿的大雷就暴出来了。

雪松控股真的是牛,短短两年时间成功将中江信托暴的80亿雷扩大到了200亿,也成功的将原来2700多位被坑的投资者裂变成了8000多名,这真是一个悲伤的故事...

2

投资圈内有句话很有名:“diao丝亡于P2P、中产亡于理财、土豪亡于信托”。

P2P已退出了历史舞台,这在中国金融史上算得上是耻辱性的存在吧,而这些年第三方理财公司爆的也不少,能在上一轮的暴雷潮中存活下来的背景实力都不简单。

现在的财富类公司不少都沦为了股东的自融工具,固收的业务形态与之前的P2P也越来越接近,有些甚至有过而无不及。

这意味着一旦出现问题都不是小事,也难怪现在就连几百亿的违约都显得见怪不怪了。

傻馒前几年还经常被拉去听些展销会,整体感觉是外表高大上,甚至还会请来圈内知名人士演讲,但其实演讲内容与后面重头营销的产品毫无关联,真正看到的产品信息少之又少,底层资产也是模糊不清。

好在社会在进步,投资者整体专业度在提升,产品销售也变得越发困难,再也不是随便讲个故事、弄个好排面就能忽悠到钱了。

至于信托还是要先看公司再看产品,一个好爸爸一个好产品才能稍微安心些。

什么是好爸爸?当然是背景好的的公司,需要注意,并不是大就是背景好,如果你还存在大而不能倒的幻想,那要尽快摒弃了。

其实吧,这年头钱能放自己手上就放自己手上,与其让别帮着赌还不如自己玩更痛快不是?

保护好口袋,保护好自己~祝多多中签~

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号