Edge

Edge Chrome

Chrome Firefox

Firefox

是的,就是那个去年上市的时候创造了深市转债首日最大涨幅的国泰转债,并不是曾经爆过雷的齐翔、鸿达。

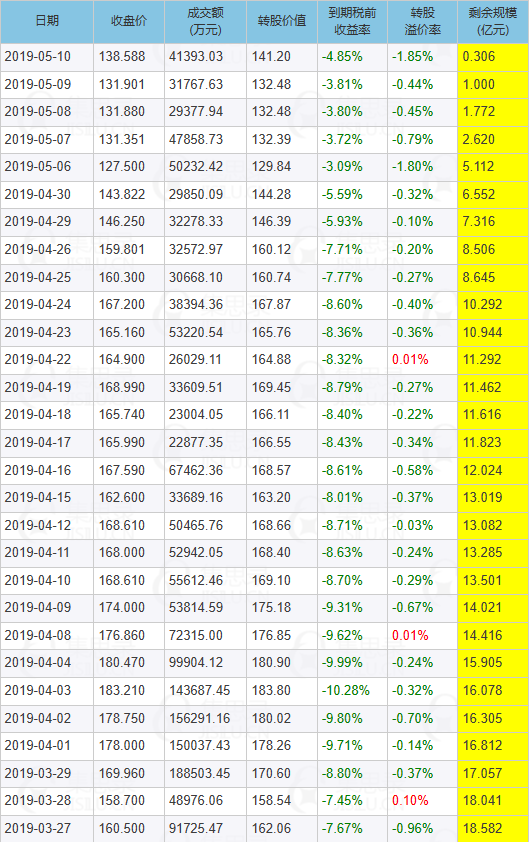

上个月看国泰转债的溢价率都已经降到了10%以下,在当时还没有被杀溢价的市场看来已经是低到不能再低了,同时还带锂电池概念,我当时认为他是严重被错杀了,直接入了500张。

本周一周走下来,江苏国泰正股上涨4%,国泰转债反倒下跌2%,溢价率已经收敛到了3%,尤其是盯盘的时候看这庄家在那控盘转债(是真的明显到不能再明显的控盘)真的是看的我头皮发麻牙痒痒,真的是无法理解,现在请教各位大佬几点。

1.现在这个市场条件下,相比于其他转债20%的溢价率,国泰转债带着锂电池概念还只有3%的溢价率真的合理吗?

2.国泰转债已经进入了转股期,同时已经数日子数了9天了,在我看来还来打压转债,只能说是来逼转股,那么从另一个角度来看,公司是不是非常期望结束可转债,是不是可以看作国泰转债的强赎风险比较高?当然,大股东至今没有减持可转债。

上个月看国泰转债的溢价率都已经降到了10%以下,在当时还没有被杀溢价的市场看来已经是低到不能再低了,同时还带锂电池概念,我当时认为他是严重被错杀了,直接入了500张。

本周一周走下来,江苏国泰正股上涨4%,国泰转债反倒下跌2%,溢价率已经收敛到了3%,尤其是盯盘的时候看这庄家在那控盘转债(是真的明显到不能再明显的控盘)真的是看的我头皮发麻牙痒痒,真的是无法理解,现在请教各位大佬几点。

1.现在这个市场条件下,相比于其他转债20%的溢价率,国泰转债带着锂电池概念还只有3%的溢价率真的合理吗?

2.国泰转债已经进入了转股期,同时已经数日子数了9天了,在我看来还来打压转债,只能说是来逼转股,那么从另一个角度来看,公司是不是非常期望结束可转债,是不是可以看作国泰转债的强赎风险比较高?当然,大股东至今没有减持可转债。

1

gobidaozhao

- 无

- 无

赞同来自: 吉吉木

转债市场整体过热,溢价普遍高估,可以从东财转债到期前的溢价变化分析:

东财转1(到期前长时间、大幅度折价)

东财转2(到期前长时间、中幅度折价)

东财转3(到期前长时间、大幅度溢价、几乎没有折价)

东财转3只剩下5、6个交易日了,几乎没有出现过0.3%以上的折价,这种情况历史罕见,说明转债行情整体过热的、溢价在整体是偏高的。

东财转1(到期前长时间、大幅度折价)

东财转2(到期前长时间、中幅度折价)

东财转3(到期前长时间、大幅度溢价、几乎没有折价)

东财转3只剩下5、6个交易日了,几乎没有出现过0.3%以上的折价,这种情况历史罕见,说明转债行情整体过热的、溢价在整体是偏高的。

京公网安备 11010802031449号

京公网安备 11010802031449号