Edge

Edge Chrome

Chrome Firefox

Firefox前言

在目前的A股市场,一般认为主动基金相对于市场具有超额收益,是资产配置的重要组成。但是目前主动基金数量很多,如何挑选成为很多投资者比较关心的问题。对于主动基金,基金经理的作用是很重要的,所以很多投资者将对基金经理的考察放在第一位,所以有了投主动基金就是投人的说法。当时人是很难掌控的,研究难度也较大。对于主动基金而言,当基金经理发生变动的时候,一般需要十分慎重的考虑这支基金是否需要出手。

那么选择主动基金还有没有别的思路?有没有变化没有那么快的变量帮助我们做决策?

等权配置策略

经过我的寻找,看到一个主动基金配置的策略:对于主动基金,研究能力的重要性是毋庸置疑的。而现在基金经理的研究能力更多是依靠其背后的研究团队,因此,相比较与选择明星基金经理,选择研究能力强大的基金公司则更为稳定。今天我们就来看看这个策略如何。

我们的分析目标是发行主动基金的基金公司,这里的主动基金包括股票型中取出指数基金、混合型中的偏股型、平衡型和灵活配置型。这样的基金共有5846支,我们只保留A类基金,这样得到3850支基金,这些基金来自163个基金公司。

如何衡量这些基金公司的实力呢,我们采用下面的回测方法:

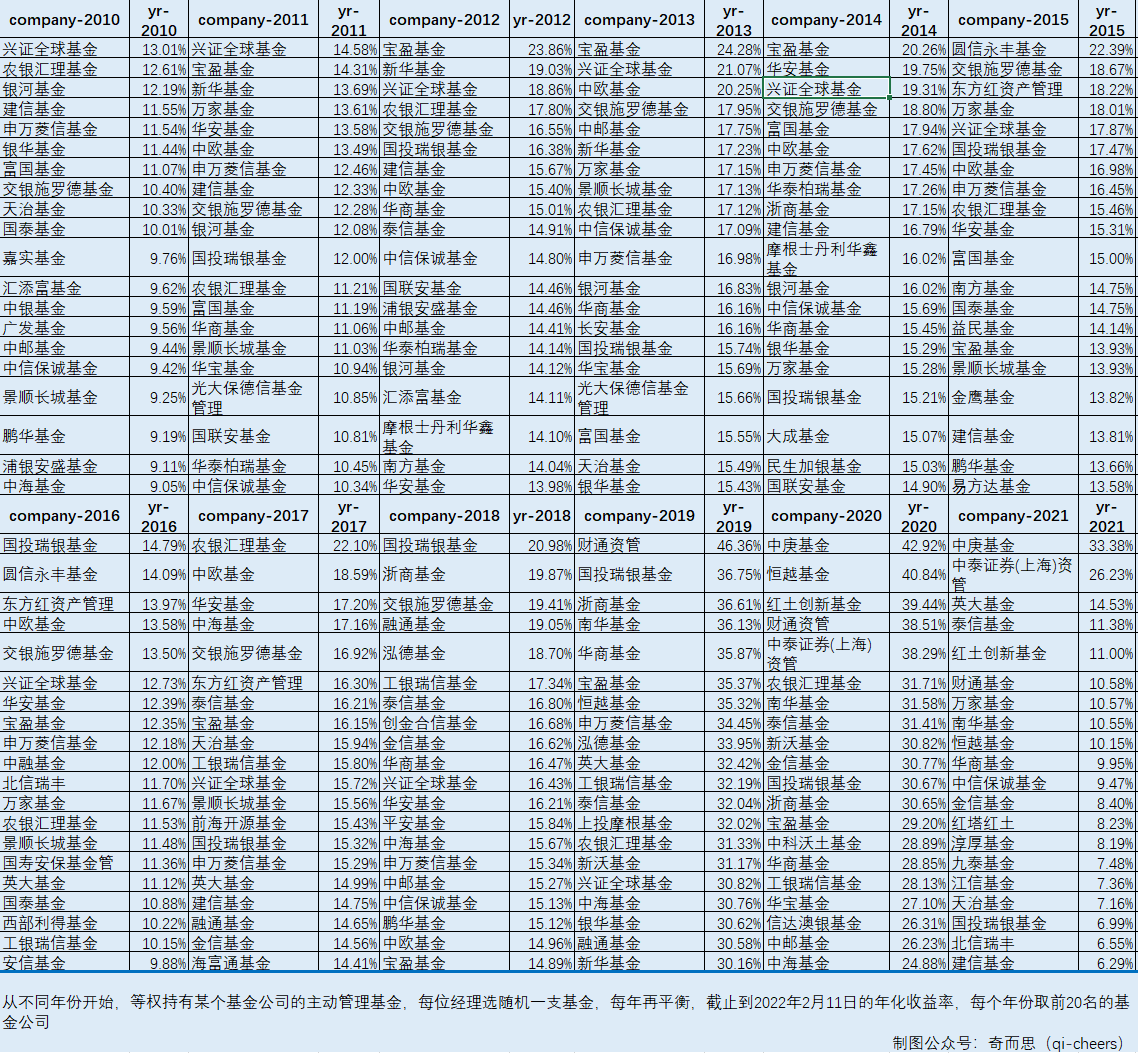

从2010年开始,每年年初等权配置这家公司名下的所有上述类型基金,这样就能看到每家公司这十几年来的表现。

从2010年以来就有基金发布的公司有60家,我们先从这60家开始分析。

年化收益率

首先给出的是这60家公司的净值曲线,数据截止到2022年2月11日。从下图能够看到,这60家公司在12年后的表现差异是比较大的,从最高的4.62到最低的1.49,对应年化收益率分别为13.5%和3.3%。

年化收益率超过10%的几家基金公司有

那么是不是我选择年化最高的兴全基金等权配置就万事大吉了呢?先别着急

稳定程度

下面我们再看看基金公司的稳定程度,衡量方法如下:自2010年开始,对这60家公司的业绩进行排名,得到排名的百分比。这样我们就可以计算在这12年多的时间里,某个公司排名处于前25%,50%,以及中等(10%-60%范围)的概率,也可以称为胜率,同时我们可以计算每家公司排名的均值与标准差来衡量其稳定程度。

这里给出年化10%以上的公司,按照其位于前50%概率从大到小排列的数据。

从表里能够看到,兴证全球基金的胜率、年化、排名标准差都是非常优秀的。这也符合人们对于兴全基金风格稳定地印象。

新基金要买吗

在上面的回测过程中,我们没有排除新发布基金。假如我们每年等权配置时,对于新发布基金进行筛选,要求所投资基金必须成立满几年,那么效果如何呢?这个的结果如下表所示,分别是成立时买入,成立1-3年后买入。从结果看,对于多数公司,例如兴全基金而言,成立即买入的结果好一些。对于一些的公司,似乎等个3年后再买效果好一些,例如汇添富。

这部分得不出什么有力结论。

细致回测

上面是粗略的回测,下面使用具体基金进行一个详细的回测。我们以兴全基金公司为例,从2010年开始,每年年初等权配置,净值曲线如下,截止2022-02-11,年化收益率11.3%。在2021-12-09时,年化为12.2%。最高年化发生在2015-06-12时,年化为16.6%。最大回撤为-32%,发生在2015年6月12到9月15日。作为对比使用的是东财偏股基金指数。

下面看一下兴全等权的动态回撤图。动态回撤图能提供基金最大回撤以及基金恢复能力的信息。图上每一次与0轴相交都代表基金净值创了新高。

下面是兴全等权组合的数据,可以看到最大的15次回撤信息,对于偏股基金,我们要有回撤20%-30%的准备,并且爬坑时间都不短。当然,我们可以通过在回撤较大时补仓的方式来减少爬坑时间。但是需要注意补充的节奏。从历史看,10%以下的回撤不需要补。

```

自2009-12-31到2022-02-11:

206次创出新高,平均最大回撤幅度为-1.41%,平均爬坑时间为21.27天

最大的15次回撤信息如下:

- 2015-06-12 -- 2017-11-13, 最大回撤 -31.81%, 历时 885 天

- 2010-11-11 -- 2013-10-08, 最大回撤 -28.16%, 历时 1062 天

- 2017-11-21 -- 2019-04-04, 最大回撤 -20.57%, 历时 499 天

- 2010-04-14 -- 2010-10-19, 最大回撤 -18.91%, 历时 188 天

- 2020-03-05 -- 2020-06-10, 最大回撤 -11.81%, 历时 97 天

- 2014-02-17 -- 2014-09-03, 最大回撤 -11.67%, 历时 198 天

- 2013-10-21 -- 2014-01-23, 最大回撤 -8.85%, 历时 94 天

- 2021-02-19 -- 2021-07-22, 最大回撤 -8.70%, 历时 153 天

- 2010-01-18 -- 2010-04-14, 最大回撤 -8.28%, 历时 86 天

- 2019-04-19 -- 2019-07-01, 最大回撤 -7.29%, 历时 73 天

- 2020-01-20 -- 2020-02-10, 最大回撤 -6.51%, 历时 21 天

- 2021-07-22 -- 2021-11-22, 最大回撤 -6.13%, 历时 123 天

- 2014-12-04 -- 2014-12-16, 最大回撤 -5.25%, 历时 12 天

- 2020-09-01 -- 2020-10-13, 最大回撤 -5.18%, 历时 42 天

- 2015-04-13 -- 2015-04-22, 最大回撤 -4.81%, 历时 9 天

```

作为对比看一下东财偏股基金的数据。能够看到兴全等权组合创新高的能力更强,回撤也要小一些。

```

自2009-12-31到2022-02-11:

108次创出新高,平均最大回撤幅度为-1.81%,平均爬坑时间为37.93天

最大的15次回撤信息如下:

- 2015-06-12 -- 2020-06-30, 最大回撤 -46.12%, 历时 1845 天

- 2010-11-10 -- 2014-11-25, 最大回撤 -33.79%, 历时 1476 天

- 2010-01-18 -- 2010-10-13, 最大回撤 -19.79%, 历时 268 天

- 2020-09-02 -- 2020-10-13, 最大回撤 -7.34%, 历时 41 天

- 2020-07-13 -- 2020-08-03, 最大回撤 -6.16%, 历时 21 天

- 2021-01-25 -- 2021-02-09, 最大回撤 -5.40%, 历时 15 天

- 2015-05-27 -- 2015-06-01, 最大回撤 -5.28%, 历时 5 天

- 2014-12-17 -- 2015-01-06, 最大回撤 -5.13%, 历时 20 天

- 2020-10-13 -- 2020-11-05, 最大回撤 -4.69%, 历时 23 天

- 2014-12-08 -- 2014-12-15, 最大回撤 -4.50%, 历时 7 天

- 2015-04-13 -- 2015-04-22, 最大回撤 -4.41%, 历时 9 天

- 2020-08-05 -- 2020-08-28, 最大回撤 -4.29%, 历时 23 天

- 2015-01-26 -- 2015-02-13, 最大回撤 -3.94%, 历时 18 天

- 2015-01-16 -- 2015-01-21, 最大回撤 -3.75%, 历时 5 天

- 2015-05-04 -- 2015-05-08, 最大回撤 -3.24%, 历时 4 天

```

不知道各位对这个组合的表现是否满意?年化收益看上去好像不是那么亮眼,但是也能明显跑赢基准。

赞同来自: Ake90 、redong031 、稳健如风 、skyblue777

目前看,兴全等权跑输主动股基。不过,中欧全明星的表现也不尽如人意。

TOP经理组合的表现能够跟上主动股基。

中庚确实厉害

这里只考虑偏股、混合型基金,不考虑债券、货币、保本类基金。

赞同来自: 至味清欢 、广式烧鸭 、海浪9999 、青火 、stoneez 、 、更多 »

中银的基金,前两年我分析过,主要是找打新基金时分析的,就是那些股票占比30%以下,基金规模控制在5亿的样子,这样每年搞点打新收益。

这样的基金中银发行了很多。就是叫中银X利的应该都是。但是这种基金收益肯定是不行的,比不上存粹的股票基金,但是也是属于灵活配置型基金,在楼主统计的数据中。大量的发行了这种基金,其实拉低了整个公司的收益率,但是其实并不能说明中银的基金就不好,只能是各取所需。像兴全这种公司基本就没有打新基金,都是规模比较大的。

这个例子主要是说明,基金太复杂了,宏观数据可能存在一些偏差。需要细看,但是一旦细看,就会发现在回测的时候需要增加新的因子,我们知道因子越多,过度拟合问题就可能出现。两难。。。

证券代码 证券名称

002261.OF 中银宝利混合A

002413.OF 中银瑞利混合A

002430.OF 中银丰利混合A

002434.OF 中银宏利混合A

002461.OF 中银珍利混合A

002502.OF 中银腾利混合A

002535.OF 中银鑫利混合A

002614.OF 中银颐利混合A

002616.OF 中银益利混合A

002618.OF 中银裕利混合A

003850.OF 中银锦利混合A

003966.OF 中银润利混合A

赞同来自: 海浪9999 、紫水瓶 、boeing767 、你猜再猜 、陪伴成长 、 、 、 、 、 、更多 »

基金回测,我以前也做过一点,后来发现,主要还是靠摊大饼以获得平均收益。

数据回测里面最大的麻烦其实是数据清理。很多数据宏观上看看好像都有道理,但是一旦细看,可能都有问题。

楼主提到了农银汇理基金,这个公司之前从来没注意到过,特地找了数据来看看。

我举两个例子来说一下,数据回测中可能存在的问题。

1. 楼主可能没有统计已经退市的基金,对于规模小的公司可能存在幸存者偏差。农银历史上还是有几个退市的偏股基金。这个公司本来基金就不多,退市的可能影响还是比较大的。例如下面的第一个660014,这个退市的基金2015年收益只有12%不到,但是农银在2015年的十几个基金等权的收益是40%多。这个退市的基金如果加上,还是有点影响的。

证券代码 证券名称

660014.OF 农银深证100指数

008078.OF 农银汇理区间精选混合

006726.OF 农银汇理多因子股票

004741.OF 农银汇理区间策略混合

002191.OF 农银物联网混合

- 同样的基金经理差别其实也是很大的,楼主的用的一人一基随机选择,也可能有很大的偏差。还是说这个农银,还是用2015年数据。他有个基金经理叫郭世凯,名下两个基金,当年一个收益37%多,一个收益79%多。(我用的是区间累计净值增长率,用其他的估计也差不多)

证券代码 证券名称 "区间累计单位净值增长率(%)

660001.OF 农银行业成长混合A 37.6546 郭世凯(20140128-20200114)

660015.OF 农银行业轮动混合 79.1782 郭世凯(20140310-20200114)

000259.OF 农银区间收益混合 76.8064 陈富权(20130821-20200225)

660003.OF 农银平衡双利混合 41.1018 陈富权(20140415至今)

660008.OF 农银沪深300指数A 6.4551 宋永安(20120803至今)

660011.OF 农银中证500指数 36.9993 宋永安(20140210至今)

期待能看到楼主更多的数据。

赞同来自: 我心飞扬33 、Jifandailu 、丢失的十年 、skyblue777 、力不尽则憾 、 、 、 、 、 、 、 、 、 、更多 »

兴全的大佬们离职是否会对盈利能力和风格产生大变化,我觉得这组数据的持续分析是可以跟踪出来的。

跟踪中证工银财富动态配置基金指数(简称:工银配置代码:930995)指数的基金:

工银智远配置三个月持有期混合(FOF) 008144

不同点在于930995定义的股票型基金包括偏股股票型基金和偏股混合型基金,而楼主的回测中去除了偏股混合型基金(对比中的东财偏股暂不确定其范围)。

赞同来自: 广式烧鸭 、执悟执 、tonnydp 、刺目青虹 、巴兰 、 、 、 、 、 、 、 、更多 »

一人一基

在上次的回测中,我们等权买入了某公司的所有主动偏股基金,而一个基金经理可能管理多只基金,同一个经理的基金经常表现为相似的风格,那么我们可以从每个基金经理名下选择一个基金的效果。为了避免引入偏差,如果一个基金经理有多支基金,在回测中我们随机选取经理的基金。多名基金经理的基金则按照排名第一的基金经理考虑。回测方法仍然是从不同年份开始,每年等权配置基金公司下基金经理每人一基,最终得到的排名如下图所示。图片较大,大家放大看。图片中每两列为一组,每组代表的是从那一年开始,每年按照等权的方式持有该基金公司的基金,那么截止到2022-02-11的年化收益率。按照年化收益率排名的前20名。

大家可以仔细对比这个表和上面全公司等权的配置结果。从每年前20名的年化收益看,当一人一基时,大部分表现是下滑的,但是下滑幅度很小。也有部分公司是上升的,上升幅度也不大。说明一人一基是能够保证和等权相似的效果的。

下面再看一下公司的上榜情况,再12年中,国投瑞银仍然上榜次数最多。但是大家要注意到,每个公司排名波动也是不小的。

随机选取

下面我们再来增加一点随机性,再看看如果每个公司随机选取10支基金的效果如何。当然,在早期的时候,如果偏股主动基金不足10支,我们就全部选取。回测方法仍然是从不同年份开始,每年等权配置基金公司下的随机10支基金。由于是随机选取基金,所以我测了3次,每一次基金公司排名近前20的次数统计如下图。

大家需要多关注那几个在各种排名方式中都很靠前的公司,例如:农银汇理基金、兴全基金、国投瑞银基金、宝盈基金、建信基金、中欧基金、交银施罗德、华安基金、华商基金。这些公司不论是等权、一人一基还是随机选择都取得了较好的成绩,在一定程度上说明公司的研究能力较为出色。

公司比较

农银汇理基金

通过上面好多轮的测试,大家也看了好多表格。下面我们将上面筛选出来的几个公司的表现用图像的形式做一个更好的展现,方便大家对比。每个公司给出2张图片,我们先以农银汇理基金公司为例。

第一张是从某一年开始持有农银汇理基金公司旗下基金的年化收益率变化曲线。例如图上显示,如果从2018年开始持有,到目前的年化收益率是15%。当然,年份越近,年化收益率波动越大,年份越远,波动越小。

图中曲线的阴影部分就是上面等权、一人一基、随机选取三种方法得到的结果上下限。阴影越小,代表你使用不同方式选择公司基金取得的收益效果差不多,阴影越大,那么你在选择时就要小心了,不然可能选到阴影下限。

图中作为对比的是东财偏股基金指数的年化收益曲线。

第2张是从2010年开始,该公司旗下基金的涨跌幅度与偏股基金指数涨跌幅度的对比。图中给出了等权、一人一基下的曲线以及对应的阴影。阴影的计算方法同上。

这个图用于观察逐年数据的情况:一看,等权和一人一基涨跌幅度差异;二看,阴影面积大小和出现时间;三看,与偏股基金指数的对比;这三点大家自行解读。

我来说说第四点,这要与第一张图一起看,农银汇理基金公司为什么年化收益高于偏股基金,而且比较稳定。2010-2019年,公司收益基本都略优于偏股基金指数,在2020年则显著高于,这导致了年化收益高于偏股基金。从后面的几个公司也能看出这种走势。但是如果没有2020年,收益则少好多。但是优秀公司能够每年略微跑赢偏股基金已经很不错了。

上面老用偏股基金指数对比,大家可能觉得这个指数很弱。其实不是的,这里看一下与沪深300、中证500的对比。

下面我就按照公司放图了,大家自行观赏,欢迎评价

兴证

国投瑞银

汇添富

宝盈基金

中欧基金

富国基金

交银施罗德基金

华商基金

华安基金

建信基金

嘉实基金

景顺长城基金

易方达基金

工银瑞信基金

天弘基金

总结

如果把偏股指数基金看做是主动基金的平均水平,那么上面这些公司,不论是等权、一人一基还是随机选取,在大多数年份中能够跟随平均水平波动,并时不时取得或大或小的超额收益。随着时间的累积,这些小胜最终积攒为大胜。假如我们相信,基金公司整体的研究水平会继续延续,并且这些研究对超额收益有正向贡献,那么我们可以从上面的基金公司中选取曲线阴影面积小的,采取一人一基或等权配置的策略。

赞同来自: Jifandailu 、nskm 、海浪9999 、数据矿工

据我观察:

- 只挣有良心的钱的基金公司: 兴业全球,仅此一家,站着把钱挣了;

- 有良心没良心的钱都挣:易方达;在易方达要仔细选基金。

- 主要挣没良心的钱:其余所有基金公司。

京公网安备 11010802031449号

京公网安备 11010802031449号