Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

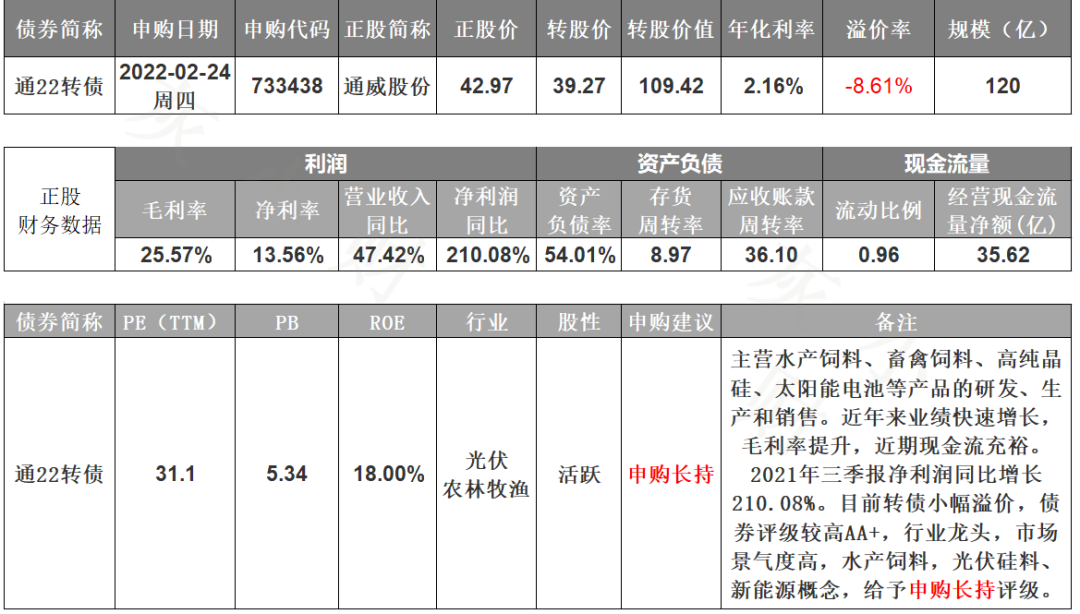

一、2月24日通22转债打新申购

通威股份二期可转债2月24日(周四)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

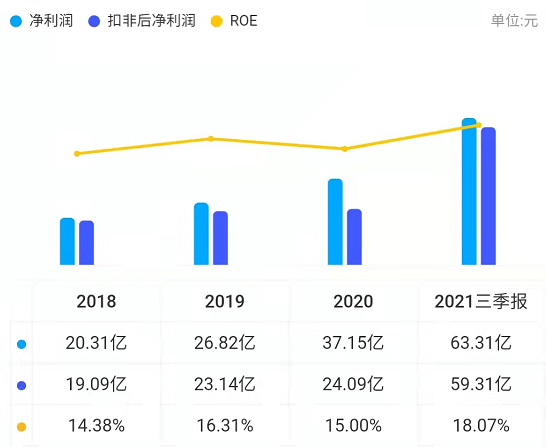

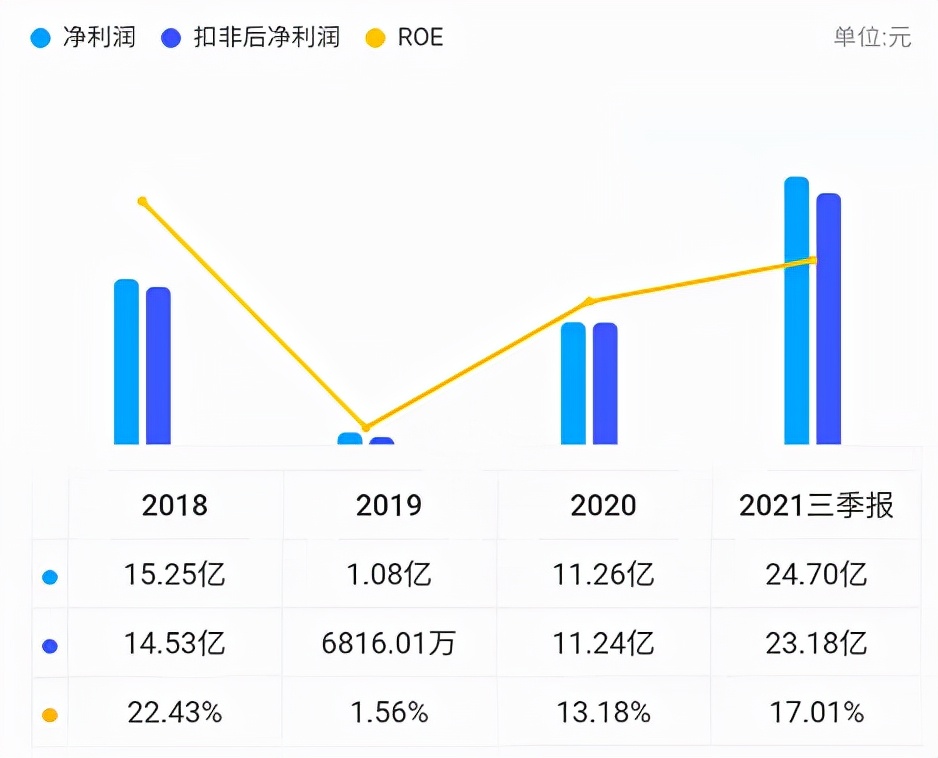

正股基本面较好,估值合理。近年来业绩快速增长,毛利率提升,近期现金流充裕。2021年三季报净利润同比增长210.08%,全年扣非后净利润增速248.03%。根据芝士财富数据,公司成长性强,在建工程多,营收增长潜力大,受内外资机构青睐,重资产运营,维持竞争优势成本高,货币资金对短期债务保障偏弱。业绩评分一星。

正股双主业经营,在农业方面,公司主营水产饲料、畜禽饲料等产品的研究、生产和销售,在新能源方面,公司以高纯晶硅、太阳能电池等产品的研发、生产、销售,客户主要为下游硅片企业,覆盖了全球前十大光伏组件生产商。

公司是全球水产饲料行业以及光伏行业双龙头企业,多晶硅和电池市场占有率均全球第一。“渔光一体”模式,加强了产业的协同发展。光伏行业高度景气,多晶硅产品供不应求,2022年价格有望保持高位,随着疫情控制,终端消费恢复,公司业绩有望受益于饲料价格的提升。行业地位评分一星。

2、转债条款

债券评级较高AA+,到期年化收益率2.16%,下修条款适中(85%),PB5.34,下修空间很大,有回售条款。评级条款评分一星。

3、转债估值

目前转债大幅折价,公司是行业龙头,高成长性,行业处于景气周期,发展前景广阔,同类转债受市场偏好,给的溢价很高。水产饲料,光伏硅料、新能源概念。题材评分半星。主观评分一星。

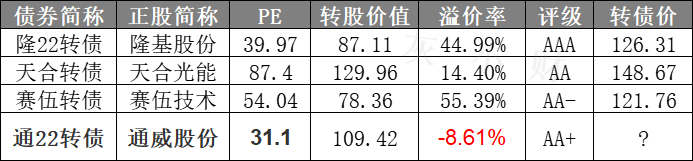

光伏类转债比较:

4、申购策略

综合评分四星半,申购长持该转债。无网下申购,发行规模大,预计中签率将显著提升。

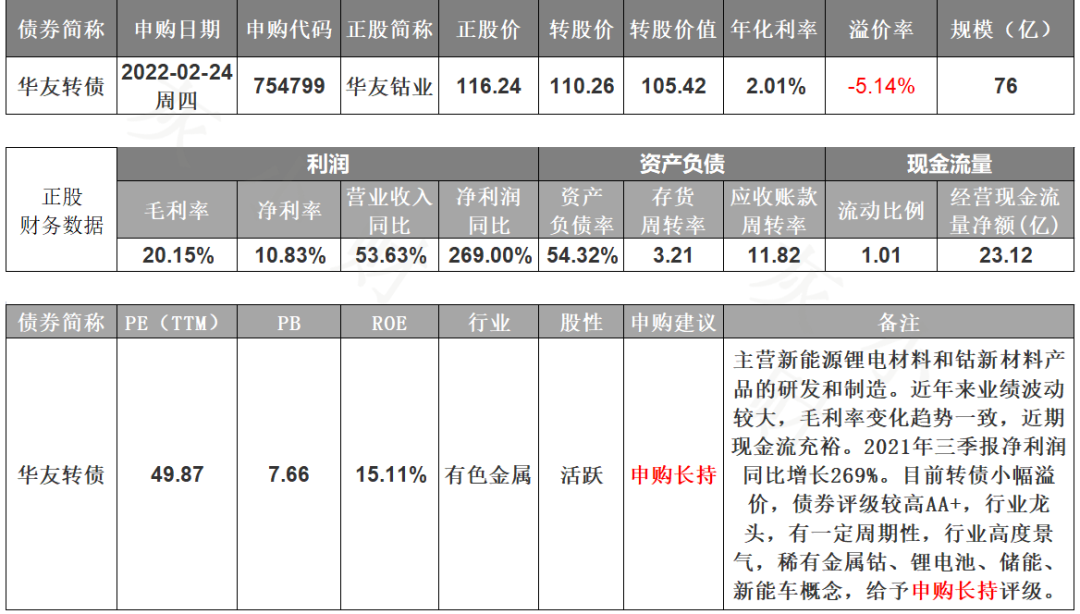

二、2月24日华友转债打新申购

华友钴业可转债2月24日(周四)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值略偏高。近年来业绩波动较大,毛利率变化趋势一致,近期现金流充裕。2021年三季报净利润同比增长269%,全年扣非后净利润增速预计217.64%-260.56%。根据芝士财富数据,公司成长性强,高ROE,在手订单充足,营收增长潜力大,受内外资机构青睐。业绩评分一星。

正股主营新能源锂电材料和钴新材料产品的研发和制造,有色板块包括钴、镍新材料产品的深加工,资源板块包括钴、镍、铜等有色金属的采、选和初加工。2021年12月,公司收购津巴布韦锂矿,增强锂电新能源材料所需的资源储备。客户包括比亚迪、宁德时代、LG化学等全球头部动力电池生产企业。

公司是锂电材料一体化龙头企业,拥有从钴镍资源开发到锂电材料制造的完整化产业链。受益于新能源汽车行业的高度景气,锂电相关材料价格大幅上涨,公司业绩同步提升。随着印尼镍项目建设进度加速以及下游锂电材料产能不断扩大,公司有望凭借“上游资源增利润,下游材料出业绩”弱化价格周期,助力公司稳步成长。行业地位评分一星。

2、转债条款

债券评级较高AA+,到期年化收益率2.01%,下修条款严格(80%),PB7.66,下修空间很大,有回售条款。评级条款评分半星。

3、转债估值

目前转债大幅折价,公司是行业龙头,高成长性,行业处于景气周期,发展前景广阔,同类转债受市场偏好,给的溢价很高。稀有金属钴、锂电池、储能、新能车概念。题材评分一星。主观评分一星。

新能源金属类转债比较:

4、申购策略

综合评分四星半,申购长持该转债。无网下申购,发行规模较大,预计中签率将显著提升。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、2月24日通22转债打新申购

通威股份二期可转债2月24日(周四)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值合理。近年来业绩快速增长,毛利率提升,近期现金流充裕。2021年三季报净利润同比增长210.08%,全年扣非后净利润增速248.03%。根据芝士财富数据,公司成长性强,在建工程多,营收增长潜力大,受内外资机构青睐,重资产运营,维持竞争优势成本高,货币资金对短期债务保障偏弱。业绩评分一星。

正股双主业经营,在农业方面,公司主营水产饲料、畜禽饲料等产品的研究、生产和销售,在新能源方面,公司以高纯晶硅、太阳能电池等产品的研发、生产、销售,客户主要为下游硅片企业,覆盖了全球前十大光伏组件生产商。

公司是全球水产饲料行业以及光伏行业双龙头企业,多晶硅和电池市场占有率均全球第一。“渔光一体”模式,加强了产业的协同发展。光伏行业高度景气,多晶硅产品供不应求,2022年价格有望保持高位,随着疫情控制,终端消费恢复,公司业绩有望受益于饲料价格的提升。行业地位评分一星。

2、转债条款

债券评级较高AA+,到期年化收益率2.16%,下修条款适中(85%),PB5.34,下修空间很大,有回售条款。评级条款评分一星。

3、转债估值

目前转债大幅折价,公司是行业龙头,高成长性,行业处于景气周期,发展前景广阔,同类转债受市场偏好,给的溢价很高。水产饲料,光伏硅料、新能源概念。题材评分半星。主观评分一星。

光伏类转债比较:

4、申购策略

综合评分四星半,申购长持该转债。无网下申购,发行规模大,预计中签率将显著提升。

二、2月24日华友转债打新申购

华友钴业可转债2月24日(周四)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值略偏高。近年来业绩波动较大,毛利率变化趋势一致,近期现金流充裕。2021年三季报净利润同比增长269%,全年扣非后净利润增速预计217.64%-260.56%。根据芝士财富数据,公司成长性强,高ROE,在手订单充足,营收增长潜力大,受内外资机构青睐。业绩评分一星。

正股主营新能源锂电材料和钴新材料产品的研发和制造,有色板块包括钴、镍新材料产品的深加工,资源板块包括钴、镍、铜等有色金属的采、选和初加工。2021年12月,公司收购津巴布韦锂矿,增强锂电新能源材料所需的资源储备。客户包括比亚迪、宁德时代、LG化学等全球头部动力电池生产企业。

公司是锂电材料一体化龙头企业,拥有从钴镍资源开发到锂电材料制造的完整化产业链。受益于新能源汽车行业的高度景气,锂电相关材料价格大幅上涨,公司业绩同步提升。随着印尼镍项目建设进度加速以及下游锂电材料产能不断扩大,公司有望凭借“上游资源增利润,下游材料出业绩”弱化价格周期,助力公司稳步成长。行业地位评分一星。

2、转债条款

债券评级较高AA+,到期年化收益率2.01%,下修条款严格(80%),PB7.66,下修空间很大,有回售条款。评级条款评分半星。

3、转债估值

目前转债大幅折价,公司是行业龙头,高成长性,行业处于景气周期,发展前景广阔,同类转债受市场偏好,给的溢价很高。稀有金属钴、锂电池、储能、新能车概念。题材评分一星。主观评分一星。

新能源金属类转债比较:

4、申购策略

综合评分四星半,申购长持该转债。无网下申购,发行规模较大,预计中签率将显著提升。

特别声明:以上观点仅供参考,不构成投资建议

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号