Edge

Edge Chrome

Chrome Firefox

Firefox

首先请大家看一眼这篇文章:解惑篇:为什么您很难拿住手中的股票?——看看50成分个股与认沽的“化学”反应

文中展示了使用50期权对权重股套保的历史数据。

简单来说,使用期权对标的或权重股进行套保未必能够跑赢,但是一定可以降低波动,尤其对波动越大的标的越有效果。

那么抄底中概/恒科的思路就来了。

对于A股期权来说还有50w的开户门槛,但是对于港美股来说完全没有资金门槛。

市场上可以找到的对应中概/恒科的期权有这么两只:香港上市的恒生科技指数期权和美国上市的KWEB期权。

KWEB我研究的比较少,而且也没有操作过,仔细说说恒生科技指数。

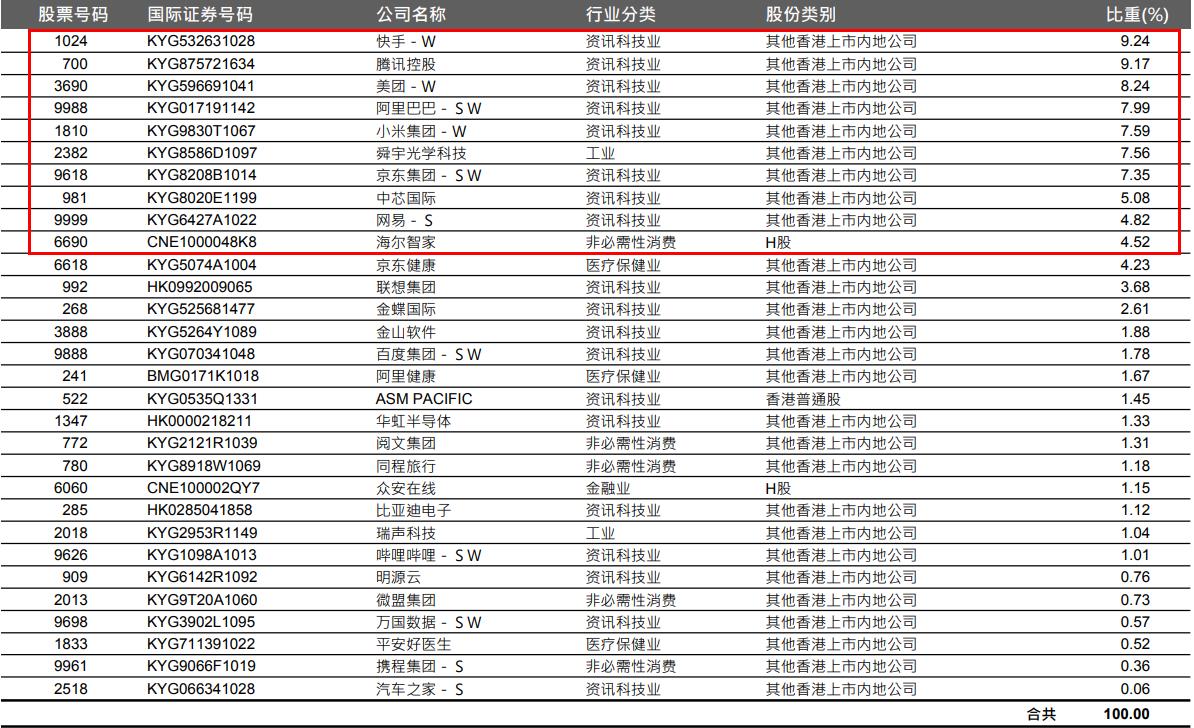

在恒生指数官网可以找到恒生科技的编制方案和个股权重。

截至1月31日的个股权重如下:

恒生科技指数总共就30只权重股, 其中前5权重总计42.23%,前10权重股总计71.56%。

这意味这完全可以通过等权或加权的方式购入这前5-10只个股构建组合模拟恒科指数走势,再利用恒科期权进行套保。

(当然也可以直接购买港股恒生科技etf并对冲,只是我更偏好于投资权重股。)

于是我真的这样做的。

自年初开始等权配置恒科前N只的权重股,并买入虚值5%左右的近月认沽期权进行对冲,提前半月左右移仓。

自1月26号开始记录我持有的期权的收盘价,并根据我持有的仓位绘制了下图。

虽然数据量不是很大,但是毛估估还是可以说明一些问题:

通过权重股的方式是可以跟踪指数的,两者走势相关性很高。权重股的β略大于指数,有没有α我不知道。

通过期权对冲可以有效降低标的波动。同期恒科和权重股跌幅16%,1倍套保跌幅10.5%,2倍套保仅跌5%。当有了一部分期权收入后,还可以将期权收入继续去抄底标的。

当然这意味着上涨的时候也不会如标的一般涨幅。

由于β略大于标的,而且黑天鹅事件一定会发生,其实我更推荐超额购买期权保险,比如2倍。

如果担心保费支出,可以采用领口套保。也就是在购买5%虚值认沽期权的同时,加卖上方虚值10%的认购期权,大约可以降低1/3~1/2左右的保费支出。缺点是上方收益会被削平。

恒生科技指数期权每点50元,按照现在恒科指数4737的点位计算,每张期权可以套保约24w仓位。根据我一段时间的观察,虽然流动性略差,但好在有做市商的存在,滑点并不会太大。

我计划将这个思路应用于长期持有。未来有了更长期的数据之后我会更新的。

文中展示了使用50期权对权重股套保的历史数据。

简单来说,使用期权对标的或权重股进行套保未必能够跑赢,但是一定可以降低波动,尤其对波动越大的标的越有效果。

那么抄底中概/恒科的思路就来了。

对于A股期权来说还有50w的开户门槛,但是对于港美股来说完全没有资金门槛。

市场上可以找到的对应中概/恒科的期权有这么两只:香港上市的恒生科技指数期权和美国上市的KWEB期权。

KWEB我研究的比较少,而且也没有操作过,仔细说说恒生科技指数。

在恒生指数官网可以找到恒生科技的编制方案和个股权重。

截至1月31日的个股权重如下:

恒生科技指数总共就30只权重股, 其中前5权重总计42.23%,前10权重股总计71.56%。

这意味这完全可以通过等权或加权的方式购入这前5-10只个股构建组合模拟恒科指数走势,再利用恒科期权进行套保。

(当然也可以直接购买港股恒生科技etf并对冲,只是我更偏好于投资权重股。)

于是我真的这样做的。

自年初开始等权配置恒科前N只的权重股,并买入虚值5%左右的近月认沽期权进行对冲,提前半月左右移仓。

自1月26号开始记录我持有的期权的收盘价,并根据我持有的仓位绘制了下图。

虽然数据量不是很大,但是毛估估还是可以说明一些问题:

通过权重股的方式是可以跟踪指数的,两者走势相关性很高。权重股的β略大于指数,有没有α我不知道。

通过期权对冲可以有效降低标的波动。同期恒科和权重股跌幅16%,1倍套保跌幅10.5%,2倍套保仅跌5%。当有了一部分期权收入后,还可以将期权收入继续去抄底标的。

当然这意味着上涨的时候也不会如标的一般涨幅。

由于β略大于标的,而且黑天鹅事件一定会发生,其实我更推荐超额购买期权保险,比如2倍。

如果担心保费支出,可以采用领口套保。也就是在购买5%虚值认沽期权的同时,加卖上方虚值10%的认购期权,大约可以降低1/3~1/2左右的保费支出。缺点是上方收益会被削平。

恒生科技指数期权每点50元,按照现在恒科指数4737的点位计算,每张期权可以套保约24w仓位。根据我一段时间的观察,虽然流动性略差,但好在有做市商的存在,滑点并不会太大。

我计划将这个思路应用于长期持有。未来有了更长期的数据之后我会更新的。

京公网安备 11010802031449号

京公网安备 11010802031449号