Edge

Edge Chrome

Chrome Firefox

Firefox所以对白酒可能一直是有偏见的

就是觉得又花钱又对健康不好,为啥那么多人去做?

我就基本没买过白酒股

除了2018年

当时市场跌挺惨,印象特深,我看五粮液PE到15了

这价格琢磨也吃不了大亏上不了大当,我把持仓分散多几个行业,买点吧

但没涨多少就卖了

当时也买格力海康这些了,也是涨一些就卖了

最近市场风雨飘摇,我又想看看是不是有捡漏的机会

先看五粮液,发现从高点腰斩了

心中暗喜

但怎么PE还28呢?

奇怪

一看历史走势,比18年那时候还是翻倍的

我擦,这21年炒到什么程度了。。。

不是说必须得15PE才正确才能买,只是说,A股市场离绝望好像还距离挺远

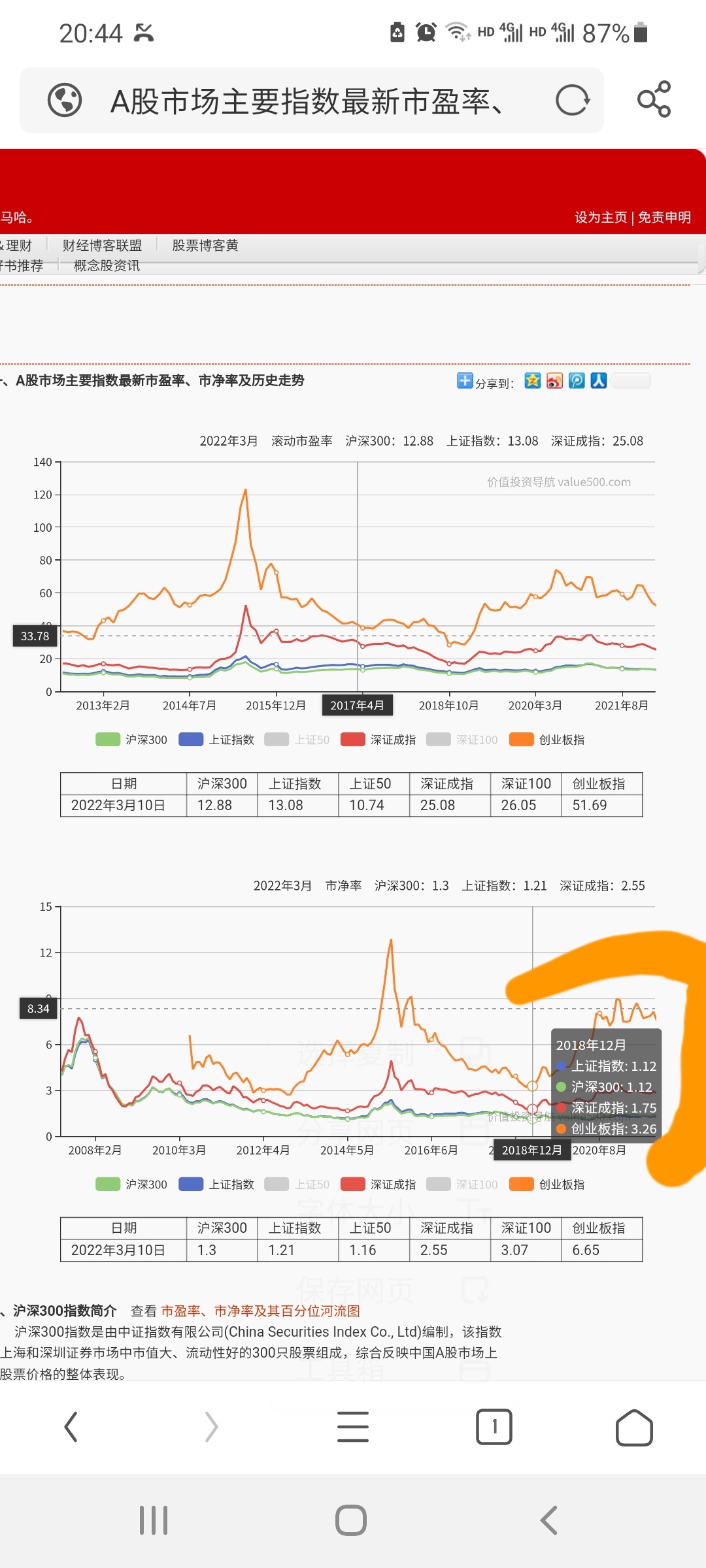

来看一张博格总总结的沪深300的估值图

直接看结论就是目前万德全a处于中位数位置,不高也不能算很低

大家可能会说指数新纳入了上百倍PE的新能源股,历史数据不可靠了

但是另一个角度来说,银地保反正也都挣的假钱,高杠杆随时血本无归,剔除银地保你看看估值什么情况?

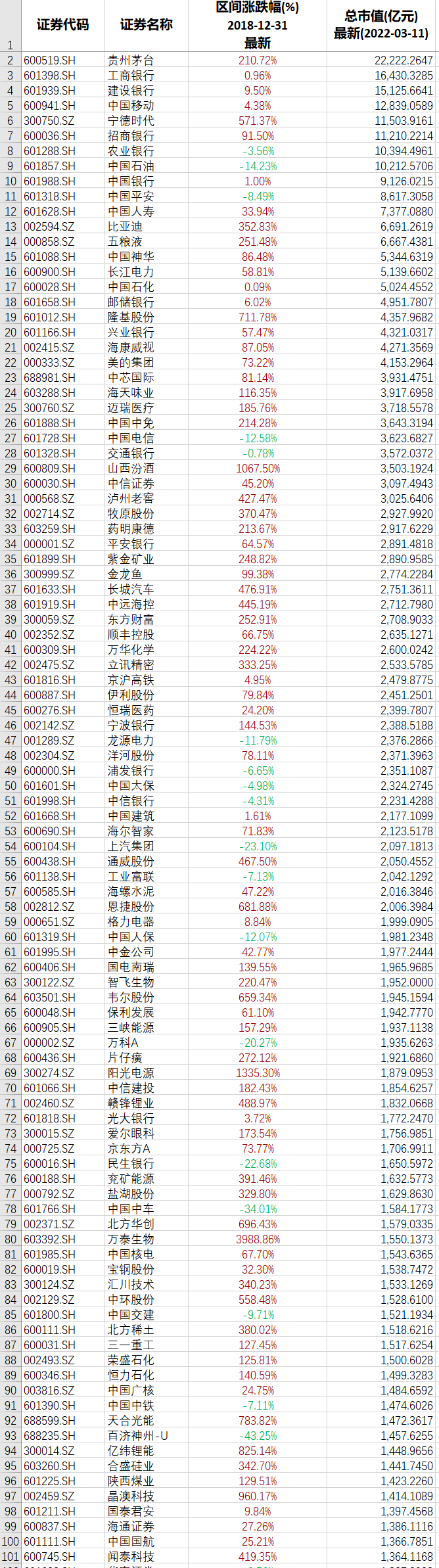

我又去拉了一下18年底至今市值前100股票涨跌幅,大家看看吧

昨天又看了个兴全基金经理邹欣的直播

内容感觉没讲什么,但对于市场的态度我理解了一下

他的说法市场目前是:“可以开始定投了”

我觉得还挺客观的

正常区间,正常操作

没到砸锅卖铁的程度

以上就是我个人观点,也只是说A股,另外有些指数过于凄惨,闻者落泪听者伤心,不忍提及

周五晚美股中概互联跌近5%,情绪崩溃要来临了

https://www.jisilu.cn/question/452301

明天中概互联预测5个点以上

https://www.jisilu.cn/question/452860

今年还能有盈利的人大概就是传说中的高手了吧?说说你是怎么还能盈利的

https://www.jisilu.cn/question/452550

见证历史的一天

https://www.jisilu.cn/question/452511

赞同来自: steven1521

差不多,你的观察,基本是对的。我的观察是相较于2018年末,全市场的估值和那时候差不多,而沪深300还高很多,什么原因?

HS300的成份股,在相对全市场所有个股而言,基本面是比较好的。因此,理论上,会有主动型的资金来配置,而入选300后,又会被不少ETF被动配置,买入配置的资金,相对其他个股而言,会多一些。因此,估值水位,相对高一些。

这里,其实也隐含了另外一个观察结论,就是,估值高或低,是结果。因为买入的钱多了,估值就是高了。估值低,就是因为买入的钱少。而我们很多时候,会把估值低,...

米糕不是米糕 - 无妙招 卡位 非线性

赞同来自: 好奇心135

今天又看了一下,全部A股的中位数估值已经和2018年底查不到了,沪深300的中位数估值还高很多,这是什么原因?差不多,你的观察,基本是对的。

HS300的成份股,在相对全市场所有个股而言,基本面是比较好的。因此,理论上,会有主动型的资金来配置,而入选300后,又会被不少ETF被动配置,买入配置的资金,相对其他个股而言,会多一些。因此,估值水位,相对高一些。

这里,其实也隐含了另外一个观察结论,就是,估值高或低,是结果。因为买入的钱多了,估值就是高了。估值低,就是因为买入的钱少。而我们很多时候,会把估值低,当作买入的理由和起点,这是人投资者和机构投资者的区别之一。

当然,也可以杠一杠,说好企业,买入的钱多,但是增长更快,估值会一直走低的,这样的理想模型,也有,但是在A股,有定价权的资金一旦看好某个赛道或个股,是把股价打到高位,对应未来若干年的增长,一方面自己卡位,另一方面也不给其他机构更好的买入价格。如果看错了,就抛售,过去这半年,我们看到不少这样的例子。过去也有误判的,抛错了,被被别的机构接走了,继续推高。

说了好多,好像跑题了。我个人感觉,短期这里再跌,要抛盘,还有谁抛呢? 应该是融资平仓盘了,其他割肉,止损应该不会很多了。也不会一口气跌,必须反弹一下,换换手,否则光跌同一拨人了。中长期底部,时间或位置,我都不知道,在观察吧。

很多人看不上ST,但是每一个ST都是现在的正常股票,现在大部分的正常股票都是未来的ST,现在的ST之所以值得考虑,是因为大股东割了一遍韭菜后,还想着注入虚假资产拉高股价再割一波,所以买ST也压根没指望重组成功变成好股票,博一个反弹而已,但是有些ST的大股东却漫天要价,宁死也不重组,所以买ST也经常踩雷,这样就不敢上仓位,也就挣不了大钱。

集友里面有没有大神,会用软件跑一下数据,看看以前的可转债强赎后(也就是骗钱过程结束),业绩是否下降?如果推理出来的结论能被数据检验,就能证明在可转债存续期间,这些上市公司存在造假行为,也就能证明在可转债存续期间,上市公司尽量隐瞒真相,促成转股,反过来告诉我们这些韭菜,放心吧!一定到130以上强赎。

赞同来自: steven1521

有些确实很贵

有些跌了很多年还是不便宜

有些看看今年有没有业绩继续释放出来吧,去年是很多行业业绩高峰期,定价也包含了线性外推的未来高增长,如果今年证伪,那就必然贵了,没有证伪,那就看情绪好坏了

或者可以理解为回避沪深300?

沪深300上一次成分股调整,调入的28只股票

调入前一年平均瞎估估涨幅120%左右,新能源占有半壁江山,其实指数就这样追涨杀跌多年下来想长期跑赢也非易事,值得思考

赞同来自: 大金 、xhq522730422 、siva

如果盈利增长是历史最低位附近,那么,现在PE中位数,相当于估值高位区。

米糕不是米糕 - 无妙招 卡位 非线性

赞同来自: 跑路皮皮 、yuanhu 、星期三C 、加多加多 、Royal0000 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

而历史上的顶部,比如2015年5月到6月,PB中位数是7倍以上。

今天粗看了一下,全市场的PB中位数是2.65倍,确实是相对中低位的区域,不过,不能算低位。

同时,要考虑两点,一是趋势方向,PB中位数一定是自某个高位下来的,还在下行趋势中。二是下行的过程,一般是前半程急,快,陡,后半程缓,慢,平。

京公网安备 11010802031449号

京公网安备 11010802031449号