Edge

Edge Chrome

Chrome Firefox

Firefox

上午30℃的杭州阳光明媚,下午3点后整个天都黑了,不仅狂风暴雨还有地区下起了冰雹,就好像今天的大盘。

200820152022,难道真的是7年一周期的命运?如果如此,那接下去几年估计都是场硬战,大家提前做好战斗准备吧,机会在绝望中重生。

......

说一说今天作妖的万孚转债。

万孚生物上周接连收获两个20%涨停,主要跟国家推行个人检测试剂有关,药监局周六批准了5款新冠自测产品上市,其中就有万孚的产品。

话说产品获批后他家董秘在朋友圈发图得瑟还被扒出来了,其实吧,开心无可厚非,但当下疫情如此严峻还发圈得瑟不免让众人心生反感,也难怪被骂了。

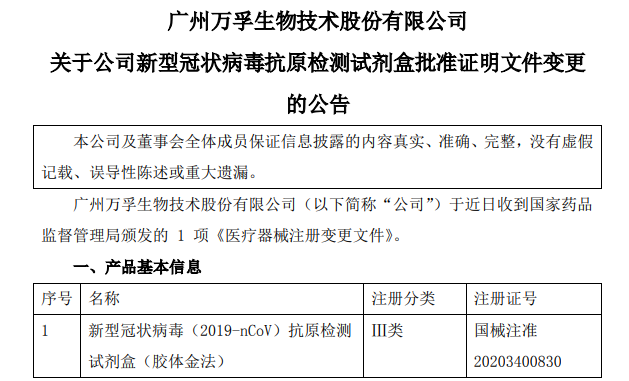

公司周日也发公告称收到国家药监局颁发的注册变更文件:

果不其然,万孚生物今早开盘后就奔着涨停去了,转债跟涨20%触发临停半小时,停盘期间股价回落不少,复牌后转债价格直线跳水,由红转绿。

虽然正股今天高开低走,起码还是红的,转债这没那么幸运了,截至收盘跌8个点,这要是早盘追高进去,一天就亏了23.33%,由此可见双高转债的风险有多大。

后台有小伙伴问万孚还能不能进,目前转债价格151.8,溢价率27.36%,仍属双高范畴。

了解我的应该都知道我的风格,不爱追消息面,整体投资也偏谨慎,所以下次这种追涨杀跌双高类的就别再问我了。

......

明日双箭转债上市,宏丰、阿拉转债可进行申购。

个人看法:

宏丰转债:顶格申购,预计中0.01签,上市预估117。

阿拉转债:顶格申购,预计中0.008签,上市预估122。

1

双箭转债:

双箭股份今日收盘价7.02,转股价格7.91,当前转股价值=转债面值/转股价格*正股价格=88.75。

双箭股份2月10日(申购日前一工作日)收盘价为8.06,申购日2月11日。

在这过去的一个月时间里,双箭股份股价下跌12.9%,转股价值从101.9下跌到88.75。

个人看法:

双箭转债AA级别,规模5.136亿,原始股东配售率79.77%,单账户顶格申购中0.01签,溢价率由申购前一日的-1.86%变为12.68%。

根据之前测评综合,结合当前环境给予30%的溢价率,个人价值预估:88.75*1.30=115,传统行业,整体质地一般,对标三力转债。

双箭转债测评详见:2月11日双箭转债申购

2

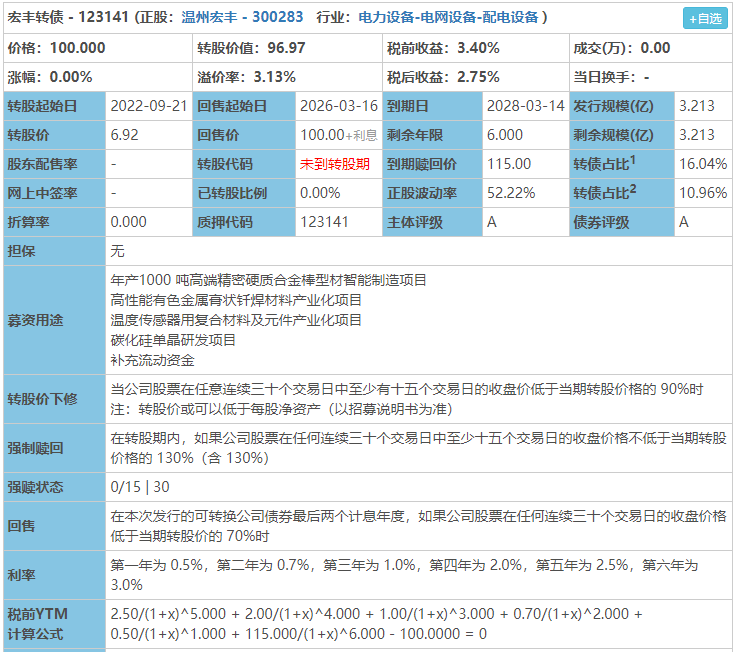

宏丰转债:(正股代码:300283,配债代码:380283)

评级:A评级,可转债评级越高越好。

发行规模:3.213亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件较宽松。

转股价值:

温州宏丰今日收盘价6.71,转股价6.92,转股价值=转债面值/转股价*正股价格=100/6.92*6.71=96.97,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+2+2.5+115=121.7,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.4911%,纯债价值简化计算63.36,纯债价值低。

公司简介:

温州宏丰属于电力设备业,公司主营业务为电接触功能复合材料及元件、组件的研发生产,在细分领域具有一定技术优势,与下游国内外知名低压电器生产厂商合作稳定,近年来主营业务收入、净利润持续增长。

公司成立于1997年,上市时间2012年1月,目前公司市值29.33亿,有息负债率49.81%,当前市盈率PE45.034,市净率PB3.635。

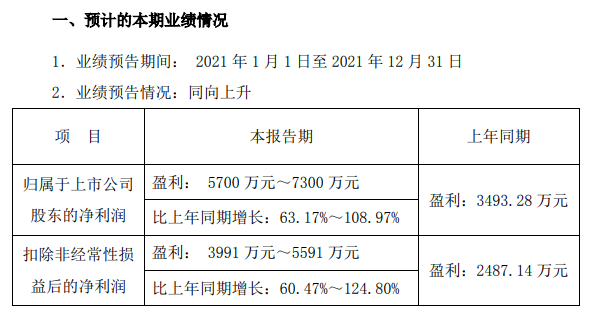

2021年度业绩预告公告:

预计2021年度公司实现归属于上市公司股东净利润同比增长63.17~108.97%。

主要风险:

1、公司主营业务客户集中度较高。

2、面临一定原材料价格波动风险。

3、公司毛利率水平较低,期间费用对利润造成较大侵蚀,净利润规模较小。

4、2020年末公司短期债务为6.08亿,占总债务比重达87.32%,面临较大的偿债压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率3.13%,结合A评级、相似的转债、正股质地等综合因素目前给予21%的溢价率,目前价值:96.97*1.21=117,评级低规模小,有息负债率高,质地一般,大股东承诺参与认购,感觉又是一只容易被炒作的标的,先中再说吧。

假设原始股东配售65%,网上按1.1245亿计算,顶格申购单账户约中11245/1100/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

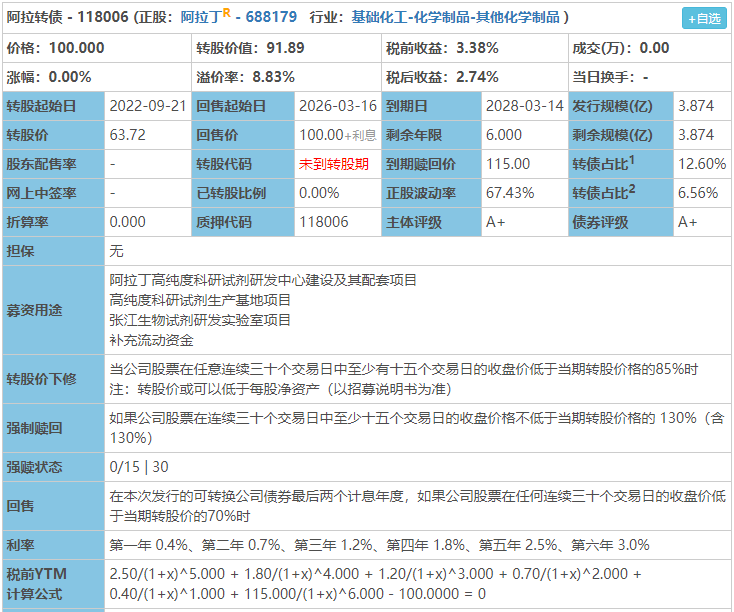

阿拉转债:(正股代码:688179,配债代码:726179)

评级:A+评级,可转债评级越高越好。

发行规模:3.874亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

阿拉丁今日收盘价58.55,转股价63.72,转股价值=转债面值/转股价*正股价格=100/63.72*58.55=91.89,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.7+1.2+1.8+2.5+115=121.6,票面利息尚可。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率9.2062%,纯债价值简化计算71.69,纯债价值低。

公司简介:

阿拉丁属于基础化工业,公司是国内自主生产品种最丰富的科研试剂供应商之一,建有完善的科研试剂研发及生产体系,拥有较多的核心技术。公司盈利能力较强,总资产回报率均超过10%,现金生成能力表现尚可。

公司成立于2009年,上市时间2020年10月,目前公司市值59.1亿,有息负债率0.00%,当前市盈率PE68.882,市净率PB7.141。

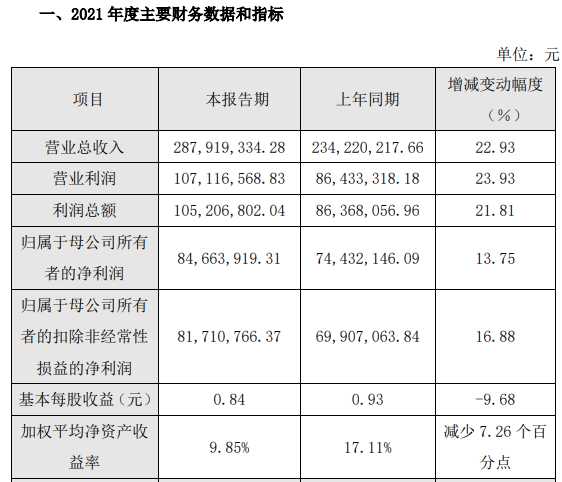

2021年度业绩快报公告:

2021年度公司实现营业收入同比增长22.93%,归属于母公司所有者净利润同比增长13.75%。

主要风险:

1、科研试剂行业竞争激烈且由外资企业主导,公司收入规模小。

2、面临一定的安全和环保风险。

3、近年来公司存货占总资产比重较高,面临一定的跌价风险。

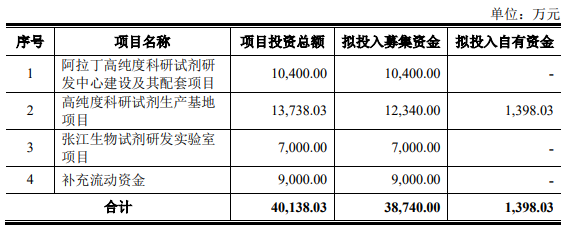

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率8.83%,结合A+评级、相似的转债、正股质地等综合因素目前给予33%的溢价率,目前价值:91.89*1.33=122,国内大型科研试剂制造商,拥有自主试剂品牌,行业地位较高,盈利能力较强,质地尚可。

假设原始股东配售75%,网上按0.9685亿计算,顶格申购单账户约中9685/1100/1000=0.008签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

200820152022,难道真的是7年一周期的命运?如果如此,那接下去几年估计都是场硬战,大家提前做好战斗准备吧,机会在绝望中重生。

......

说一说今天作妖的万孚转债。

万孚生物上周接连收获两个20%涨停,主要跟国家推行个人检测试剂有关,药监局周六批准了5款新冠自测产品上市,其中就有万孚的产品。

话说产品获批后他家董秘在朋友圈发图得瑟还被扒出来了,其实吧,开心无可厚非,但当下疫情如此严峻还发圈得瑟不免让众人心生反感,也难怪被骂了。

公司周日也发公告称收到国家药监局颁发的注册变更文件:

果不其然,万孚生物今早开盘后就奔着涨停去了,转债跟涨20%触发临停半小时,停盘期间股价回落不少,复牌后转债价格直线跳水,由红转绿。

虽然正股今天高开低走,起码还是红的,转债这没那么幸运了,截至收盘跌8个点,这要是早盘追高进去,一天就亏了23.33%,由此可见双高转债的风险有多大。

后台有小伙伴问万孚还能不能进,目前转债价格151.8,溢价率27.36%,仍属双高范畴。

了解我的应该都知道我的风格,不爱追消息面,整体投资也偏谨慎,所以下次这种追涨杀跌双高类的就别再问我了。

......

明日双箭转债上市,宏丰、阿拉转债可进行申购。

个人看法:

宏丰转债:顶格申购,预计中0.01签,上市预估117。

阿拉转债:顶格申购,预计中0.008签,上市预估122。

1

双箭转债:

双箭股份今日收盘价7.02,转股价格7.91,当前转股价值=转债面值/转股价格*正股价格=88.75。

双箭股份2月10日(申购日前一工作日)收盘价为8.06,申购日2月11日。

在这过去的一个月时间里,双箭股份股价下跌12.9%,转股价值从101.9下跌到88.75。

个人看法:

双箭转债AA级别,规模5.136亿,原始股东配售率79.77%,单账户顶格申购中0.01签,溢价率由申购前一日的-1.86%变为12.68%。

根据之前测评综合,结合当前环境给予30%的溢价率,个人价值预估:88.75*1.30=115,传统行业,整体质地一般,对标三力转债。

双箭转债测评详见:2月11日双箭转债申购

2

宏丰转债:(正股代码:300283,配债代码:380283)

评级:A评级,可转债评级越高越好。

发行规模:3.213亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件较宽松。

转股价值:

温州宏丰今日收盘价6.71,转股价6.92,转股价值=转债面值/转股价*正股价格=100/6.92*6.71=96.97,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+2+2.5+115=121.7,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.4911%,纯债价值简化计算63.36,纯债价值低。

公司简介:

温州宏丰属于电力设备业,公司主营业务为电接触功能复合材料及元件、组件的研发生产,在细分领域具有一定技术优势,与下游国内外知名低压电器生产厂商合作稳定,近年来主营业务收入、净利润持续增长。

公司成立于1997年,上市时间2012年1月,目前公司市值29.33亿,有息负债率49.81%,当前市盈率PE45.034,市净率PB3.635。

2021年度业绩预告公告:

预计2021年度公司实现归属于上市公司股东净利润同比增长63.17~108.97%。

主要风险:

1、公司主营业务客户集中度较高。

2、面临一定原材料价格波动风险。

3、公司毛利率水平较低,期间费用对利润造成较大侵蚀,净利润规模较小。

4、2020年末公司短期债务为6.08亿,占总债务比重达87.32%,面临较大的偿债压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率3.13%,结合A评级、相似的转债、正股质地等综合因素目前给予21%的溢价率,目前价值:96.97*1.21=117,评级低规模小,有息负债率高,质地一般,大股东承诺参与认购,感觉又是一只容易被炒作的标的,先中再说吧。

假设原始股东配售65%,网上按1.1245亿计算,顶格申购单账户约中11245/1100/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

阿拉转债:(正股代码:688179,配债代码:726179)

评级:A+评级,可转债评级越高越好。

发行规模:3.874亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

阿拉丁今日收盘价58.55,转股价63.72,转股价值=转债面值/转股价*正股价格=100/63.72*58.55=91.89,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.7+1.2+1.8+2.5+115=121.6,票面利息尚可。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率9.2062%,纯债价值简化计算71.69,纯债价值低。

公司简介:

阿拉丁属于基础化工业,公司是国内自主生产品种最丰富的科研试剂供应商之一,建有完善的科研试剂研发及生产体系,拥有较多的核心技术。公司盈利能力较强,总资产回报率均超过10%,现金生成能力表现尚可。

公司成立于2009年,上市时间2020年10月,目前公司市值59.1亿,有息负债率0.00%,当前市盈率PE68.882,市净率PB7.141。

2021年度业绩快报公告:

2021年度公司实现营业收入同比增长22.93%,归属于母公司所有者净利润同比增长13.75%。

主要风险:

1、科研试剂行业竞争激烈且由外资企业主导,公司收入规模小。

2、面临一定的安全和环保风险。

3、近年来公司存货占总资产比重较高,面临一定的跌价风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率8.83%,结合A+评级、相似的转债、正股质地等综合因素目前给予33%的溢价率,目前价值:91.89*1.33=122,国内大型科研试剂制造商,拥有自主试剂品牌,行业地位较高,盈利能力较强,质地尚可。

假设原始股东配售75%,网上按0.9685亿计算,顶格申购单账户约中9685/1100/1000=0.008签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号