Edge

Edge Chrome

Chrome Firefox

Firefox

周日读建淞大佬“宁静致远,期权玩家”帖,其中提及一个问题--------指数年化增长率

问题源于建淞与网友的一个互动,网友依据霍华德马克斯《周期》里的论述认为:股市的平均年化收益率和股市实际表现几乎少有关联,因此网友认为用年化增长率预测指数不可靠。

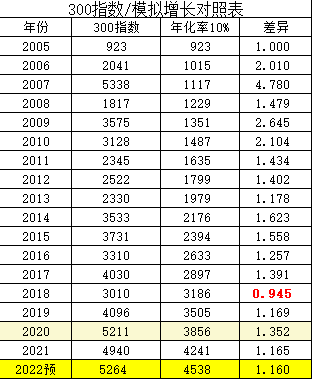

建淞建立了一个模型,以对比真实的300指数收盘价和模拟推导的差异。

建淞认为,真实的300指数收盘价和模拟推导的差异结果本身,完全验证了霍华德的观点!因为股指表现内在因素取决于整体业绩估值,而外在表现则取决于资金政策和市场人气,所以经典价值投资理论里就早早告诉我们:股价和内在价值的关系类似于狗和牵狗人的关系,总是一个在前面一个在后面。

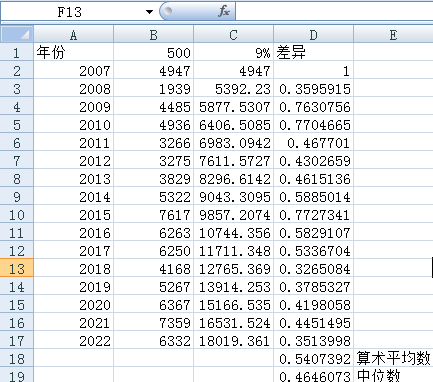

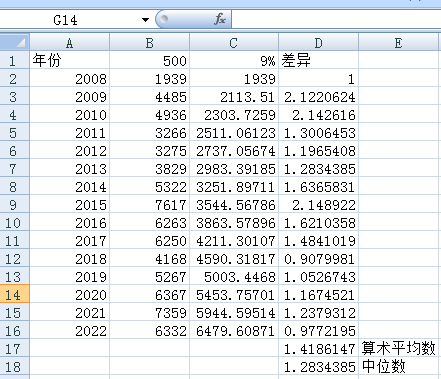

据此,我依葫芦画瓢,模拟了3种中证500指数收盘价和模拟推导的结果。

指数的增长一定是有内在原因的,那就是股息点的增速。指数更新成分股的原因是什么?是把更有成长力的股票,分红能够持续增长的股票纳入,把无法提高分红或者下降的股票踢出。由上表,中证500指数年增长率暂定为9%。

第一种对比方式,以中证500有记录的年份为起始年(2007年)

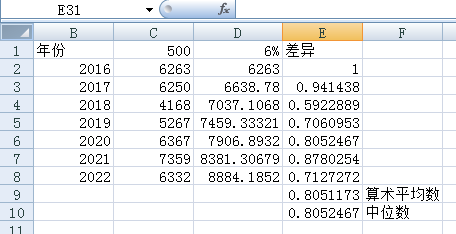

第二种对比方式,以2016年份为起始年(去除2次大牛市的影响,年增长率设置为6%)

第三种对比方式,以2008年份为起始年(去除第1次大牛市的影响,年增长率设置为9%)

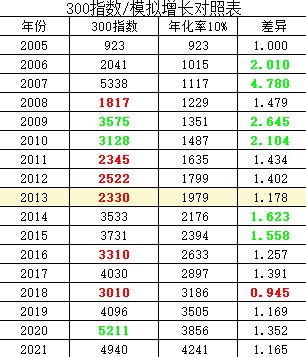

可以看出,起始位置的不同,会导致最终数据的不一样,不变的是差异部分的比值。2008年份的数据与现实的数据较为接近,从该数据的描述中可以看出,今年中证500的摆动程度,与2018年度的摆动程度相当,现在已经比较低估。

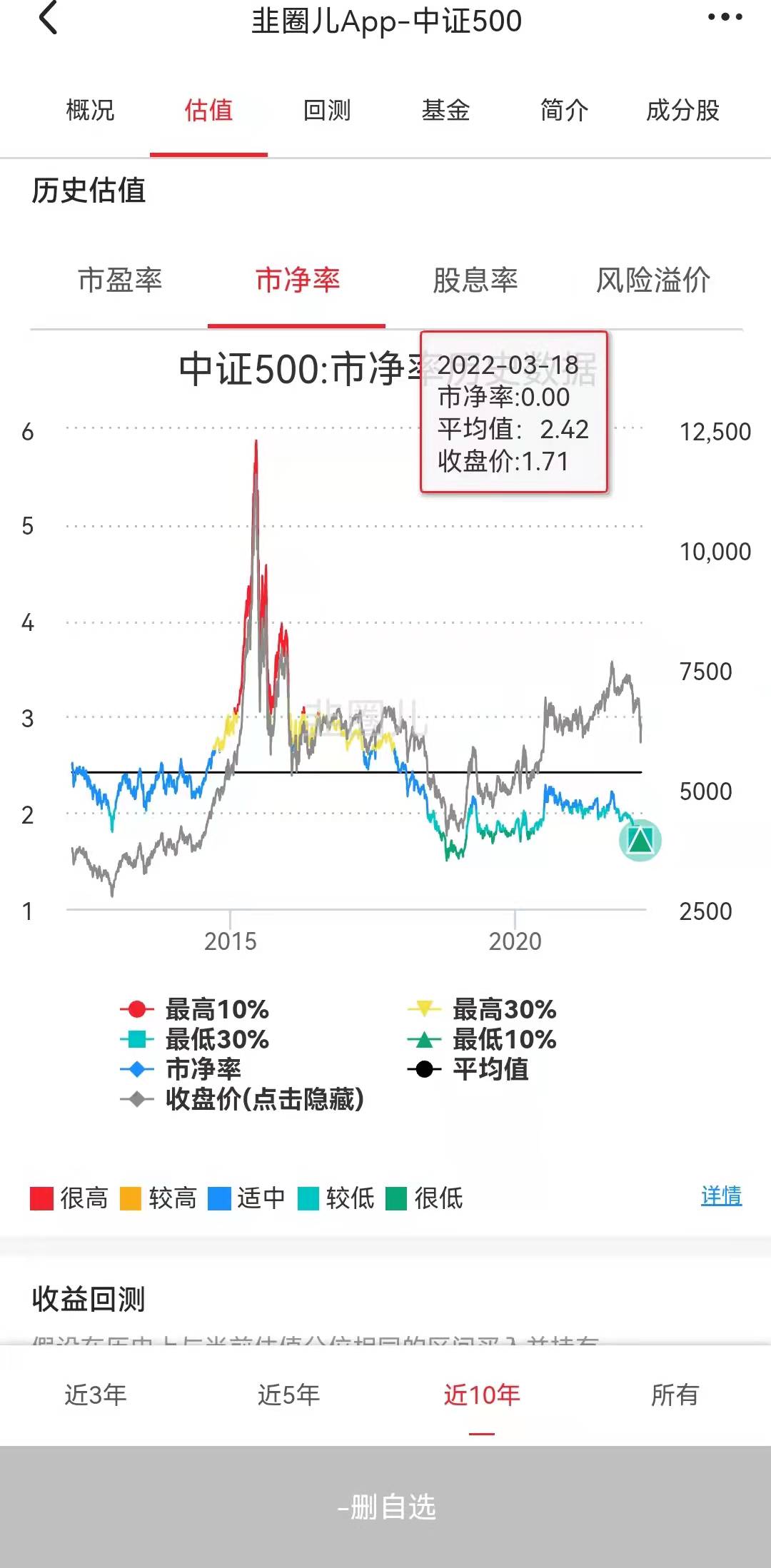

中证500的PB点位也支持上述观点。

有些朋友认为,中证500最近掺入了较多的周期股,以导致PB估值下降,指数内容都不一样了,谈估值高低没有意义。

(图片引自望京博格)

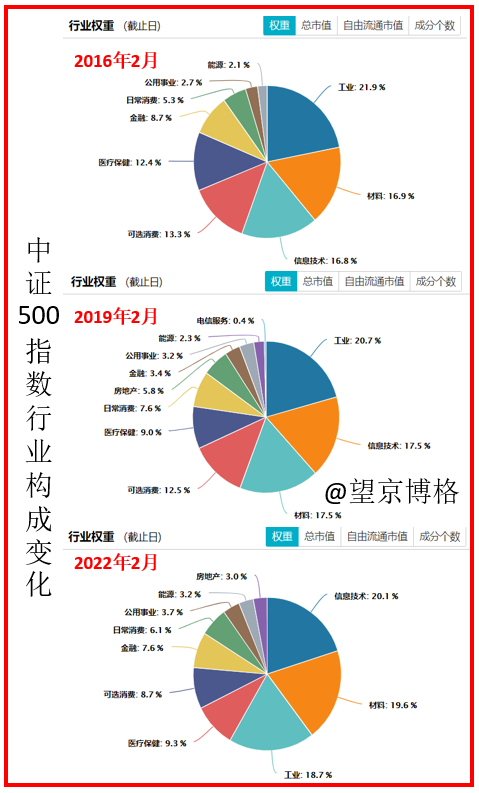

当前500中的主要权重和估值水平如何?

权重层面,2021年12月13日,中证500进行了50只成分股置换,调整后前五大权重板块无变化,但权重有调整:

(1)电力设备权重大幅调降,由第一大权重行业(11.91%)降至第三(8.15%),降幅达31.54%,幅度居各行业调整幅度之首;

(2)前五大权重行业中其余四行业(医药生物、电子、国防军工、计算机)权重均小幅上调,四行业权重共计上调3.58pct,与电力设备调降幅度(3.76pct)基本相当。估值层面,前五大医药生物、电子、电力设备、国防军工当前估值水平处于近1-2Q中极低水平,21Q4以来杀估值较为显著,其中:

(1)医药生物、电子、国防军工估值水平均处于近0-3Y较低或极低水平,向下空间可能有限,同时三行业权重均上修约1pct或以上;

(2)电力设备当前估值水平处于近1Y以来中间水平、近3Y以来较高水平;

(3)计算机当前估值水平处于近1-6M适中、1Y-3Y偏低水平。

按照wind的行业分类,中证500的前三大行业始终都是材料、工业、信息技术,我觉得中证500相对历史估值的高低,相比行业构成变化较大的沪深300而言,靠谱很多。中证500的PB估值,还是有一定的借鉴意义的。

其次,作为一个宽基指数,纠结于其成分股的变化导致的估值中枢的永久性下移,是不是违背了宽基指数这个指数的本身意义?标普500的PB或者PE是不是有这方面的先例?我们现在谈论标普500估值的时候是否还需要涉及其成分股?(说的不对请指正哈)

综上,今年500指数若按照第三种对比方式,即以2008年份为起始年(去除第1次大牛市的影响,年增长率设置为9%)来看的话,6479*1.28(中位数)=8293,6479*1.05(倒数第三增长率)=6802,今年年底至少应至6800点左右。当然,以上皆为我自己的瞎计算,到底收在哪里,只有到今年年底才能看清楚,毕竟今年有着通货膨胀,美国加息,俄乌战争,国内疫情,中美对立,前三年大涨等等情况,不过话说回来,年年不都有困难不是,年年难过年年过,作为一个满仓接受上涨,满仓接受下跌的菜狗,永远满仓,永远热泪盈眶或许就是我的命运吧。

问题源于建淞与网友的一个互动,网友依据霍华德马克斯《周期》里的论述认为:股市的平均年化收益率和股市实际表现几乎少有关联,因此网友认为用年化增长率预测指数不可靠。

建淞建立了一个模型,以对比真实的300指数收盘价和模拟推导的差异。

建淞认为,真实的300指数收盘价和模拟推导的差异结果本身,完全验证了霍华德的观点!因为股指表现内在因素取决于整体业绩估值,而外在表现则取决于资金政策和市场人气,所以经典价值投资理论里就早早告诉我们:股价和内在价值的关系类似于狗和牵狗人的关系,总是一个在前面一个在后面。

据此,我依葫芦画瓢,模拟了3种中证500指数收盘价和模拟推导的结果。

指数的增长一定是有内在原因的,那就是股息点的增速。指数更新成分股的原因是什么?是把更有成长力的股票,分红能够持续增长的股票纳入,把无法提高分红或者下降的股票踢出。由上表,中证500指数年增长率暂定为9%。

第一种对比方式,以中证500有记录的年份为起始年(2007年)

第二种对比方式,以2016年份为起始年(去除2次大牛市的影响,年增长率设置为6%)

第三种对比方式,以2008年份为起始年(去除第1次大牛市的影响,年增长率设置为9%)

可以看出,起始位置的不同,会导致最终数据的不一样,不变的是差异部分的比值。2008年份的数据与现实的数据较为接近,从该数据的描述中可以看出,今年中证500的摆动程度,与2018年度的摆动程度相当,现在已经比较低估。

中证500的PB点位也支持上述观点。

有些朋友认为,中证500最近掺入了较多的周期股,以导致PB估值下降,指数内容都不一样了,谈估值高低没有意义。

(图片引自望京博格)

当前500中的主要权重和估值水平如何?

权重层面,2021年12月13日,中证500进行了50只成分股置换,调整后前五大权重板块无变化,但权重有调整:

(1)电力设备权重大幅调降,由第一大权重行业(11.91%)降至第三(8.15%),降幅达31.54%,幅度居各行业调整幅度之首;

(2)前五大权重行业中其余四行业(医药生物、电子、国防军工、计算机)权重均小幅上调,四行业权重共计上调3.58pct,与电力设备调降幅度(3.76pct)基本相当。估值层面,前五大医药生物、电子、电力设备、国防军工当前估值水平处于近1-2Q中极低水平,21Q4以来杀估值较为显著,其中:

(1)医药生物、电子、国防军工估值水平均处于近0-3Y较低或极低水平,向下空间可能有限,同时三行业权重均上修约1pct或以上;

(2)电力设备当前估值水平处于近1Y以来中间水平、近3Y以来较高水平;

(3)计算机当前估值水平处于近1-6M适中、1Y-3Y偏低水平。

按照wind的行业分类,中证500的前三大行业始终都是材料、工业、信息技术,我觉得中证500相对历史估值的高低,相比行业构成变化较大的沪深300而言,靠谱很多。中证500的PB估值,还是有一定的借鉴意义的。

其次,作为一个宽基指数,纠结于其成分股的变化导致的估值中枢的永久性下移,是不是违背了宽基指数这个指数的本身意义?标普500的PB或者PE是不是有这方面的先例?我们现在谈论标普500估值的时候是否还需要涉及其成分股?(说的不对请指正哈)

综上,今年500指数若按照第三种对比方式,即以2008年份为起始年(去除第1次大牛市的影响,年增长率设置为9%)来看的话,6479*1.28(中位数)=8293,6479*1.05(倒数第三增长率)=6802,今年年底至少应至6800点左右。当然,以上皆为我自己的瞎计算,到底收在哪里,只有到今年年底才能看清楚,毕竟今年有着通货膨胀,美国加息,俄乌战争,国内疫情,中美对立,前三年大涨等等情况,不过话说回来,年年不都有困难不是,年年难过年年过,作为一个满仓接受上涨,满仓接受下跌的菜狗,永远满仓,永远热泪盈眶或许就是我的命运吧。

京公网安备 11010802031449号

京公网安备 11010802031449号