Edge

Edge Chrome

Chrome Firefox

Firefox

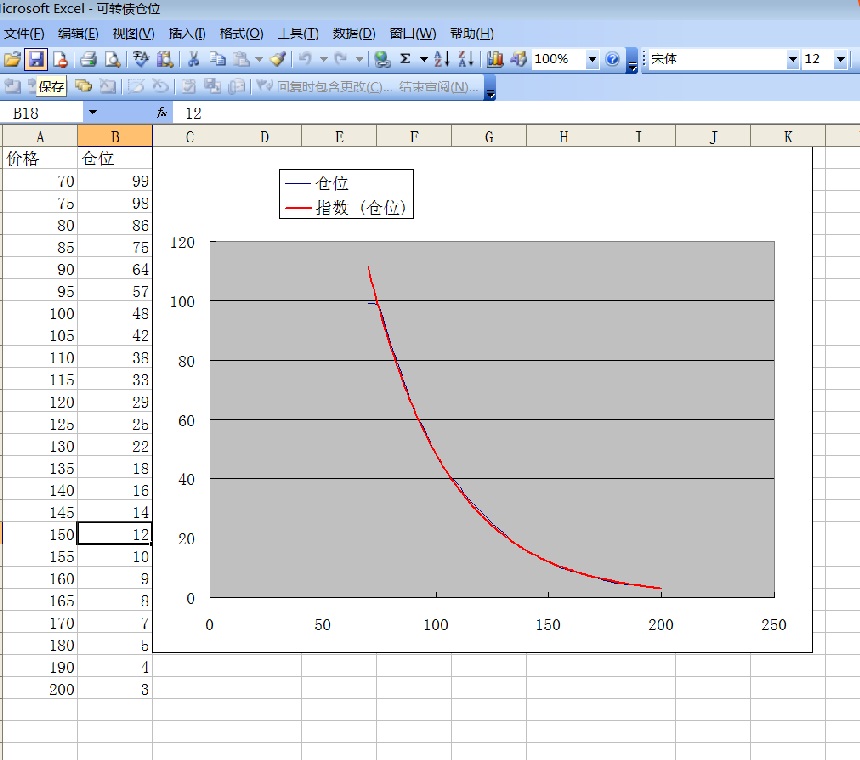

用excel模拟了指数曲线,根据可转债价格(单因素)的概率(其他因素比如溢价率、正股质地等暂时忽略)控制单只可转债仓位,当然也可以根据双低单因素或者价格+溢价率+pb等多因子(超出本人数学学识:)

简单来说,就是假设准备投资10万元,买10只可转债,那么一只的总仓位就是1万元,如果某个可转债现价格105,就可以买入4200元,以后就高抛低吸。

如果市场上有10只75元的可转债,就满仓,反之没有180元以下的就空仓。

仅供参考。

简单来说,就是假设准备投资10万元,买10只可转债,那么一只的总仓位就是1万元,如果某个可转债现价格105,就可以买入4200元,以后就高抛低吸。

如果市场上有10只75元的可转债,就满仓,反之没有180元以下的就空仓。

仅供参考。

京公网安备 11010802031449号

京公网安备 11010802031449号