Edge

Edge Chrome

Chrome Firefox

Firefox

你们喊着要申购的REITs真的是那么人畜无害,人见人爱么?

上个月在REITs短期巅峰时候写过了那篇通俗易懂版本的入门介绍,后来一个问题就一直萦绕在脑海中,挥之不去。REITs的投资价值何在?这个投资逻辑是什么,他是长期还是短期的。最喜欢的就是那种天长日久,久看不厌的那种。那么REITs是不是我喜欢的那个他呢?

为此我冥思苦想,头发掉了好些根,终于算是水落石出。

目前我们的公募REITs,底层资产范围主要是基础设施。所以我们就从这个底层资产开始分析,不单单看REITs这个东西本身。只有搞清楚身前身后事,这样的投资才能让人安心。当年确定结婚对象的时候怎么没有这么个谨慎细致!哎!今天的文章可能会有些长,着急的直接到结尾处看结论。

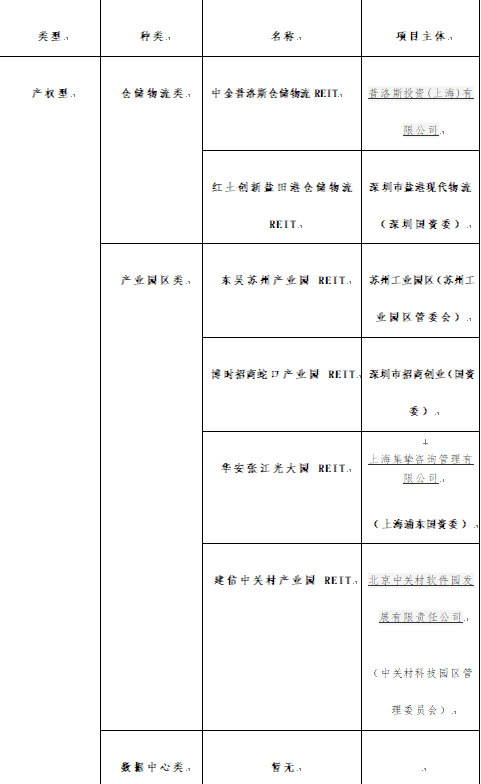

我们一起看看都有哪些中基础设施,这些基础设施可以分为产权型REITs和特许经营权REITs。常见的产权型REITs有这么几种:仓储物流类、产业园区类、还有数据中心类(目前我们还没有)。特许经营权又有收费公路类、环境治理类。

数据来源 wind终端

从上面这个表格,可以清楚的这些公共设施基础设施之前是在哪里的。

可以发现这些项目大多是在央企或者国企手里面的。他们大多是好几年前从银行手里贷款建设运营的。项目建好了,运营也正常了,但是资产负债率却起来了。现在地方政府要降杠杆,那些已经是上市公司的也要降低资产负债率。

如何恰当处理好手上这些资产现在是他们共同要面对的难题。

这些资产是未来能够产生可预期的比较稳定现金流的,而且收益看起来也比较可观。这样的资产一定受有人喜欢的。

所以如果把这块收益打包卖出去,卖给那些喜欢的人。当下就能收到现金。而且在评估的过程中,还可能能够有相当幅度的增值。这么利国利民,共同富裕的事情怎能不干!

经过基金公司以及其他中介机构一番努力,这些个REITs终于掀开盖头见公婆了。尽管最初发行时候大家都在犹疑是不是要去做那个一个吃螃蟹的人。后面的故事大家都知道了,他的上市占尽了天时地利人和,股市下跌,债市也不争气,更加能够映衬出新人的俊俏了。第一批吃螃蟹的人也获得了相当满意的回报,所以后来跟进者就络绎不绝了。

第二批申购的人已经是远超第一批。而今年的第一只也在众人的翘首以盼中摇曳生姿的走来。看这阵势申购的资金必不能少

本期末 2021年12月31日

序号 持有人名称 持有份额(份) 占总份额比例(%)

1 招商局蛇口工业区控股股份有限公司 288,000,000.00 32.00%

2 北京首钢基金有限公司-北京首钢基金有限公司 90,000,000.00 10.00%

3 中保投资有限责任公司-中国保险投资基金(有限合伙) 45,000,000.00 5.00%

3 光大证券资管-光大银行-光证资管诚享7号集合资产管理计划 45,000,000.00 5.00%

5 中国东方资产管理股份有限公司 36,000,000.00 4.00%

6 工银瑞信投资-工商银行-工银瑞投-工银理财四海甄选集合资产管理计划 18,000,000.00 2.00%

6 富国基金-中信银行-富国基金智享8号FOF集合资产管理计划 18,000,000.00 2.00%

6 北京首源投资有限公司 18,000,000.00 2.00%

9 国新投资有限公司 9,000,000.00 1.00%

9 招商财富资管-招商银行-招商财富-招银基础设施1号集合资产管理计划 9,000,000.00 1.00%

9 中信证券股份有限公司 9,000,000.00 1.00%

合计 585,000,000.00 65.00%

数据来源 wind终端

本期末 2021年12月31日

持有人户数 (户) 户均持有的基金份额(份) 持有人结构

机构投资者 个人投资者

持有份额(份) 占总份额比例(%) 持有份额(份) 占总份额比例(%)

181,511 4,958.38 745,014,860.00 82.78 154,985,140.00 17.22

和我们想象的差不多,主要份额是持有在机构投资者手里的,个人投资者只有较少的份额。那么都是哪些机构在买买买呢?

基金前十名非流通份额持有人

上面持有人是持有的非流通份额,就是不能交易的,有些像我们熟悉的限售股,为啥说这个,后面有用哈

除了上面这些机构以外,还有一些机构手里持有的是能够正常交易的份额。

本期末 2021年12月31日

序号 持有人名称 持有份额(份) 占总份额比例(%)

1 申万宏源证券有限公司 22,551,465.00 2.51%

2 东兴证券股份有限公司 15,872,436.00 1.76%

3 国泰君安证券股份有限公司 13,375,850.00 1.49%

4 中国太平洋财产保险-传统-普通保险产品-013C-CT001深 12,575,850.00 1.40%

5 中信证券股份有限公司 11,903,942.00 1.32%

6 中国国际金融股份有限公司 9,919,064.00 1.10%

7 太平人寿保险有限公司-传统-普通保险产品-022L-CT001深 9,778,839.00 1.09%

8 中国人民人寿保险股份有限公司-传统-普通保险产品 8,840,258.00 0.98%

9 中国银河证券股份有限公司 7,758,901.00 0.86%

10 中国中金财富证券有限公司 6,000,072.00 0.67%

合计 118,576,677.00 13.18%

数据来源 wind终端

为啥有的机构的份额能够交易,有的机构份额却不能交易。这个就需要去说到REITs的认购方式了。

公募REITs为了能够更好的保护广大的中小投资者,要求的原始权益人需要自购一部分一般是20-30%,而且这部分份额需要持有36-60个月。为了保证项目顺利平稳发现还需要引进战略投资者,这些战略投资者会拿走项目的很大一部分份额,这些份额需要持有12个月。这就是上面为什么有一部分机构持有的是非流通份额。说完非流通部分了,在说流通的部分。流通部分是通过网下认购和网上认购而来的。这部分都需要现金申购,然后在进行配售。第二批REITs的配售比例已经是比较低了,中关村的配售比例(网下:1.83%;网上1.96)估计这次会更低些。

这次的发行的是华夏中国交建REITs,项目是武汉至深圳高速公路嘉鱼至通城段及其附属设施。根据华泰证券的《REITs价值重估:四维定量分析》中的数据推算,这个拿出来的项目是重新估值之后较之前是有着16.7%的增值的。

高速公路的增值相对是比较低的,产业园这些资产评估之后的增值率会更大些。所以困扰我的疑问就在这里了;

为啥资产还是那个资产,加了中间商拿出来之后,为啥上市公司也涨,资产也在涨。为啥他在上市公司时候大家就不能看到他的好,拿出来经过中间商之后,反而你好我好大家都好了呢。每每想到这个问题就不禁苦笑。

而且REITs不同于股票,他未来能够赚多少钱是比较有定数的,没有股票那么充裕的想象空间。所以只要价格高了,收益率一定是会下去的。具体逻辑去看上一篇,今天写的实在是太累了。所以价格到了一定位置,这些解禁的份额大概率是会被卖出的。在这个价格回归的过程中肯定不是到了中位数就点到为止的,向下运行也是大有可能的。

所以短期的风险在于将要来的战略配售者的减持压力

长期 潜在的风险

1、 项目靠谱程度的下降

2、 资产评估增值部分变大

不过长期风险暂时还不用太担心,预估近期申购还是没有什么的问题的》除了中签率太低,没毛病!

今天写了这么多,不点赞,不留言,不关注,是不是有些说不过去的?

上个月在REITs短期巅峰时候写过了那篇通俗易懂版本的入门介绍,后来一个问题就一直萦绕在脑海中,挥之不去。REITs的投资价值何在?这个投资逻辑是什么,他是长期还是短期的。最喜欢的就是那种天长日久,久看不厌的那种。那么REITs是不是我喜欢的那个他呢?

为此我冥思苦想,头发掉了好些根,终于算是水落石出。

目前我们的公募REITs,底层资产范围主要是基础设施。所以我们就从这个底层资产开始分析,不单单看REITs这个东西本身。只有搞清楚身前身后事,这样的投资才能让人安心。当年确定结婚对象的时候怎么没有这么个谨慎细致!哎!今天的文章可能会有些长,着急的直接到结尾处看结论。

一、REITs从哪里来?

我们的公募基础设施REITs的底层资产是公共基础设施。而且这些公共基础设施是已经建好且运营了一段时间的了。我们一起看看都有哪些中基础设施,这些基础设施可以分为产权型REITs和特许经营权REITs。常见的产权型REITs有这么几种:仓储物流类、产业园区类、还有数据中心类(目前我们还没有)。特许经营权又有收费公路类、环境治理类。

数据来源 wind终端

从上面这个表格,可以清楚的这些公共设施基础设施之前是在哪里的。

可以发现这些项目大多是在央企或者国企手里面的。他们大多是好几年前从银行手里贷款建设运营的。项目建好了,运营也正常了,但是资产负债率却起来了。现在地方政府要降杠杆,那些已经是上市公司的也要降低资产负债率。

如何恰当处理好手上这些资产现在是他们共同要面对的难题。

这些资产是未来能够产生可预期的比较稳定现金流的,而且收益看起来也比较可观。这样的资产一定受有人喜欢的。

所以如果把这块收益打包卖出去,卖给那些喜欢的人。当下就能收到现金。而且在评估的过程中,还可能能够有相当幅度的增值。这么利国利民,共同富裕的事情怎能不干!

经过基金公司以及其他中介机构一番努力,这些个REITs终于掀开盖头见公婆了。尽管最初发行时候大家都在犹疑是不是要去做那个一个吃螃蟹的人。后面的故事大家都知道了,他的上市占尽了天时地利人和,股市下跌,债市也不争气,更加能够映衬出新人的俊俏了。第一批吃螃蟹的人也获得了相当满意的回报,所以后来跟进者就络绎不绝了。

第二批申购的人已经是远超第一批。而今年的第一只也在众人的翘首以盼中摇曳生姿的走来。看这阵势申购的资金必不能少

本期末 2021年12月31日

序号 持有人名称 持有份额(份) 占总份额比例(%)

1 招商局蛇口工业区控股股份有限公司 288,000,000.00 32.00%

2 北京首钢基金有限公司-北京首钢基金有限公司 90,000,000.00 10.00%

3 中保投资有限责任公司-中国保险投资基金(有限合伙) 45,000,000.00 5.00%

3 光大证券资管-光大银行-光证资管诚享7号集合资产管理计划 45,000,000.00 5.00%

5 中国东方资产管理股份有限公司 36,000,000.00 4.00%

6 工银瑞信投资-工商银行-工银瑞投-工银理财四海甄选集合资产管理计划 18,000,000.00 2.00%

6 富国基金-中信银行-富国基金智享8号FOF集合资产管理计划 18,000,000.00 2.00%

6 北京首源投资有限公司 18,000,000.00 2.00%

9 国新投资有限公司 9,000,000.00 1.00%

9 招商财富资管-招商银行-招商财富-招银基础设施1号集合资产管理计划 9,000,000.00 1.00%

9 中信证券股份有限公司 9,000,000.00 1.00%

合计 585,000,000.00 65.00%

数据来源 wind终端

二、REITs在哪里?

博时蛇口产园REITs是第一家披露年报的,从年报可以看的出目前REITs的持有者大概结构本期末 2021年12月31日

持有人户数 (户) 户均持有的基金份额(份) 持有人结构

机构投资者 个人投资者

持有份额(份) 占总份额比例(%) 持有份额(份) 占总份额比例(%)

181,511 4,958.38 745,014,860.00 82.78 154,985,140.00 17.22

和我们想象的差不多,主要份额是持有在机构投资者手里的,个人投资者只有较少的份额。那么都是哪些机构在买买买呢?

基金前十名非流通份额持有人

上面持有人是持有的非流通份额,就是不能交易的,有些像我们熟悉的限售股,为啥说这个,后面有用哈

除了上面这些机构以外,还有一些机构手里持有的是能够正常交易的份额。

本期末 2021年12月31日

序号 持有人名称 持有份额(份) 占总份额比例(%)

1 申万宏源证券有限公司 22,551,465.00 2.51%

2 东兴证券股份有限公司 15,872,436.00 1.76%

3 国泰君安证券股份有限公司 13,375,850.00 1.49%

4 中国太平洋财产保险-传统-普通保险产品-013C-CT001深 12,575,850.00 1.40%

5 中信证券股份有限公司 11,903,942.00 1.32%

6 中国国际金融股份有限公司 9,919,064.00 1.10%

7 太平人寿保险有限公司-传统-普通保险产品-022L-CT001深 9,778,839.00 1.09%

8 中国人民人寿保险股份有限公司-传统-普通保险产品 8,840,258.00 0.98%

9 中国银河证券股份有限公司 7,758,901.00 0.86%

10 中国中金财富证券有限公司 6,000,072.00 0.67%

合计 118,576,677.00 13.18%

数据来源 wind终端

为啥有的机构的份额能够交易,有的机构份额却不能交易。这个就需要去说到REITs的认购方式了。

公募REITs为了能够更好的保护广大的中小投资者,要求的原始权益人需要自购一部分一般是20-30%,而且这部分份额需要持有36-60个月。为了保证项目顺利平稳发现还需要引进战略投资者,这些战略投资者会拿走项目的很大一部分份额,这些份额需要持有12个月。这就是上面为什么有一部分机构持有的是非流通份额。说完非流通部分了,在说流通的部分。流通部分是通过网下认购和网上认购而来的。这部分都需要现金申购,然后在进行配售。第二批REITs的配售比例已经是比较低了,中关村的配售比例(网下:1.83%;网上1.96)估计这次会更低些。

这次的发行的是华夏中国交建REITs,项目是武汉至深圳高速公路嘉鱼至通城段及其附属设施。根据华泰证券的《REITs价值重估:四维定量分析》中的数据推算,这个拿出来的项目是重新估值之后较之前是有着16.7%的增值的。

高速公路的增值相对是比较低的,产业园这些资产评估之后的增值率会更大些。所以困扰我的疑问就在这里了;

为啥资产还是那个资产,加了中间商拿出来之后,为啥上市公司也涨,资产也在涨。为啥他在上市公司时候大家就不能看到他的好,拿出来经过中间商之后,反而你好我好大家都好了呢。每每想到这个问题就不禁苦笑。

三、REITs风险在哪里?

短期 山雨欲来风满楼,首批上市的REITs份额的这些战略配售者解禁期就在6月份,所以届时将有相当大体量的REITs可能会涌入市场,这也会对REITs的交易价格形成一部分的压制作用。而且REITs不同于股票,他未来能够赚多少钱是比较有定数的,没有股票那么充裕的想象空间。所以只要价格高了,收益率一定是会下去的。具体逻辑去看上一篇,今天写的实在是太累了。所以价格到了一定位置,这些解禁的份额大概率是会被卖出的。在这个价格回归的过程中肯定不是到了中位数就点到为止的,向下运行也是大有可能的。

所以短期的风险在于将要来的战略配售者的减持压力

长期 潜在的风险

1、 项目靠谱程度的下降

2、 资产评估增值部分变大

不过长期风险暂时还不用太担心,预估近期申购还是没有什么的问题的》除了中签率太低,没毛病!

今天写了这么多,不点赞,不留言,不关注,是不是有些说不过去的?

京公网安备 11010802031449号

京公网安备 11010802031449号