Edge

Edge Chrome

Chrome Firefox

Firefox1、拿沪深300指数来说,他可以代表中国整体经济,如果有人非要抬杠说不代表,我也没有办法,因为这世界所有的参考多近似的,不可能非常准确。

2007以前年我国经济增长10%以上,那么对应的估值就是建立在预期10%经济增长的估值,为了简单来说就把沪深300比喻一直股票,每年增长10%,比如说对应15倍市盈率是合理的,那么目前是2022年了,经济增长国家定调5.5%实际上是力保,实际情况不一定达到,那么你认为沪深300这只股票市盈率还是15倍是不是合理呢,如果你认为合理,就当我说的是废话,你可以忽略了。个人认为15倍参考2007年那时是贵了很多。对不对?因为增长下降了,对应的合理估值也应该下降。至于下降到多少合理,我也不清楚.这也就因为如此你们看恒生指数和上证指数乃至沪深300指数15年了突破不了2007年高点的原因(沪深300略微突破但很快下来了)。

2,还是拿2007年和现在做比较,2007年全市场股票多少只呢,我记得好像2000只左右,目前多少只呢,大概4000只以上,扩容了一倍多。根据西方市场经济学观点,供求决定价格,而价格围绕价值上下波动。言下之意就是价格并不是本身价值决定的,而是供求关系决定的。那么2000只股票的市场合理估值是不是应该贵点,4000只股票的市场是不是合理估值应该便宜点?

综合以上,还有其他因素,不一一罗列,我就谈以上两点最直接影响估值的。所以用之前历史最低估值来衡量目前估值是否低估,下跌空间还多大,是不是有点刻舟求剑,舍本逐末呢。要知道2008年上证指数2000点到1664点时候,这区区350点空间多相当大的比例股票腰斩甚至跌三分之二的。所谓失之毫厘谬以千里。你如果提前建仓很可能熬不住区区350点的下跌。

我个人经历过2008年那波下跌,那时有的人认为自己持有基金能扛住,深信会回来的,那恭喜你,你是个乐观主义者是极少数人,而多数人没有信仰的,底部割肉的人比比皆是,如果换成现在你用融资那区区350点的下跌空间很可能你会爆仓,更别说从6124下来的。更要命的是你跌怕了,人性使然,心态会变坏,底部不敢建仓,高位又熬不住去接盘。

再谈一下有兄弟说金融三傻估值方面

金融三傻等和房地产和经济周期息息相关,如果经济拐点往上,目前金融三傻估值低,那么投资金融三傻是不二的选择,届时金融三傻估值弹性会提高。但是目前经济增长往下行,目前看不到趋势扭转或者拐点出现,那么金融三傻目前只能说合理,谈不上低估,相对来说比其他股票相对安全点而已。至于往上空间我看不到有多少,往下空间则根据经济增长放缓程度有关。所以相对来说并不是最安全的。如果经济出现问题,那么下跌空间照样很大,因为就拿银行来说,经济下行,很多企业倒闭或者生存困难,银行出现呆账等可能性大为增加等等而影响估值

我所说的仅仅是逻辑,我没有数据支持,我也没本事找出准确的数据来佐证我的逻辑。我仅仅是分析我的思考逻辑,也正因为此我深信趋势投资,从来不研究估值的原因,让所谓的聪明资金来决定最低估值吧,我是吃瓜的小散,只要市场达成默契认为估值合理时候我才进场。

赞同来自: 雷神2019

趋势投资不是应该是这个样纸滴,突破某某关键位,追高加仓。跌破某某,支撑位,开空单做空。精分

你的老祖宗是李佛摩尔。“没有什么股票是高到不能买进的,没有什么股票是低到不能做空的”

李佛摩尔的操作手法是,先开一点多单试试,创新高了,再加一点多单,再创新高,重仓加多单。

开空单,先开一点空单试试,跌破关键位,再开一点空单,又跌破关键位,重仓加空单。

往往重仓多单是市场极度高估,重仓空单是市场极度低估。这才是...

以前确实想不明白,价值是低估,越往下越有价值,但是趋势是向下的,趋势走出来 时,价值已经高估了,当李默维尔与格雷尔姆碰到一起,不精分才怪呢,

现在想明白了,存在即合理,认为价值就层层加码,永不止损,等待价值回归

认为趋势就新高加码,破位止损,绝不拖泥带水

正所谓

木雁之间 龙蛇之变

赞同来自: 重复 、wuseqi 、gbdrhp 、drzb 、红牛Y 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我知道我的逻辑能理解的人不多。比如非得说中国经济增长5%,沪深300指数就得涨5%的。那是刻舟求剑!

另外有的人更拿m2来谈股市估值,我也是无语了,真正和股市估值相关的是流入股市的钱有多少?而不是所谓的m2。就比如中国居民收入一年28万亿,那难道14亿人每个人就是2万收入吗?

我们的楠楠 - 80后金融民工

赞同来自: vanilla7 、梦在路尽头 、skyblue777 、攒钱之后买点啥 、lose706 、 、 、 、 、更多 »

你的老祖宗是李佛摩尔。“没有什么股票是高到不能买进的,没有什么股票是低到不能做空的”

李佛摩尔的操作手法是,先开一点多单试试,创新高了,再加一点多单,再创新高,重仓加多单。

开空单,先开一点空单试试,跌破关键位,再开一点空单,又跌破关键位,重仓加空单。

往往重仓多单是市场极度高估,重仓空单是市场极度低估。这才是趋势投资

价值投资相反。

很多人又想价值,又舍不得趋势。会得精神分裂症的。

赞同来自: drzb 、skyblue777 、fionafiona

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: 在海上 、drzb 、yinshow 、Belketh 、vanilla7 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

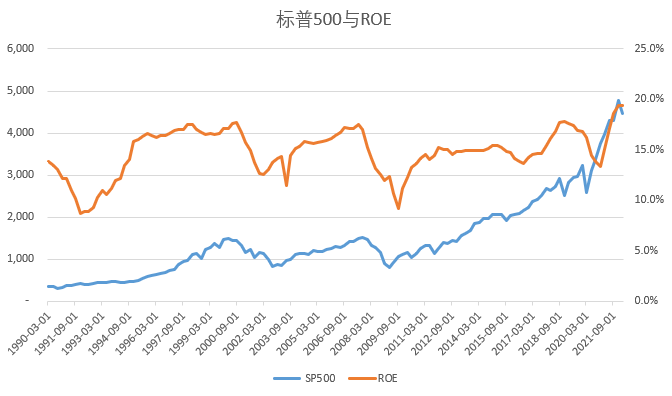

那你给我解释一下老美经济增长不到5%,为啥标普现在估值20.5倍?我并不认同楼主的观点,但是你的这个问题很容易回答。

因为美国的GDP增速是不到5%,但标普500的ROE可是长期均值在15%啊。

按昨天收盘的情况看,标普的ROE是20%、PE 22.8倍,从PEG的角度看,1.14倍 —— 所以很合理、很容易解释啊。而我们的沪深300呢?ROE 12.1%、PE 12.3倍,PEG 1.01倍。对比两者,沪深300的ROE比美国低一些、同样的PEG也低一些;整体看,当前两国的估值水平基本是相当的。

再多说一句,资本的收益率 > GDP > 工资增速;从长期历史回顾看,这个是常态。《21世纪资本论》,整本书都是在说这么一个事实 —— 说白了,就是大多数的时间内,资本总是在利益分配中占便宜,而劳动者吃亏。

大魏忠臣毌丘俭 - 乱花渐欲迷人眼,浅草才能没马蹄

赞同来自: 红牛Y 、春色飞 、ericericeric 、yinshow 、vanilla7 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2、 07年市场股票2000只,22年股票不到5000只,增加数量一倍多。但是货币量变化呢?07年m2是42万亿不到,22年2月的m2是244万亿,接近6倍,那按照你的供需关系说法,再结合所谓港股估值低的原因是水少,A股的估值是不是应该更贵些?事实上,市场估值和股票数量没有太大关系,因为计算估值的公式是先计算市价总值(∑(市价×发行股数)),再根据权重因子调整。

而且再看一组数据,07年6124点时A股总市值为28.76万亿,15年最高点为62.7万亿,22年1月底为92.6万亿,可以看出进入市场的水是远超1倍的,那么目前的估值自然应当更高。

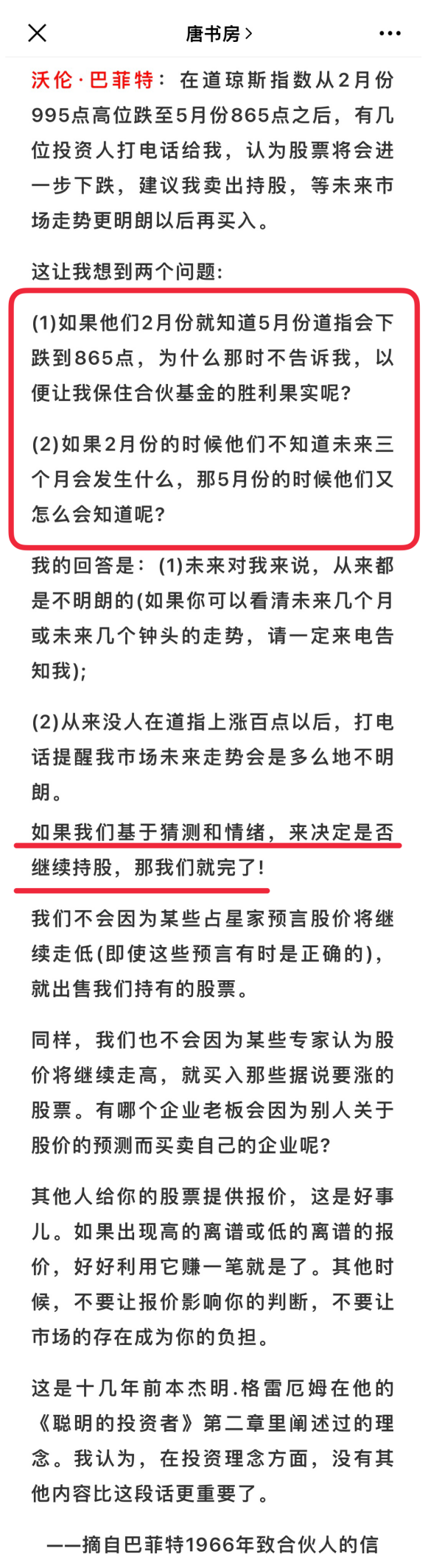

其他的不了解不说,趋势投资在楼主面前更是仰慕,但不影响我坚持我上面说的看法。我相信涨跌是无法预测的,前几天看唐书房文章,里面写着:“巴菲特就犀利地调侃过那些自称能看出要跌的人:既然你过去没有能力,为什么会认为自己今天有了这项能力呢?“

煤炭行业股票涨跌排名:赞

平煤股份(+83%)、晋控煤业(+71%)、山煤国际(+69%)、兖矿能源(+69%)、山西焦煤 (+54%)、潞安环能(+46%)、昊华能源(+43%)、淮河能源(+39%)、陕西煤业(+35%)、淮北矿业(+34%)、中国神话(+32%)、冀中能源(+29%)、中煤能源(+27%)、安源煤业(+23%)

简单赚钱的事情不做,费尽心机耗白了头,互相掏口袋,我对你们真的很服...

赞同来自: ericericeric 、找小池的蜻蜓 、小樱2018 、abcdefgh123

第一,资金成本,资金成本包括利率,融资工具。甚至汇率(外流入资金也许成本更低博人民币升值和投资收益双赢)

第二,资金供给。历史上看多次大牛市,都是资金大放水.

当融资利率为0时。那么做1%的生意也赚钱。资金的成本够低几乎可以“无限”放大资金供给.

胆子真不大

- 股债平衡

赞同来自: 听风绝弦 、Belketh 、djc354133 、阳光海岸360 、林相王 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、你的主贴一直在说估值,后来发现反驳的人多了又拿利率来补充。说明你的逻辑不能自洽!

2、你一直以07年高点为锚,那是一个变态的高估值,不管是Pe还是Pb角度,需要N年的b的增长来消化。这个高点一直未突破恰恰说明估值在起作用啊,现在的参与者比07年理性多了!

3、所谓供求关系也是废话,你以为上来一个公司就能轻易进入沪深300啦?举个不恰当的例子某会一发狠今年上5万支新股,上证就跌到300点了?在你的眼里上个代码全市场资金就会均匀对待啦?那可能是你想法,本韭的态度绝大多数新上的代码看也不会看一眼!影响是有一点,但绝对不是线性的。

最后说明一点,不管是夹头还是滑头在大A赚钱都不容易,721规律应该适合任何派别。作为一个伪夹头,本韭始终认为,现在买比21年初、18年初买胜率高多了。至于15年,07年咱就别扯这么远啦!

京公网安备 11010802031449号

京公网安备 11010802031449号