Edge

Edge Chrome

Chrome Firefox

Firefox

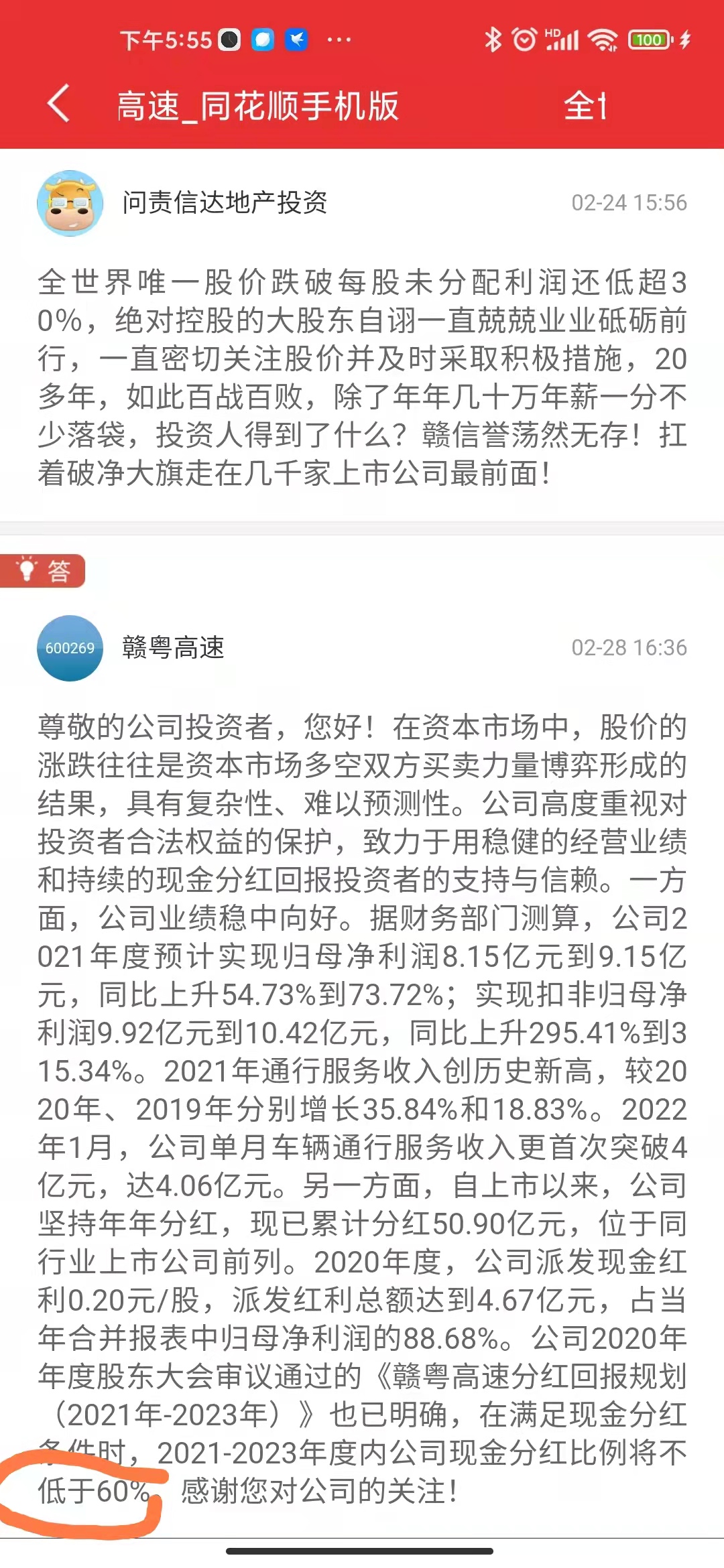

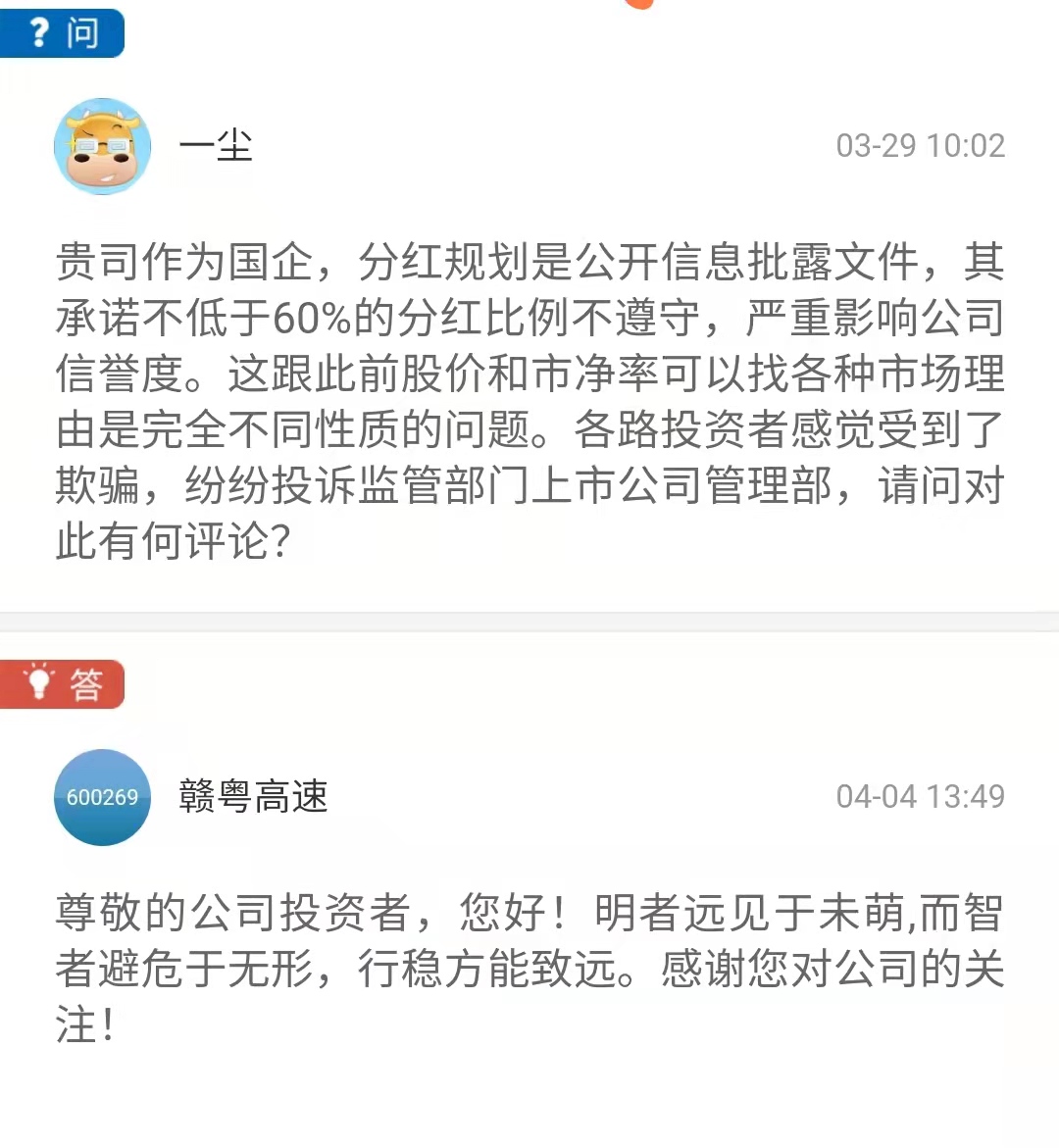

赣粤高速分红回报规划(2021年-2023年),链接http://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2021-04-07/600269_20210407_3.pdf

2021年度分红,链接http://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2022-03-29/600269_20220329_5_jYqQU0bK.pdf

分红回报规划(2021年-2023年)写:

年度内分配的现金红利总额(包括中期已分配的现金红利)占当年度合并报表中

归属于上市公司股东的净利润之比不少于 60%。

实际2021分红,每股0.12元,占归属于上市公司股东的净利润之比只有31.41%。

且在2月28日董秘回复的还是分红不低于60%。

这种是什么情况?

2021年度分红,链接http://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2022-03-29/600269_20220329_5_jYqQU0bK.pdf

分红回报规划(2021年-2023年)写:

年度内分配的现金红利总额(包括中期已分配的现金红利)占当年度合并报表中

归属于上市公司股东的净利润之比不少于 60%。

实际2021分红,每股0.12元,占归属于上市公司股东的净利润之比只有31.41%。

且在2月28日董秘回复的还是分红不低于60%。

这种是什么情况?

1

赞同来自: 人来人往777

@cnaxg2019

牢骚归牢骚,冷静下来看完年报,扣非后业绩创历史最高水平,本年1月和2月公告公路收费继续增长,近日3月25日与江西铜业一样大股东的控制权都被转移至江西国控(和董事会提交分红预案同日,未来提交股东会降低分红的方案如何现在还未知,看了江西国控的官网,其下属和投资种类很多,涵盖很多市场热门行业和赛道,这个。。。或许。。。),即使无上述因素但好在其最重要的还有其股价也已严重破净乃至远低于每股未分配利润,PE...截至今日收盘3.66元(较年报及分红预案出台前3.65元价稍高)个人账户和家人账户基本清掉了此股个人也只留了点盈利的无成本的一点尾股部分留作纪念提醒自己!(回顾了下操作记录好在大仓位基本是其它个股高位减仓换股过来的,那个个股相较来看回调比较深,这个还好赚了点虽然结算下来也就只赚了点相较逆回购的利息,毕竟好在未出现亏损斩仓离场的结局),当然有一说一,虽说这是家乡的票但这股确实有点坑(以前毕竟就有不良记录在案的,看来以后还是要对这些有不良踩坑记录的都的多额外更多防范注意,毕竟这些是“搞屎棍”的天性使然),作为江西老表再次向省外投资此股的股友深表歉意,汗,人心不古世风日下啊!看来必要的有质量的分散持股以及重仓股的良好诚信记录才最值得珍贵!

5

赞同来自: 钟鼓悦之 、孔老大 、Syphurith 、宿不移 、qwer900711更多 »

@qwer900711

在它的年报中说了

【参照执行《赣粤高速分红回报规划(2021 年-2023 年)》第三项第三款第三条,综合考虑

疫情影响、项目建设的资金需求等因素,兼顾公司发展和股东利益,公司第八届董事会第七次会议审议通过《2021 年度利润分配预案》:】

虽然很官方话术,但他们终究是说了

结果就是,这种玩文字游戏的公司,股东应该给他们投反对票

在它的年报中说了

【参照执行《赣粤高速分红回报规划(2021 年-2023 年)》第三项第三款第三条,综合考虑

疫情影响、项目建设的资金需求等因素,兼顾公司发展和股东利益,公司第八届董事会第七次会议审议通过《2021 年度利润分配预案》:】

虽然很官方话术,但他们终究是说了

结果就是,这种玩文字游戏的公司,股东应该给他们投反对票

0

就算哪个条件不满足,也该说明一下吧。看年报公司发展一片大好,也没写到什么地方需要大额资金使用。

上午联系公司官网上的电话,和企信通查到的一个手机号,一直无人接听。

等官方进一步公告吧,要不然只能股东大会投反对票了。

上午联系公司官网上的电话,和企信通查到的一个手机号,一直无人接听。

等官方进一步公告吧,要不然只能股东大会投反对票了。

2

赞同来自: topcool 、qwer900711

@cnaxg2019

赣粤高速,汗,个人作为江西老表向省外各位投资者道歉,本来江西老表的个股总体信誉还算不错的,这个。。。,太给我们江西老表“丢人”啊!省级国有大企业竟然能干出这种没节操毁声誉的事(看来以前赣粤高速公司经常踩雷造成国有资产和股东权益损失并不会是意外,这个原本公路建设就是。。。FB高发地带,看来还是“根”烂了,其旱涝保收的垄断行业公司ROE不仅远远低于同行不说现在竟然连起码的节操和底线也都没了),有点意外...牢骚归牢骚,冷静下来看完年报,扣非后业绩创历史最高水平,本年1月和2月公告公路收费继续增长,近日3月25日与江西铜业一样大股东的控制权都被转移至江西国控(和董事会提交分红预案同日,未来提交股东会降低分红的方案如何现在还未知,看了江西国控的官网,其下属和投资种类很多,涵盖很多市场热门行业和赛道,这个。。。或许。。。),即使无上述因素但好在其最重要的还有其股价也已严重破净乃至远低于每股未分配利润,PE低且资产收费年限长,同时关键重要的还有江西汽车保有量还处于低水平且最近几年持续较高增长,这些都是未来潜在优势,虽然管理层。。。有点“鬼”,分红未来不确定性增加但好在资产还是实实在在的(毕竟国有资产监管多多少少还是会有基本看门的)也就是大不了多放放熬熬把这分红率且权当存定期了,与同持此股的普通公众股股东共勉,加油!

5

赞同来自: 明园 、从头开始2021 、Kluer 、landandwater 、贪着靓衫更多 »

赣粤高速,汗,个人作为江西老表向省外各位投资者道歉,本来江西老表的个股总体信誉还算不错的,这个。。。,太给我们江西老表“丢人”啊!省级国有大企业竟然能干出这种没节操毁声誉的事(看来以前赣粤高速公司经常踩雷造成国有资产和股东权益损失并不会是意外,这个原本公路建设就是。。。FB高发地带,看来还是“根”烂了,其旱涝保收的垄断行业公司ROE不仅远远低于同行不说现在竟然连起码的节操和底线也都没了),有点意外没想到。。。,大意了,感叹坏人哪都有,现在何其多!现在国内可以说各行各业道德滑坡严重,当然,这不是也不应成为借口,“道路以目”,现在。。。。。。所有方面都可以说是‘一言难尽’啊!啥幺蛾子都能出,啥也都可能依葫芦画瓢一样给成为了“历史文件”,想想,果然好日子都已在后头,想想对比以前多年前过去了的股权分置改革和如今现在的一张A4纸干掉一个合法合规的行业一点补偿也都没有。。。两相对比显然希望和失望好坏分明,依此情景我大A股里应该这不会是个例,看看如今。。。别说稳外资了,就现在就内资创业和投资也都够呛。。。现在甚至蔓延溢出到资本市场中乃至包括咱们对祖国发展报以满怀信心和希望的中小散户。。。这些没底线的渣渣。。。竟然能这样坑咱们,身为中小散本就研究行业和公司还不够?现在还得提防。。。这连分红规划也能玩文字游戏?这以后还能信谁?这。。。这个投资者的信心能有吗?也难怪这样的A股十多年未涨,毕竟经济数据容易假,而股市指数不会说慌!。。。想必这现象存在必有其道理!确实太坑了!

0

1.审计机构对公司该年度财务报告出具了标准无保留 意见的审计报告;

2.累计可分配利润为正值且现金流充裕;

3.不存在影响利润分配的重大投资计划或现金支出事 项;

4.实施现金分红不会对公司后续持续经营和长期发展 产生影响。

公司在满足上述现金分红条件时,年度内分配的现金红 利总额(包括中期已分配的现金红利)占当年度合并报表中 归属于上市公司股东的净利润之比不少于 60%。

看来是条件不满足,至于是那个条件不满足,可以问问董秘。

2.累计可分配利润为正值且现金流充裕;

3.不存在影响利润分配的重大投资计划或现金支出事 项;

4.实施现金分红不会对公司后续持续经营和长期发展 产生影响。

公司在满足上述现金分红条件时,年度内分配的现金红 利总额(包括中期已分配的现金红利)占当年度合并报表中 归属于上市公司股东的净利润之比不少于 60%。

看来是条件不满足,至于是那个条件不满足,可以问问董秘。

京公网安备 11010802031449号

京公网安备 11010802031449号