Edge

Edge Chrome

Chrome Firefox

Firefox

又是震荡行情的一天,大盘微跌,煤炭、医疗板块表现给力,济川药业盘中大涨8%,转债跟着起飞,最高冲到138,高点又T出了几手。

济川网格到现在也有4个月左右时间,持仓成本持续走低,收益率屡创新高,不得不说济川真是个乖宝宝~

转债已经连续阴跌6日,我倒是希望能够继续再降降温回撤回撤,让大伙可以重新低风险上车。

昨天浙商证券70亿转债发审委通过,同样是证券公司,不知是否会向中银的发行速度和大股东看齐,期待一波,希望可以让大家再体验一把双黄蛋、三黄蛋的感觉哈哈。

明日天地转债上市,友发、明新转债可进行申购。

个人看法:(详细分析查看第2、3部分)

友发转债:顶格申购,预计中0.06签,上市预估115。

明新转债:顶格申购,预计中0.01签,上市预估120。

1

天地转债:

天地数码今日收盘价12.89,转股价格12.47,当前转股价值=转债面值/转股价格*正股价格=103.37。

天地数码3月11日(申购日前一工作日)收盘价为12.83,申购日3月14日。

在这过去的半个月时间里,天地数码股价上涨0.5%,转股价值从102.89上涨到103.37。

个人看法:

天地转债A级别,规模1.72亿,原始股东配售率59.4%,单账户顶格申购中0.006签,溢价率由申购前一日的-2.81%变为-3.26%。

根据之前测评综合,结合当前环境给予23%的溢价率,个人价值预估:103.37*1.23=127,规模小,目前热转印碳带行业唯一的上市公司,市面流通货值很少,感觉很容易被炒,如果直接130开盘就等尾盘在考虑。

深市转债开盘区间70-130,涨幅超20%临停半小时,涨幅超过30%停盘至下午2:57。

2

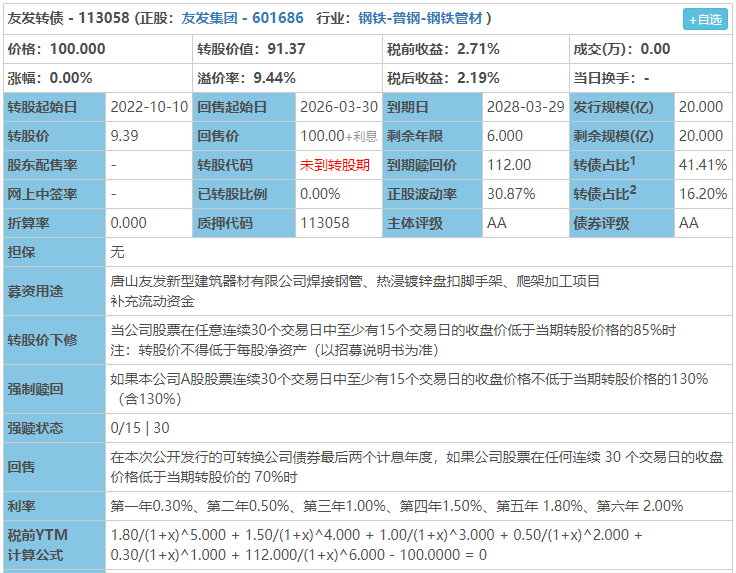

友发转债:(正股代码:601686,配债代码:764686)

评级:AA评级,可转债评级越高越好。

发行规模:20亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

友发集团今日收盘价8.58,转股价9.39,转股价值=转债面值/转股价*正股价格=100/9.39*8.58=91.37,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.3753%,纯债价值简化计算90.57,纯债价值较好。

公司简介:

友发集团属于钢铁业,公司的“友发”、“正金元”商标为中国驰名商标,公司生产基地均靠近全国钢铁产业集群区域,具有一定的地域优势。

近年来公司经营稳健,受下游需求拉动影响,营业收入和利润总额均有所增长,现金收入质量较好。

公司成立于2011年,上市时间2020年12月,目前公司市值123.46亿,有息负债率42.83%,当前市盈率PE21.45,市净率PB1.983。

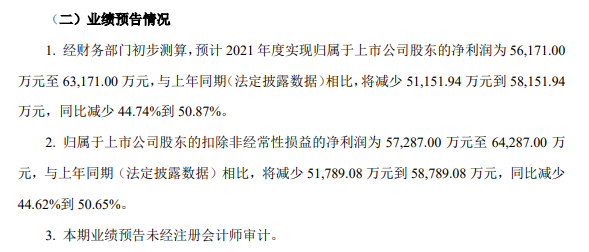

2021年度业绩预减公告:

预计2021年度公司归属于上市公司股东净利润同比减少44.74~50.87%。

业绩预减原因系主要原材料带钢价格大幅上涨,公司产品毛利率下降较多;新建子公司尚未达产,成本费用相对较高。

主要风险:

1、公司股权结构较分散。

2、存货规模较大,对公司营运资金造成一定占用。

3、公司债务规模持续增长,可转债发行或将加重公司偿债压力。

4、公司在建项目规模较大,所需资金较大。

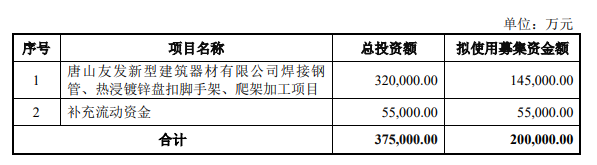

募集资金用途:

最近半年股价走势图:

股价上市以来低位。

相似转债:

个人看法:

当前溢价率9.44%,结合AA评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:91.37*1.26=115,公司主营产品焊接钢管利润水平受上下游行业影响较大,盈利能力一般。

假设原始股东配售65%,网上按7亿计算,顶格申购单账户约中70000/1130/1000=0.06签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

明新转债:(正股代码:605068,配债代码:715068)

评级:AA-评级,可转债评级越高越好。

发行规模:6.73亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

明新旭腾今日收盘价24.81,转股价24.81,转股价值=转债面值/转股价*正股价格=100/24.81*24.81=100,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.5+115=121,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.7782%,纯债价值简化计算81.64,纯债价值一般。

公司简介:

明新旭腾属于汽车零部件业,公司是国内领先的汽车内饰新材料供应商,已获得各类专利73项,具有一定的竞争优势和技术优势。公司汽车革产品已成功配套奥迪Q5L、新奥迪Q3、探岳等中高端车型,未来订单具有一定保障。

公司成立于2005年,上市时间2020年11月,目前公司市值41.33亿,有息负债率14.95%,当前市盈率PE28.916,市净率PB2.396。

2021三季度报告公告:

2021年前三季度公司实现营业收入同比减少1.19%,归属于上市公司股东净利润同比减少10.25%。

主要风险:

1、汽车行业具有较强的周期性特征,景气度波动对生产经营产生一定影响。

2、直接材料占比较高,面临原材料价格波动风险。

3、公司直接客户和终端整车厂一汽大众的销售金额占主营业务收入的80~90%,存在集中度过高风险。

4、超纤项目效益不及预期的风险。

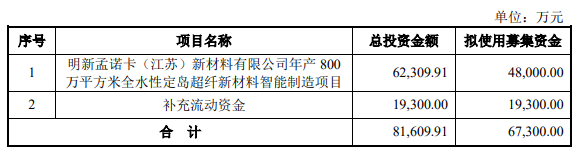

募集资金用途:

最近半年股价走势图:

股价近期跌的比较狠。

相似转债:

个人看法:

当前溢价率0.00%,结合AA-评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,目前价值:100*1.2=120,汽车皮革内饰生产企业,产品已进入一汽大众、上汽通用、吉利等国内主流整车厂以及美国莱克斯勒、德国大众等供应链,近年来市场占有率呈上升趋势,质地尚可。

假设原始股东配售75%,网上按1.6825亿计算,顶格申购单账户约中16825/1150/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

济川网格到现在也有4个月左右时间,持仓成本持续走低,收益率屡创新高,不得不说济川真是个乖宝宝~

转债已经连续阴跌6日,我倒是希望能够继续再降降温回撤回撤,让大伙可以重新低风险上车。

昨天浙商证券70亿转债发审委通过,同样是证券公司,不知是否会向中银的发行速度和大股东看齐,期待一波,希望可以让大家再体验一把双黄蛋、三黄蛋的感觉哈哈。

明日天地转债上市,友发、明新转债可进行申购。

个人看法:(详细分析查看第2、3部分)

友发转债:顶格申购,预计中0.06签,上市预估115。

明新转债:顶格申购,预计中0.01签,上市预估120。

1

天地转债:

天地数码今日收盘价12.89,转股价格12.47,当前转股价值=转债面值/转股价格*正股价格=103.37。

天地数码3月11日(申购日前一工作日)收盘价为12.83,申购日3月14日。

在这过去的半个月时间里,天地数码股价上涨0.5%,转股价值从102.89上涨到103.37。

个人看法:

天地转债A级别,规模1.72亿,原始股东配售率59.4%,单账户顶格申购中0.006签,溢价率由申购前一日的-2.81%变为-3.26%。

根据之前测评综合,结合当前环境给予23%的溢价率,个人价值预估:103.37*1.23=127,规模小,目前热转印碳带行业唯一的上市公司,市面流通货值很少,感觉很容易被炒,如果直接130开盘就等尾盘在考虑。

深市转债开盘区间70-130,涨幅超20%临停半小时,涨幅超过30%停盘至下午2:57。

2

友发转债:(正股代码:601686,配债代码:764686)

评级:AA评级,可转债评级越高越好。

发行规模:20亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

友发集团今日收盘价8.58,转股价9.39,转股价值=转债面值/转股价*正股价格=100/9.39*8.58=91.37,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.3753%,纯债价值简化计算90.57,纯债价值较好。

公司简介:

友发集团属于钢铁业,公司的“友发”、“正金元”商标为中国驰名商标,公司生产基地均靠近全国钢铁产业集群区域,具有一定的地域优势。

近年来公司经营稳健,受下游需求拉动影响,营业收入和利润总额均有所增长,现金收入质量较好。

公司成立于2011年,上市时间2020年12月,目前公司市值123.46亿,有息负债率42.83%,当前市盈率PE21.45,市净率PB1.983。

2021年度业绩预减公告:

预计2021年度公司归属于上市公司股东净利润同比减少44.74~50.87%。

业绩预减原因系主要原材料带钢价格大幅上涨,公司产品毛利率下降较多;新建子公司尚未达产,成本费用相对较高。

主要风险:

1、公司股权结构较分散。

2、存货规模较大,对公司营运资金造成一定占用。

3、公司债务规模持续增长,可转债发行或将加重公司偿债压力。

4、公司在建项目规模较大,所需资金较大。

募集资金用途:

最近半年股价走势图:

股价上市以来低位。

相似转债:

个人看法:

当前溢价率9.44%,结合AA评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:91.37*1.26=115,公司主营产品焊接钢管利润水平受上下游行业影响较大,盈利能力一般。

假设原始股东配售65%,网上按7亿计算,顶格申购单账户约中70000/1130/1000=0.06签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

明新转债:(正股代码:605068,配债代码:715068)

评级:AA-评级,可转债评级越高越好。

发行规模:6.73亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

明新旭腾今日收盘价24.81,转股价24.81,转股价值=转债面值/转股价*正股价格=100/24.81*24.81=100,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.5+115=121,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.7782%,纯债价值简化计算81.64,纯债价值一般。

公司简介:

明新旭腾属于汽车零部件业,公司是国内领先的汽车内饰新材料供应商,已获得各类专利73项,具有一定的竞争优势和技术优势。公司汽车革产品已成功配套奥迪Q5L、新奥迪Q3、探岳等中高端车型,未来订单具有一定保障。

公司成立于2005年,上市时间2020年11月,目前公司市值41.33亿,有息负债率14.95%,当前市盈率PE28.916,市净率PB2.396。

2021三季度报告公告:

2021年前三季度公司实现营业收入同比减少1.19%,归属于上市公司股东净利润同比减少10.25%。

主要风险:

1、汽车行业具有较强的周期性特征,景气度波动对生产经营产生一定影响。

2、直接材料占比较高,面临原材料价格波动风险。

3、公司直接客户和终端整车厂一汽大众的销售金额占主营业务收入的80~90%,存在集中度过高风险。

4、超纤项目效益不及预期的风险。

募集资金用途:

最近半年股价走势图:

股价近期跌的比较狠。

相似转债:

个人看法:

当前溢价率0.00%,结合AA-评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,目前价值:100*1.2=120,汽车皮革内饰生产企业,产品已进入一汽大众、上汽通用、吉利等国内主流整车厂以及美国莱克斯勒、德国大众等供应链,近年来市场占有率呈上升趋势,质地尚可。

假设原始股东配售75%,网上按1.6825亿计算,顶格申购单账户约中16825/1150/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号